💼 Hur Case Group blivit en lönsam tillväxtmaskin i fondformat

📌 Trots att Case Group fortfarande flyger under radarn har de byggt en vinstmaskin med växande tillgångsbas (AUM).

🧠 Kort om Case Group

Case Group är en fondkoncern som till skillnad från många nischaktörer i Sverige är noterad. Verksamheten bygger på att erbjuda både egna fonder (via Case Fonder) och diskretionär förvaltning via systerbolag. Fokus ligger på stabil utdelning, låg risk och kontinuerlig avkastning – vilket också återspeglas i deras kundbas.

Till skillnad från de flesta onoterde fondbolag (t.ex. TIN Fonder, Coeli) har Case valt en bredare palett av produkter och målgrupper, med viss slagsida mot trygghet. Enkelt uttryckt: detta är inte en tech-fondhus, utan ett kassaflödeshus.

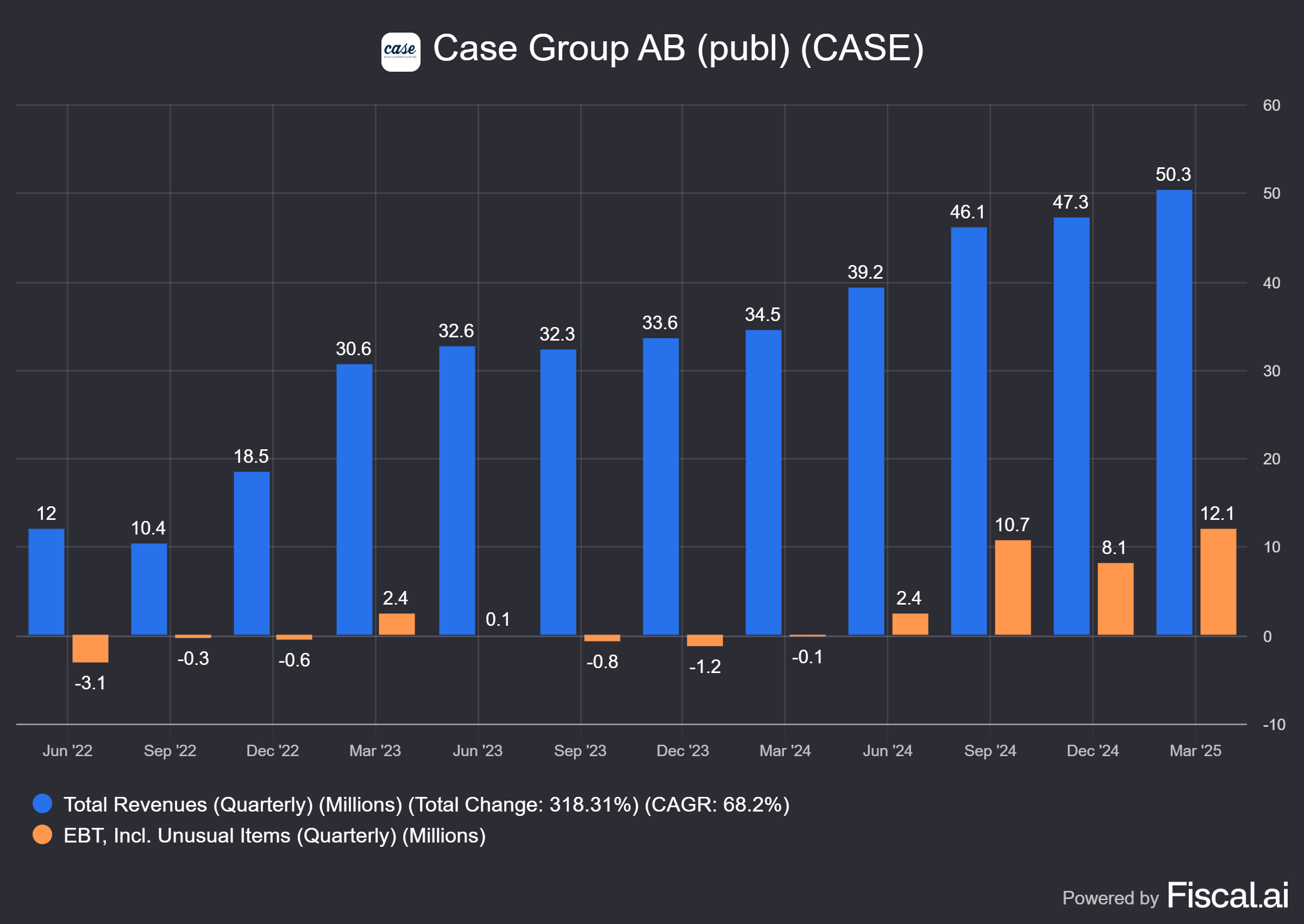

💸 Kassaflöde & lönsamhet – på riktigt

Case redovisade ett EBIT-resultat på 21 MSEK för Q1 2025, vilket motsvarar en marginal på 33 %. Kassaflödet från rörelsen var starkt, med positiva rörelseflöden varje kvartal sedan 2022. Trots en något avmattad fondmarknad växte intäkterna med 46 % jämfört med Q1 2024.

Det som imponerar är inte bara resultaträkningen – det är stabiliteten. Här finns inga uppblåsta goodwillposter eller förvärv som inte genererar kassaflöde. Resultat per aktie (EPS) var 0,3 kr för Q1. Rullande 12 månaders EPS landar på 0,8 kr vilket bedöms lågt sett till utvecklingen de senaste kvartalen. Om man estimerar att EPS landar på drygt 1,4 kr för 2025 är P/E-talet estimerat för 2025 drygt 14 vilket anses lågt för ett växande bolag med stark balansräkning.

📈 Tillgångstillväxten – en förbisedd trigger

Case förvaltade i slutet av Q1 hela 19,5 miljarder kronor i AUM (assets under management), vilket är +1,2 mdr jämfört med årsskiftet. Detta är en mycket viktig datapunkt:

AUM växer. Intäkterna följer. Marginalen bibehålls.

En klassisk skalbar modell – som på sikt ger multipelresning.

I jämförelse med Brock Milton Capital, som ännu är i ramp-up-fas, har Case redan bevisat att man kan växa lönsamt. Det som förenar bolagen är just deras exponering mot tillgångstillväxt. Det som skiljer dem åt är mognadsgrad och affärsmodellens förädlingsnivå.

Case Group informerade att man passerade 20 miljarder i AUM i slutet av Q2 vilket påvisar att man inte växt lika snabbt mellan Q2 och Q1 2025 som man gjorde mellan Q4 2024 till Q1 2025. Beaktat osäkerheten på börsen bedöms detta relativt rimligt.

🏦 Starka finanser efter rekapitalisering

Case Group konverterade ett utestående lån om 265 miljoner SEK i september 2024. Detta gjordes till en kort om 24,54 SEK / aktie. Beaktat att den nuvarande kursen ligger på 19,70 efter ett uppgång på 17,26 % YTD har man möjlighet att köpa aktier till en bättre kurs än tidigare långivare.

Soliditeten är god, och nettokassan ligger kvar som en trygg kudde. Bolagets AUM växer stadigt vilket fortsatt möjliggör ökade provisionsintäkter och därav även vinster i bolaget.

🧩 Ägarbild & ledning

Case Group ägs av grundarna och medarbetarna.

Det här innebär ett tydligt incitament: VD Johan Andrassy och styrelsen har både skinn på näsan och fingrarna i syltburken.

Styrelsen är kompetent, och det finns ingen stor institutionell ägare som styr agendan. Tvärtom – detta är ett entreprenörsdrivet bolag med privat sparande som hjärta.

⚠️ Risker i caset

Marknadsrisk: Svag börs drabbar AUM och därmed intäkter.

Nischrisk: Bolaget är fortfarande litet (börsvärde < 700 MSEK) vilket gör det mindre likvid.

Konkurrens: Större aktörer kan prispressa eller kopiera upplägg.

Personberoende: Stor del av affären bygger på relationer – vilket ökar beroendet av enskilda individer.

🧠 Slutsats

Case Group är något av en doldis, men med egenskaper som få andra småbolag kan matcha: hög lönsamhet, växande AUM och starkt ägande. För den långsiktige investeraren som söker kassaflöde och skalbarhet snarare än spänning – då är detta ett case i tiden.

💬 Call to Action

Om du gillade denna analys – prenumerera gärna på min Substack. Här får du varje vecka nya djupdykningar i små, lönsamma bolag med potential.