Deep Dive: Green Landscaping Group: Nordens Ledande Markentreprenör

3 gröna flaggor och 2 risker: Detta måste du veta innan du investerar i Green Landscaping.

1. Exekutiv Sammanfattning och Investeringstes

Green Landscaping Group befinner sig i en definierande fas av sin bolagsresa. Från att ha varit en snabbväxande, förvärvsdriven utmanare på den svenska marknaden, har koncernen mognat till en multinationell aktör med en omsättningstakt på över 6 miljarder kronor och en tydlig paneuropeisk ambition. Analysen av Bolagets utveckling under de första nio månaderna av 2025 målar upp en bild av ett företag som navigerar genom en makroekonomisk storm med bibehållen strategisk riktning, men inte utan operativa skråmor.

Investeringstesen i Green Landscaping Group vilar på tre fundamentala pelare som kommer att utforskas i detalj genom denna rapport:

Marknadskonsolidering genom en decentraliserad modell: Utemiljöbranschen är i sin natur extremt fragmenterad. Genom att applicera en disciplinerad förvärvsstrategi (”roll-up”) på marknader som Sverige, Norge och nu senast Tyskland, skapar Green värde genom multipelarbitrage och operationell förädling. Den tyska marknaden, med över 19 000 företag och en omsättning på över 100 miljarder SEK, utgör en tillväxtpotential som vida överstiger den mättade nordiska hemmamarknaden.

Stabila kassaflöden från återkommande intäkter: Till skillnad från renodlade byggbolag, där varje intäktskrona måste jagas i nya projekt, har Green en betydande andel av sin omsättning kopplad till långsiktiga skötselkontrakt med offentliga kunder. Detta ger en bas av återkommande intäkter som agerar krockkudde i sämre tider, även om projektverksamheten visat sig vara mer volatil under 2025.

Hållbarhet och Urbanisering som sekulära trender: De underliggande drivkrafterna för branschen – urbanisering och behovet av klimatanpassade städer – är intakta. Efterfrågan på gröna lösningar för dagvattenhantering, biodiversitet och trivsel i stadsmijöer drivs inte av konjunkturcykler utan av politiska och miljömässiga nödvändigheter.

Rapporten för tredje kvartalet 2025 visade dock på sprickor i fasaden. En organisk tillväxt på -3 % och en EBITA som sjönk med 12 % till 114 MSEK indikerar att motvinden i den nordiska bygg- och anläggningssektorn slutligen nått även Green. Särskilt oroväckande var nedskrivningen på 21 MSEK i ett norskt dotterbolag, vilket belyser riskerna i den projektrelaterade delen av portföljen. Samtidigt visar expansionen i Tyskland styrka, och förvärven av bolag som Wagner och Tessmer & Sohn bidrar med både omsättning och marginaler som överstiger koncernsnittet.

Denna rapport syftar till att dekonstruera Green Landscaping Group bit för bit. Vi kommer att analysera allt från de finansiella detaljerna i balansräkningen och skuldsättningsgraden, till incitamentsprogrammens utformning och ledningens “skin in the game”. Vi kommer också att ställa Green mot sektorkollegor som Instalco och Fasadgruppen för att förstå värderingsdynamiken i den nordiska serieförvärvarsektorn. Målet är att ge läsaren en komplett verktygslåda för att bedöma om dagens aktiekurs runt 47 SEK representerar ett köptillfälle i en tillfälligt pressad kvalitetsaktie, eller om en strukturell marginalpress motiverar en lägre värdering.

2. Bolagets Historia och Strategiska Evolution

Från Lokal Aktör till Nordisk Jätte

Green Landscaping Group grundades inte som en traditionell startup, utan som en sammanslagning av flera ledande markentreprenörer. Syftet var att skapa en aktör stor nog att kunna konkurrera om de största offentliga kontrakten, men lokal nog att behålla den entreprenöriella gnistan. Resan från börsnoteringen 2018 har präglats av en aggressiv tillväxtstrategi där omsättningen vuxit från drygt 1 miljard SEK till över 6 miljarder SEK.

Under de första åren fokuserade Bolaget på att konsolidera den svenska marknaden. Strategin var enkel: köp lönsamma bolag, integrera dem i en gemensam struktur för inköp och finansiering, men låt dem behålla sitt namn och sin kultur. Detta skiljer sig från många andra integrationsmodeller där man snabbt “skyltar om”. Greens filosofi bygger på att varumärkesvärdet i denna bransch är lokalt. En beställare i Skåne litar på “Park i Syd”, inte nödvändigtvis på “Green Landscaping Group”. Genom att behålla de lokala varumärkena minimerar man risken för kundtapp vid förvärv.

Strategisk Pivot: Mot Kontinenten

Runt 2022-2023 blev det tydligt att den nordiska marknaden, även om den fortfarande erbjöd möjligheter, började bli mättad för en aktör av Greens storlek. För att upprätthålla tillväxtmålen krävdes en ny marknad. Valet föll på Tyskland, Österrike och Schweiz (DACH-regionen), med primärt fokus på Tyskland.

Tyskland representerar den “heliga graalen” för serieförvärvare inom utemiljö. Marknaden är enorm, stabil och extremt fragmenterad. Det finns ingen dominerande aktör som Green, vilket ger Bolaget en “first mover advantage” i att konsolidera marknaden. Förvärven av Schmitt & Scalzo, och under 2025 bolag som Wagner Straßen-, Tief- & Rohrleitungsbau GmbH och Tessmer & Sohn, markerar en acceleration av denna strategi.

Vision och Finansiella Mål

Bolagets finansiella mål är styrande för hela strategin:

Tillväxt: Genomsnittlig årlig tillväxt på 10 % (både organisk och genom förvärv).

Lönsamhet: EBITA-marginal på 8 %.

Skuldsättning: Nettoskuld i relation till EBITDA ska inte överstiga 2,5 gånger långsiktigt.

Analys av utfallet per Q3 2025 visar att Bolaget kämpar med att nå dessa mål i nuvarande marknadsklimat. EBITA-marginalen låg på 7,1 % (rullande 12 månader 7,5 %) och skuldsättningen låg på 2,6 gånger proforma EBITDA. Detta gap mellan mål och verklighet är kärnan i den osäkerhet som präglar aktien idag.

3. Affärsmodell och Operativ Struktur

Den Decentraliserade Modellen: “Home for Entrepreneurs”

Greens affärsmodell bygger på en långtgående decentralisering. Koncernen består av cirka 55 operativa dotterbolag som drivs som självständiga resultatenheter. Varje dotterbolag har sin egen VD och resultaträkning. Koncernledningens roll är begränsad till kapitalallokering, strategisk styrning (genom styrelserepresentation i dotterbolagen) och uppföljning.

Denna modell, ofta kallad “serieförvärvar-modellen”, har populariserats av bolag som Lifco, Indutrade och Lagercrantz.

Fördelarna är tydliga:

Snabbhet: Beslut fattas nära kunden. Om en snöstorm slår till i Luleå behöver inte den lokala chefen ringa Stockholm för att beordra ut plogbilarna.

Motivation: Genom att låta entreprenörerna behålla kontrollen och ofta även ett ägande i moderbolaget, bibehålls drivkraften.

Riskdiversifiering: Problem i ett dotterbolag (som nedskrivningen i Norge under Q3 2025) sänker inte hela skeppet.

Nackdelen, som blev tydlig under 2025, är att kontrollen kan bli lidande. Nedskrivningen på 21 MSEK i Norge berodde på projekt som inte utvecklades som planerat. I en centraliserad organisation hade detta kanske upptäckts tidigare. Decentralisering kräver att man litar på de lokala cheferna, och när den tilliten brister – eller när kompetensen lokalt inte räcker till för att hantera komplexa projekt – uppstår kostsamma misstag.

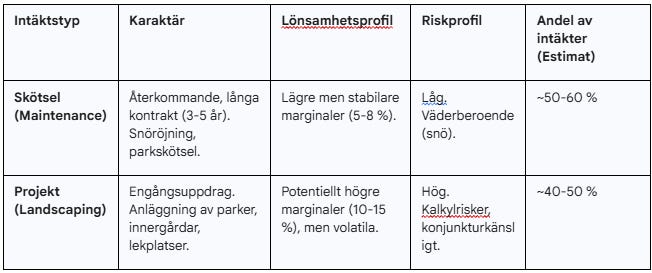

Intäktsmixen: Skötsel vs. Projekt

För att förstå Greens finansiella DNA måste man dissekera intäktsströmmarna.

Under Q3 2025 var det tydligt att det var projektverksamheten (”Landscaping”) som drog ner resultatet. Skötselverksamheten (”Green Space Management”) levererade stabila kassaflöden, medan projektverksamheten led av prispress och volymnedgång. Historiskt har Green strävat efter en jämn fördelning, men i takt med att konjunkturen viker blir beroendet av den stabila skötselaffären allt viktigare.

Säsongsvariationer

Verksamheten är kraftigt säsongsberoende.

Q1 & Q4: Domineras av vinterväghållning. Snörika vintrar ger höga intäkter men också höga kostnader för underentreprenörer och diesel. Snöfattiga vintrar, som starten på 2025, leder till lägre omsättning och ofta sämre marginaler då de fasta kostnaderna för beredskap kvarstår.

Q2 & Q3: Högsäsong för anläggningsarbeten och grönyteskötsel. Det är här merparten av vinsten ska genereras. Att Q3 2025 visade svaghet är därför en allvarlig signal.

4. Marknadsanalys: Norden och Europa

Sverige: En Mättad Marknad i Motvind

Sverige är Greens hemmamarknad och står för den största delen av omsättningen. Marknaden för utemiljöer i Sverige har vuxit stadigt under decennier, driven av att kommuner och fastighetsbolag outsourcar skötseln. Under 2024 och 2025 har dock marknaden drabbats av en “perfekt storm”:

Byggkrisen: Nybyggnationen av bostäder har tvärnitat. Detta slår direkt mot anläggningsverksamheten som ofta utför finplanering (planteringar, gångvägar) runt nya hus.

Kommunal ekonomi: Många svenska kommuner går på knäna ekonomiskt. Även om skötsel av parker är lagstadgat till viss del, skjuts nyanläggningar och renoveringar på framtiden.

Ökad konkurrens: När de stora byggdrakarna (PEAB, Skanska, NCC) får slut på stora infrastrukturprojekt, börjar de räkna på mindre markjobb för att hålla sin personal sysselsatt. Detta pressar priserna i de segment där Green verkar.

Resultatet är att den svenska verksamheten visar negativ organisk tillväxt och pressade marginaler. Åtgärdsprogram pågår för att anpassa kostymen, men återhämtningen är beroende av en bredare konjunkturvändning.

Norge: Oljan Skyddar Inte Allt

Norge har historiskt varit en stark marknad för Green, med höga marginaler och god betalningsvilja. Men under 2025 har även den norska verksamheten hackat. Nedskrivningen på 21 MSEK i Q3 var en specifik händelse, men den indikerar en bredare utmaning i projektstyrningen. Den norska marknaden är också mer fragmenterad och geografiskt utmanande än den svenska, vilket ställer högre krav på logistik och lokal ledning.

Tyskland: Tillväxtmotorn

Tyskland (”Other Europe”) är ljuspunkten i rapportflödet. Här är marknadssituationen annorlunda.

Marknadsstorlek: Den tyska marknaden är gigantisk. Även med en omsättning på en halv miljard är Green en mygga.

Konjunktur: Tyskland har sina egna ekonomiska problem, men behovet av renovering av infrastruktur och gröna städer är enormt efter år av underinvesteringar.

Förvärv: I Tyskland kan Green fortfarande köpa “gräddan” av bolagen – de med bäst marginaler och starkast varumärken – utan att hamna i budkrig. Förvärven av Wagner och Tessmer & Sohn under 2025 är exempel på detta. Dessa bolag omsätter tillsammans nästan 300 MSEK och bidrar positivt till marginalen.

Strategin i Tyskland tycks vara att bygga “kluster” kring större städer (som Hamburg och Berlin) för att skapa lokala stordriftsfördelar, likt man gjort i Stockholm och Malmö.

5. Finansiell Djupanalys

Nedan följer en detaljerad genomgång av de finansiella siffrorna för 2025, med fokus på Q3 och jämförelser med historiska data.

Resultaträkning: Intäkter och Marginaler

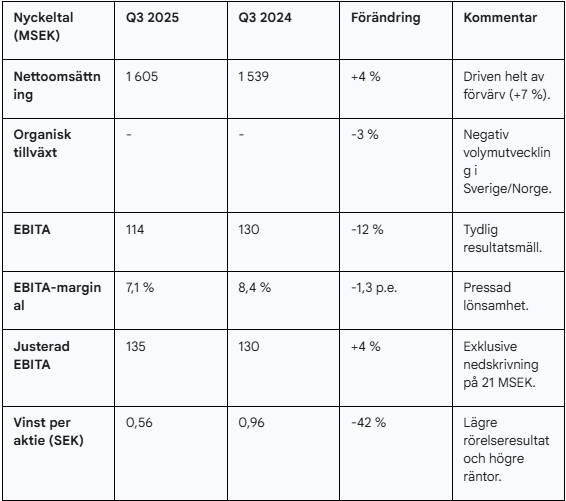

Tabell 1: Resultatutveckling Q3 2025 vs Q3 2024

Analysen av tabellen visar tydligt att den organiska affären krymper. Att växa genom förvärv döljer till viss del att den underliggande affären tappar fart. Detta är den största risken i caset just nu. Om inte den organiska tillväxten vänder, urholkas värdet på de bolag man tidigare köpt.

EBITA-marginalen på 7,1 % är en besvikelse givet målet på 8 %. Dock, om man justerar för nedskrivningen i Norge, landar marginalen på ca 8,4 %, vilket är i linje med föregående år och målet. Frågan investerare måste ställa sig är: Är nedskrivningen verkligen en engångshändelse, eller är det ett symptom på en strukturellt sämre marknad? Historiken visar att anläggningsbranschen ofta dras med “engångskostnader” som tenderar att bli återkommande.

Kassaflöde: Livsblodet i en Serieförvärvare

För en serieförvärvare är kassaflödet allt. Det är kassan som finansierar nästa förvärv och betalar räntorna på skulden.

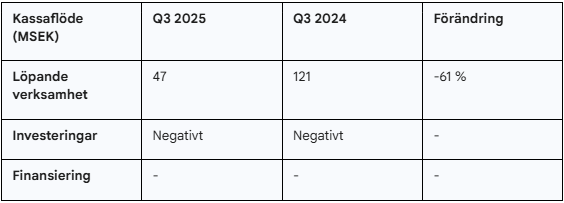

Tabell 2: Kassaflödesanalys Q3 2025

Kassaflödet från den löpande verksamheten kollapsade i Q3 jämfört med året innan. En minskning från 121 MSEK till 47 MSEK är dramatisk. Orsaken är troligen en kombination av lägre resultat och en ofördelaktig förändring i rörelsekapitalet. I sämre tider tenderar kunder att betala senare, samtidigt som leverantörer vill ha betalt snabbare. Att binda kapital i kundfordringar är dyrt med dagens räntor.

Sett över hela perioden Jan-Sep 2025 är kassaflödet också svagare än 2024. Detta begränsar Bolagets handlingsutrymme. Utan ett starkt eget kassaflöde måste förvärv finansieras med antingen ny skuld (dyrt) eller nya aktier (utspädande).

Balansräkning och Skuldsättning

Nettoskulden uppgick till 2 115 MSEK vid utgången av Q1 2025. Detta motsvarar en skuldsättningsgrad på 2,6x proforma EBITDA.

Kovenanter: Bankerna har krav (kovenanter) på skuldsättningen. Green ligger nära men under dessa nivåer.

Räntekänslighet: Bolaget har en “kort räntebindning” på sina lån. Detta innebär att räntehöjningar slår igenom snabbt i resultaträkningen. Räntekostnaderna har ökat markant under 2024/2025, vilket pressar vinsten per aktie.

Refinansiering: Positivt är att Bolaget under 2025 lyckades emittera obligationer på 500 MSEK och förnya banklånen till “bättre villkor”. Detta visar att kapitalmarknaden fortfarande har förtroende för Greens förmåga att betala sina skulder. Att få bättre villkor i denna marknad är ett styrkebesked.

6. Förvärvsstrategi och Integrationsmekanik

De Senaste Förvärven: Tysk Kvalitet och Expansion

Under 2025 har Green genomfört flera strategiska förvärv i Tyskland. Låt oss titta närmare på några av dem:

Wagner Straßen-, Tief- & Rohrleitungsbau GmbH (Förvärvat maj 2025):

Omsättning: 11 miljoner EUR (~120 MSEK).

Verksamhet: Mark- och anläggningsarbeten i Hannover-regionen.

Strategisk passform: Ger Green ett fäste i en ny region i Tyskland. Kompletterar befintliga innehav.

Tessmer & Sohn Straßenbaugesellschaft mbH (Förvärvat juli 2025):

Omsättning: 16 miljoner EUR (~176 MSEK).

Verksamhet: Gatu- och vägbyggnad.

Storlek: Detta är ett stort förvärv för Green, motsvarande nästan 3 % av total omsättning. Att integrera ett bolag av denna storlek kräver resurser.

NYHET: Finke Landschaft + Straße GmbH (Januari 2026)

Green startade 2026 starkt med förvärvet av Finke Landschaft + Straße GmbH, baserat i Borken, Nordrhein-Westfalen. Bolaget omsätter cirka 12 miljoner EUR (motsvarande ca 135-140 MSEK) och sysselsätter runt 40 medarbetare.. Finke är specialiserat på markarbeten, VA-arbeten och finplanering, vilket passar väl in i Greens tyska portfölj. Strategiskt är detta viktigt då det stärker koncernens närvaro i västra Tyskland och bevisar att förvärvspipelinen är aktiv trots makroekonomisk osäkerhet.

Dessa förvärv är typiska för Green. Man köper bolag med omsättning på 100-200 MSEK, vilket är “sweet spot”. De är för små för de internationella byggjättarna att bry sig om, men för stora för att köpas av den lokala konkurrenten.

Förvärvsmatematiken (Multipelarbitrage)

Greens värdeskapande bygger på multipelarbitrage.

Green köper onoterade bolag för ca 4-6x EBITA.

Green handlas på börsen för ca 8-10x EBITA (historiskt högre, nu lägre).

Skillnaden (arbitraget) skapar omedelbart värde för aktieägarna.

Men denna matematik fungerar bara så länge Green handlas till en premie. Om Greens värdering på börsen faller till 6x EBITA, försvinner arbitraget. Då blir förvärv inte längre automatiskt värdeskapande på samma sätt. Med dagens kurs kring 49 SEK och pressade multiplar är arbitraget mindre än under fornstora dagar 2021, vilket tvingar ledningen att vara mer selektiv. Man kan inte längre köpa vad som helst; man måste köpa bolag som faktiskt kan öka sin vinst organiskt.

Integrationen: “Lätt Touch”

Integrationen av de tyska bolagen följer samma modell som i Sverige. De behåller sina namn (Wagner, Tessmer, Finke). Men det finns utmaningar. Tysk byråkrati och arbetsrätt skiljer sig från den svenska. Att exportera “Green-modellen” kräver kulturell fingertoppskänsla. Hittills rapporterar bolaget att de tyska enheterna presterar “starkt” , vilket tyder på att modellen fungerar även söder om Östersjön.

Exklusivt Erbjudande: Starta Ditt Sparande med en Bonus

I enlighet med Marknadsföringslagen (MFL) och Konsumentverkets riktlinjer för transparens, vill jag vara tydlig med att följande sektion innehåller information om ett samarbete med fondplattformen SAVR.

Som en del av vårt partnerskap och för att uppmuntra till ett mer kostnadsmedvetet sparande, kan vi erbjuda en introduktionsbonus via SAVR:s “Bjud in en vän”-program.

Erbjudandet:

Bonus: 100 SEK i fondandelar.

Till vem: Både dig som ny kund och mig som referensperson.

Villkor: Du behöver öppna ett konto och initiera ett sparande. Inga dolda avgifter för att öppna kontot, och du omfattas av statlig insättningsgaranti och investerarskydd precis som hos andra banker.

Gör så här:

Använd denna länk: https://savr.com/r?r=bl23o-SparaInvestera

Öppna ett konto med BankID (tar ca 3 minuter).

Sätt in valfritt belopp eller starta ett månadssparande.

Få 100 kr extra att investera i valfri fond.

Genom att använda länken stödjer du även arbetet med denna Substack, samtidigt som du sänker dina egna avgifter. Det är, i min bok, definitionen av en “Grön Flagga” för ditt privata kassaflöde.

Nu tillbaka till analysen!

7. Konkurrent- och Sektoranalys

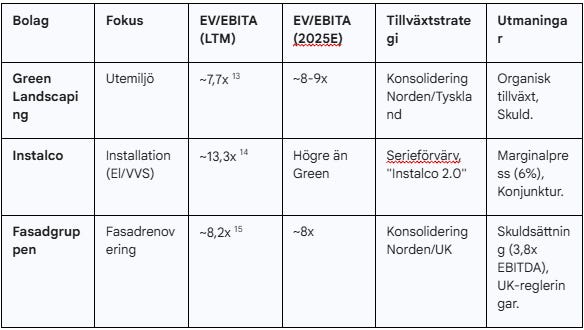

För att värdera Green måste vi jämföra dem med relevanta konkurrenter. De närmaste börsnoterade jämförelseobjekten i Norden är Instalco och Fasadgruppen.

Tabell 3: Sektorjämförelse (Estimat 2025/2026)

Analys av jämförelsen:

Värdering: Green handlas till en rabatt jämfört med Instalco, trots att Instalco också har problem med tillväxt och marginaler (EBITA-marginal 6% i Q3 2025). Rabatten kan motiveras av att Instalco har en längre historik och en något mer teknisk (och därmed teoretiskt sett högre inträdesbarriär) verksamhet.

Skuld: Fasadgruppen har en betydligt högre skuldsättning (3,8x EBITDA) och har tvingats till nyemissioner och avyttringar (Alnova) för att hantera balansräkningen. Jämfört med Fasadgruppen framstår Green som finansiellt stabilt. Green har inte behövt göra panikåtgärder för att hantera skulden.

Marknadsposition: Alla tre bolagen lider av samma makroekonomiska sjuka: höga räntor och svag byggkonjunktur. Men Greens exponering mot skötsel (som är mindre cykliskt än installation och fasadrenovering) borde teoretiskt sett ge en premie. Att Green handlas lägre än eller i linje med Fasadgruppen (EV/EBITDA ~8x) kan ses som ett köpläge om man tror på skötselaffärens stabilitet.

Instalcos fokus på “lönsamhet före volym” speglar exakt Greens strategi. Hela sektorn går från en fas av “tillväxt till varje pris” till “kassaflöde och marginal”.

8. Ägarbild och Bolagsstyrning

Pilotskolan: Ledningens Ägande

En av de starkaste signalerna i Green-caset är insynsägandet. Bolaget drivs av personer som har en betydande del av sin privata förmögenhet investerad i aktien.

Johan Nordström (VD): Äger via bolag 3 551 536 aktier, motsvarande 6,3 % av kapitalet. Med dagens kurs är detta värt över 170 miljoner kronor. Han har också stora innehav av teckningsoptioner.

Styrelsen: Ordförande Per Sjöstrand (tidigare VD för Instalco, vilket är intressant ur ett sektorkompetens-perspektiv) är också storägare via bolag.

Institutioner: Familjen Salén (17 %) och Anders J Ahlström Invest (16,1 %) är ankare i ägarlistan. Dessa är långsiktiga, industriella ägare som stöttar strategin även i motvind.

Att VD äger över 6 % av bolaget skapar en extremt stark intressegemenskap med aktieägarna. Han vill inte späda ut aktien i onödan, och han vill inte göra dåliga förvärv som sänker kursen.

Incitamentsprogram: Vart siktar ledningen?

Genomgång av de utestående incitamentsprogrammen ger en ledtråd om vad ledningen tror är rimligt.

Program 2024/2027:

Teckningskurs: 94,70 SEK.

Löptid: Maj 2027.

Implikation: För att dessa optioner ska ha något värde måste aktien dubblas från dagens nivå på ~49 SEK. Ledningen har köpt dessa optioner till marknadspris (premie 9,99 SEK). De satsar alltså egna pengar på att aktien ska stå över 100 SEK om två år.

Program 2025/2028:

Teckningskurs: 76,45 SEK.

Löptid: Maj 2028.

Implikation: En lägre teckningskurs (reflekterar den lägre aktiekursen vid utgivandet), men fortfarande en uppsida på över 50 % från dagens nivåer.

Dessa nivåer fungerar som en intern “target price”. Ledningen arbetar stenhårt för att nå dessa nivåer, för annars blir deras optioner värdelösa. Det är en stark drivkraft för att prioritera aktieägarvärde.

9. Flagganalys: 3 Gröna och 2 Röda

Här sammanfattar vi de viktigaste drivkrafterna för aktien det kommande året genom tre möjligheter (”gröna flaggor”) och två risker (”röda flaggor”) som varje investerare bör bevaka.

🟢 Grön Flagg 1: Tysklandsexpansionen som vinstmotor

Medan Norden hackar, visar Tyskland vägen. Förvärvet av Finke Landschaft + Straße i januari 2026 visar att pipelinen är aktiv och att Green kan köpa bolag till attraktiva multiplar. De tyska bolagen har generellt högre marginaler (ofta över 10 %) än de svenska. I takt med att Tyskland utgör en allt större del av intäktskakan (”Other Europe” stod för 20 % av omsättningen i Q3 2025 men hela 22,7 % i marginal), kommer koncernens totala marginalmix att förbättras strukturellt.

🟢 Grön Flagg 2: Insynspersonernas massiva “Skin in the Game”

Det går inte att bortse från att nyckelpersoner som VD Johan Nordström och ordförande Per Sjöstrand har enorma privata värden investerade. Optionsprogrammet med lösenkurs 94,70 SEK (löptid 2027) innebär att ledningen måste dubbla aktiekursen på två år för att få avkastning. Detta skapar en extrem disciplin kring kapitalallokering. De kommer inte att göra utspädande nyemissioner eller slarviga förvärv om de kan undvika det. De sitter i samma båt som du.

🟢 Grön Flagg 3: Skifte från “Tillväxt” till “Kassaflöde”

Marknaden har straffat serieförvärvare som jagat omsättning. Green har under 2025 tydligt signalerat ett skifte. Fokus nu ligger på att trimma de bolag man har, stänga ner olönsamma enheter i Sverige och maximera kassaflödet. VD:s kommentar om att åtgärderna kommer “kraftigt stärka lönsamhet och kassaflöde” under 2026 är en stark guidning. Om detta materialiseras kommer skuldsättningen att sjunka snabbt, vilket minskar räntekänsligheten och kan leda till en uppvärdering.

🔴 Röd Flagg 1: Den ihållande negativa organiska tillväxten

Detta är den största varningsklockan. Organisk tillväxt på -3 % (Q3 2025) är svagt. Om Green inte kan växa organiskt urholkas värdet på tidigare förvärv. Risken är att byggkrisen i Sverige är djupare än befarat och att prispressen från desperata byggbolag som ger sig in på anläggningsmarknaden fortsätter att pressa marginalerna under 2026. Utan organisk tillväxt är dagens värdering inte uppenbart billig.

🔴 Röd Flagg 2: Skuldsättningen i en “högre-för-längre” räntemiljö

Med en nettoskuld på över 2,1 miljarder SEK (2,6x EBITDA) och korta räntebindningstider är Green räntekänsligt. Även om räntorna toppat, ligger de kvar på nivåer som gör att finansieringskostnaderna äter upp en stor del av rörelseresultatet (VPA sjönk 42 % i Q3 trots stabil omsättning). Om räntesänkningarna dröjer, eller om konjunkturen viker så pass att EBITDA faller, kan skuldsättningsgraden snabbt se obekväm ut och begränsa möjligheten till nya förvärv.

10. Värdering och Framtidsutsikter 2026

Värderingsscenario

Med en aktiekurs runt 47 SEK handlas bolaget till ett börsvärde på ca 2,8 miljarder SEK.

EV/EBITA 2025E: Om vi antar en EBITA på ca 500 MSEK för helåret 2025 (konservativt givet Q3-utfallet), och en nettoskuld på 2,1 miljarder, landar EV (Enterprise Value) på 4,9 miljarder.

Multipel: EV/EBITA blir då ca 9,8x.

Historiskt har Green handlats betydligt högre (15-20x) när tillväxten var tvåsiffrig. En värdering på strax under 10x EBITA är inte “fyndbilligt” för ett bolag med negativ organisk tillväxt, men det är attraktivt om man tror på en återhämtning.

Analytikernas riktkurser ligger i spannet 60-90 SEK, vilket indikerar en uppsida på 20-80 %. Det högsta värdet (90 SEK) förutsätter sannolikt att bolaget når sitt marginalmål på 8 % och återgår till tillväxt. Det lägre (60 SEK) reflekterar en “noll-tillväxt”-värdering.

Scenario 2026: Återhämtningen

Ledningen signalerar att åtgärderna som vidtagits under 2025 kommer att “kraftigt stärka lönsamhet och kassaflöde” under 2026.

Vad talar för detta?

Kostnadsbesparingar: Neddragningar i personal och avveckling av olönsamma enheter i Sverige får full effekt.

Lättare jämförelsetal: 2025 var ett svagt år. Att växa från en låg nivå är enklare.

Tyskland: De förvärvade bolagen (inklusive nyförvärvet Finke) bidrar med fullårseffekt.

Om Green lyckas nå 6,5 miljarder i omsättning och 8 % marginal 2026, landar EBITA på 520 MSEK. Med en multipel på 12x (en rimlig nivå för en stabil serieförvärvare i bättre konjunktur) skulle EV vara 6,2 miljarder. Dra av skulden på 2 miljarder, och vi har ett börsvärde på 4,2 miljarder. Det motsvarar en aktiekurs på ca 74 SEK.

Detta scenario erbjuder en potentiell avkastning på ca 50 % från dagens nivå.

11. Slutsats

Green Landscaping Group är inte längre den snabbväxande raketen från 2020-2021. Det är ett mognare bolag som genomgår en tuff anpassning till en ny verklighet med högre räntor och svagare efterfrågan. Q3-rapporten 2025 var en påminnelse om att även stabila branscher som utemiljö kan skaka när det blåser hårt.

Men kärnan i bolaget är intakt. Behovet av deras tjänster försvinner inte. Den tyska expansionen är strategiskt briljant och genomförs metodiskt. Ledningens enorma egna ägande och de tuffa optionsprogrammen garanterar att fokus ligger på att få upp aktiekursen.

För investeraren med tålamod, som kan acceptera att det kan vara skakigt i ett eller två kvartal till, framstår Green Landscaping Group som en av de mest intressanta “turnaround”-kandidaterna i den svenska småbolagssektorn. Risken är att konjunkturen blir ännu sämre, men uppsidan i en normalisering är betydande.

Rekommendation för bevakning:

Håll koll på den organiska tillväxten i nästa rapport. Den måste börja röra sig mot nollan eller plus.

Följ kassaflödet. Det får inte fortsätta vara negativt.

Bevaka insiderhandel. Om Nordström köper mer på nivåer runt 45-50 SEK, är det en stark signal.

Green Landscaping Group är inte ett bolag man köper för nästa vecka. Det är ett bolag man köper för att äga in i nästa konjunkturcykel.

Ansvarsfriskrivning: Denna analys är baserad på information tillgänglig fram till 20 januari 2026. Historisk avkastning är ingen garanti för framtida avkastning. Investeringar i aktier är alltid förenade med risk.