Fredagsfighten - Cheffelo vs. HelloFresh

Den ultimata uppgörelsen i matkassesektorn

Äntligen fredag igen och därav dags för en ny fredagsfight! Denna veckan riktar vi blicken mot matkassesektorn och fighten är mellan giganten HelloFresh som haft det minst tufft på senaste åren och Cheffelo som gått från klarhet till klarhet de senaste åren.

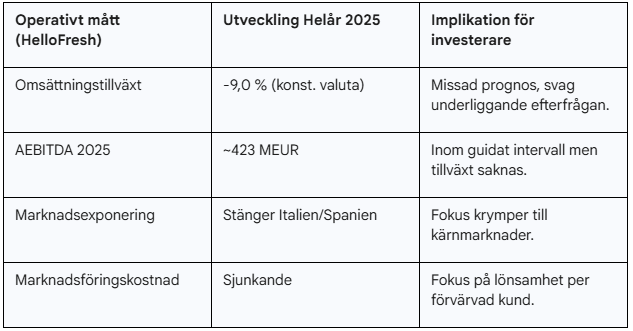

Marknaden för digitalt distribuerade måltidslösningar har den senaste veckan skakats om i grunden. Vid ingången av februari 2026 står investerare inte längre bara inför ett strategiskt vägskäl, utan inför en akut förtroendekris hos den globala marknadsledaren. Den 12 februari 2026 offentliggjorde HelloFresh (HFG.DE) preliminära siffror för helåret 2025 som innebar en regelrätt vinstvarning: omsättningen sjönk med 9,0 % i konstant valuta, vilket var sämre än bolagets redan nedjusterade prognos om ett fall på 6–8 %. Samtidigt meddelade bolaget att de tvingas avveckla sina verksamheter i Italien och Spanien på grund av bristande lönsamhetspotential.

I bjärt kontrast till detta står den skandinaviska effektivitetsmaskinen Cheffelo (CHEF). Medan HelloFresh blöder kunder och stänger marknader, har Cheffelo bevisat att deras nordiska nischstrategi fungerar, med en accelererande vinsttillväxt och stabila marginaler. Denna uppdaterade analys dissekerar vad HelloFreshs kris betyder för värderingen och varför den “Fredagsfight” vi ser nu har en tydligare vinnare än någonsin tidigare.

Marknadsklimatet och den makroekonomiska kontexten 2026

För att förstå den nuvarande värderingen av Cheffelo och HelloFresh krävs en djupdykning i de makroekonomiska trender som format sektorn. Under 2025 och början av 2026 har matkassebranschen lämnat den post-pandemiska baksmällan bakom sig. Den globala marknaden för måltidskassar värderades till cirka 38 miljarder USD under 2025 och förväntas växa med en genomsnittlig årlig tillväxttakt (CAGR) på 13,77 % fram till 2034. Denna tillväxt drivs inte längre av enkla kundanskaffningar via djupa rabatter, utan av en strukturell förändring i konsumentbeteende där hälsofokus, tidsbrist och en önskan om att minska matsvinn blivit permanenta drivkrafter.

Det rådande läget under första kvartalet 2026 är dock utmanande. HelloFresh pekar på att extremväder i både USA och Europa under januari har slagit hårt mot efterfrågan, en trend som förväntas tynga resultatet under hela Q1 2026. Detta understryker den operativa sårbarheten hos globala logistikjättar jämfört med mer lokalt förankrade aktörer.

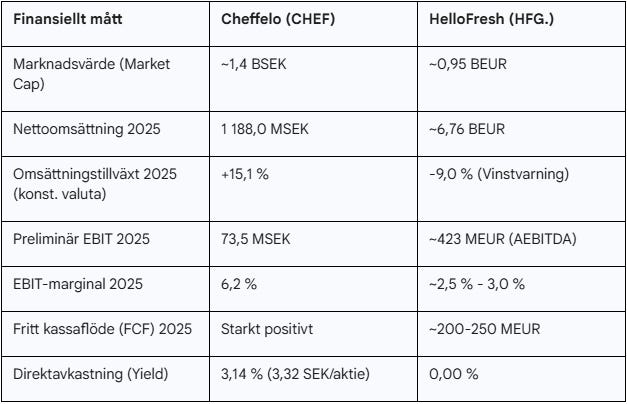

Jämförelse av finansiella huvudtal per 12 februari 2026

Cheffelo: Den nordiska effektivitetsmaskinen i detalj

Cheffelo, som grundades genom konsolideringen av Linas Matkasse (Sverige), Godtlevert och Adams Matkasse (Norge) samt RetNemt (Danmark), har under de senaste 18 månaderna genomfört en imponerande operativ vändning. Från att ha varit ett bolag som kämpade med tillväxt efter pandemin, har Cheffelo nu etablerat sig som en av de mest lönsamma aktörerna i sin nisch globalt.

Affärsmodell och den vertikala integrationen

Cheffelos kärnkraft ligger i dess kontroll över hela värdekedjan. Bolaget äger sina egna produktionsanläggningar i Sverige och Norge, vilket möjliggör en hög grad av kundanpassning och effektivitet. Deras proprietära teknologiplattform används för att hantera allt från receptskapande och inköpsoptimering till den faktiska packningsprocessen, där kundunika preferenser kan integreras på ett sätt som minimerar matsvinn till nära nollnivåer.

Denna operativa kontroll har blivit en kritisk framgångsfaktor under 2025. Genom att optimera packningsprocesserna har bolaget kunnat hantera den ökade efterfrågan på “add-ons” och dagligvaror, en kategori som växte med hela 64 % under tredje kvartalet 2025 och nu utgör en allt större del av nettoomsättningen. Denna strategi, att öka ordervärdet hos befintliga kunder snarare än att enbart jaga nya, har varit fundamental för att driva marginalexpansionen mot det nya målet om 7–9 % EBIT-marginal till 2028.

Vallgravar och regionala styrkor

Cheffelos främsta vallgrav är dess regionala dominans, särskilt i Norge där bolaget har en marknadsandel på cirka 44 % i en marknad som i praktiken fungerar som ett duopol med HelloFresh. Den norska marknaden kännetecknas av en mindre fragmentering och utmanande logistik, vilket skapar naturliga inträdesbarriärer för nya utmanare. I Sverige är marknadsandelen cirka 24 %, medan den i Danmark ligger på 7 %.

En intressant insikt från ledningens kommentarer under 2025 är att den danska marknaden, trots Cheffelos lägre andel, anses vara den mest mogna och genompenetrerade marknaden i Skandinavien. Konkurrensen i Danmark har tvingat fram en högre grad av innovation, vilket Cheffelo nu försöker exportera till sina övriga marknader. Att bolaget nyligen slog samman sina norska varumärken Adams Matkasse och Godtlevert är ett tydligt tecken på en vilja att renodla erbjudandet och uppnå ytterligare skalfördelar.

Ledningens incitament och insiderägande

Investerare bör notera att Cheffelos ledning har ett betydande intresse i bolagets långsiktiga värdeutveckling. Genom flera teckningsoptionsprogram (2021/2025, 2022/2025 och 2023/2025) har nyckelpersoner getts möjlighet att bli betydande aktieägare. Lösenpriserna (strike prices) för dessa program var 83,2 SEK för serie 2021/2025, 30,48 SEK för 2022/2025 och 19,40 SEK för 2023/2025, där de två senare har justerats för lämnade utdelningar.

I juli 2025 meddelades att warrants från serierna 2022/2025 och 2023/2025 utnyttjats till fullo, vilket tillförde bolaget cirka 8 miljoner SEK och resulterade i en utspädning på cirka 2,7 %. Programmet 2021/2025, med det betydligt högre strike-priset på 83,2 SEK, stängdes utan att några teckningsanmälningar inkommit då marknadskursen vid det tillfället understeg lösenpriset.

Att VD Walker Kinman och styrelseordförande Petter von Hedenberg genomfört betydande aktieköp under 2025 (bland annat genom von Hedenbergs Angur Invest AS) stärker förtroendet för att ledningens intressen är i linje med aktieägarnas. Trots viss insiderförsäljning från andra chefer under sensommaren 2025 för att täcka skattekostnader vid lösen av optioner, förblir den samlade bilden av insiderägandet positiv.

Operativa nyckeltal: CAC, AOV och Churn hos Cheffelo

Cheffelos operativa exekvering under 2025 har präglats av mottot “lojalitet framför rabatter”. Under Q3 2025 ökade kundanskaffningen (acquisition) med 64 % jämfört med föregående år, vilket var det högsta inflödet sedan pandemin. Det som är unikt med denna tillväxt är hur den uppnåddes: genom partnerskap som det med SAS Eurobonus, där nya kunder belönas med poäng istället för de traditionella djupa prissänkningarna på de första boxarna.

Denna strategiska förflyttning har lett till en markant förbättring av enhetsekonomin. Genom att locka till sig kunder som värderar tjänsten högre än rabatten minskar risken för den så kallade “rabattjägare-churnen” som länge plågat branschen. Ledningen har också betonat vikten av personalisering via sin tekniska plattform, vilket möjliggör rekommendationer som ökar ordervärdet per box utan att öka den operativa komplexiteten.

HelloFresh: Vinstvarning och reträtt från södra Europa

Efter beskedet den 12 februari 2026 står det klart att HelloFreshs transformation är betydligt svårare än marknaden anat. Bolaget missade sina egna intäktsmål för 2025 och varnar för att efterfrågan fortsätter att vika under början av 2026. Aktien rasade över 10 % på Frankfurtbörsen omedelbart efter nyheten.

Reträtten: Italien och Spanien stängs

Ett av de mest oroväckande beskeden i vinstvarningen var beslutet att helt upphöra med verksamheten i Italien och inleda massuppsägningar i Spanien. Detta är ett tydligt erkännande av att bolagets globala skalfördelar inte räcker för att nå lönsamhet i marknader med stark lokal matkultur och prispress. Denna reträtt minskar bolagets adresserbara marknad och reser frågor om hur många fler marknader som står på tur för avveckling.

Effektivitetsprogrammet och weather-effekten

Bolaget hävdar att deras effektivitetsprogram på 300 miljoner EUR fortskrider väl och att AEBITDA-marginalen för matkassar faktiskt steg till 13,5 %. Marknaden har dock svårt att fästa vikt vid detta när tillväxten i kärnverksamheten imploderar. Förklaringen att januari-efterfrågan hämmats av extremväder betraktas av analytiker vid Morgan Stanley som ett tecken på att bolaget nu är extremt känsligt för yttre faktorer, särskilt i den viktiga USA-marknaden.

Regulatoriska och etiska utmaningar

En av de mest kritiska rödflaggorna för HelloFresh är de juridiska och etiska frågeställningar som aktualiserats under 2025. I augusti 2025 dömdes bolaget att betala 7,5 miljoner USD i en förlikning i Kalifornien gällande vilseledande prenumerationsvillkor och svårigheter för kunder att säga upp sina konton. Detta följer på tidigare böter och anklagelser om aggressiva telemarketing-metoder.

Dessa problem, kombinerat med den kritiska rapporten från Grizzly Research i november 2025, har skapat en förtroendekris hos vissa institutionella investerare. Grizzly-rapporten anklagade bland annat ledningen för att mörka den verkliga statusen på kärnverksamheten och ifrågasatte grundarnas aktiepantningar. Även om HelloFresh officiellt avvisat dessa påståenden som grundlösa och missvisande, har de bidragit till att hålla värderingen på historiskt låga nivåer.

Operativa nyckeltal: HelloFresh i siffror

HelloFreshs operativa data visar på ett tydligt skifte i strategi under 2025. Genom att medvetet attrahera "färre men bättre" kunder har bolaget lyckats driva upp det genomsnittliga ordervärdet (AOV) till 68,7 EUR i Q3 2025, en ökning med 3,8 % i konstant valuta.

Det som är mest anmärkningsvärt är att trots att antalet order minskat tvåsiffrigt, har bolaget lyckats bibehålla en solid bidragsmarginal (contribution margin) på runt 24,5 %. Detta tyder på att HelloFresh har en betydande operativ hävstång om de lyckas stabilisera volymerna under 2026. Analytiker vid UBS uppgraderade nyligen aktien till "Köp" precis innan vinstvarningen, baserat på hopp om stabilisering i mitten av 2026 – ett bet som nu ser betydligt mer riskfyllt ut efter de senaste nyheterna.

Ledningens incitament och bolagsstyrning: En jämförelse

Bolagsstyrning (Governance) har blivit en vattendelare mellan de två bolagen. Cheffelo framstår som en transparent och aktieägarvänlig aktör, medan HelloFresh brottas med en mer komplex och ifrågasatt struktur.

Cheffelos utdelningsfokus och stabilitet

Cheffelo har en tydlig utdelningspolicy som siktar på att dela ut minst 50 % av kassaflödet efter investeringar och amorteringar. För räkenskapsåret 2025 (som betalas ut under våren 2026) föreslås utdelningen uppgå till 3,32 SEK per aktie, vilket innebär en bibehållen nivå från föregående år trots den kraftiga vinsttillväxten. Detta ger vid den aktuella kursen en direktavkastning på cirka 3,14 %.

Detta är en tydlig signal till marknaden att bolaget nu befinner sig i en mognadsfas där kassaflödet räcker till både tillväxtinvesteringar och generösa utskiftningar. Att utdelningen lämnas oförändrad ses av vissa analytiker som ett sätt att build en starkare kassa för att finansiera framtida expansioner inom add-ons och RTE-liknande lösningar i Norden.

HelloFreshs nya ersättningssystem 2025

Vid årsstämman i juni 2025 godkände HelloFreshs aktieägare ett nytt ersättningssystem för ledningen. Systemet är utformat för att väga tungt mot långsiktiga prestationer, där 75 % av den rörliga ersättningen består av virtuella optioner med en löptid på flera år, och resterande 25 % utgörs av RSU:er (Restricted Stock Units). Finansiella mål som omsättning och AEBITDA väger tungt, men även ESG-mål har integrerats i strukturen.

Trots detta kvarstår frågetecken kring grundarnas roll. Dominik Richter och Thomas Griesel äger fortfarande betydande andelar (cirka 4,1 % respektive 1,7 %). Kritiker menar att deras inflytande är för stort och att styrelsen, som nyligen utökades till sex medlemmar för att inkludera mer oberoende expertis från bolag som Booking.com och Google, fortfarande har en utmaning i att balansera grundarnas vision mot aktieägarnas krav på transparens.

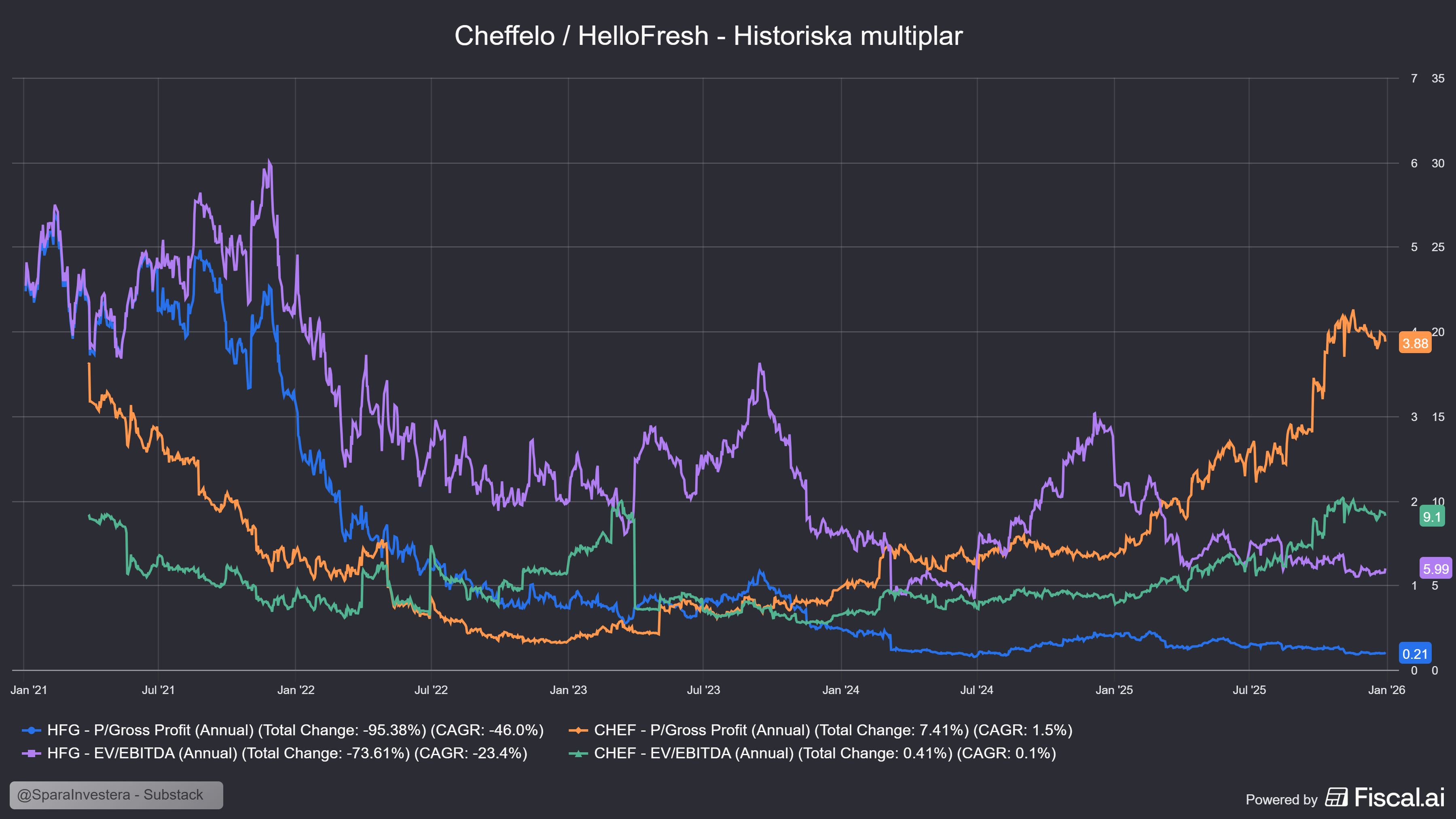

Värderingsanalys: Historiska snitt mot nuvarande multiplar

Per februari 2026 uppvisar de två bolagen en avgrundsdjup skillnad i värdering, vilket skapar helt olika investeringsscenarier.

Cheffelo: Tillväxt till ett rimligt pris

Cheffelo handlas per februari 2026 till cirka 14,9x den förväntade vinsten (P/E) för 2026. Detta är en premie mot det historiska snittet från de svåra åren 2022–2023, men i linje med ett bolag som uppvisar tvåsiffrig tillväxt och stabila marginaler.

EV/EBIT 2026E: 10,8x

EV/Sales 2026E: 0,6x

Vinsttillväxt (EPS): Prognostiseras växa med 18,6 % per år

Jämfört med nordiska sektorkollegor inom e-handel och dagligvarudistribution framstår Cheffelo som attraktivt värderat, särskilt givet den starka balansräkningen med en skuld/eget kapital-ratio på endast 1,7 %. Pareto Securities höjde i januari 2026 sin riktkurs till 120 SEK, baserat på att marknaden ännu inte fullt ut diskonterat bolagets förmåga att hålla en EBIT-marginal över 7 %.

HelloFresh: Deep Value eller värdefälla?

HelloFresh värderas i praktiken som ett bolag i kris. Med ett EV/Sales på endast 0,12x handlas bolaget nu till sin lägsta värdering någonsin efter raset den 12 februari.

P/E 2026E: ~10x (Osäkert pga vinstvarning)

EV/Revenue: 0,12x

Kursnivå: ~4,96 EUR

Marknadens skepticism är total. Även om DCF-modeller pekar på ett fundamentalt värde långt över dagens kurs (~40 EUR enligt Simply Wall St), så är förtroendet för ledningens förmåga att nå dessa mål helt brutet. Risken för att HelloFresh blir en permanent värdefälla har ökat dramatiskt i och med beskedet om reträtt från Italien och Spanien.

Strategisk analys: Gröna och Röda flaggor

För att underlätta investeringsbeslutet sammanfattas här de viktigaste insikterna i form av positiva och negativa katalysatorer.

Cheffelo (CHEF)

Gröna flaggor:

Operativ skalbarhet: Bolaget har visat att de kan öka EBIT margin dramatiskt vid volymökning (tripplad EBIT under 2025 på 13 % omsättningstillväxt).

Lojalitetsprogrammet: Samarbetet med SAS Eurobonus och liknande partnerskap minskar beroendet av dyra rabatter och sänker churn-risken fundamentalt.

Defensiv marknadsposition: Den starka ställningen i det norska duopolet ger ett stabilt kassaflödesgolv som finansierar både utdelningar och expansion i Sverige.

Röda flaggor:

Geografisk koncentration: Bolaget är extremt beroende av den nordiska konsumentens köpkraft. En djup recession i Skandinavien skulle slå hårt.

Mättnad i Danmark: Svårigheten att växa i den mogna danska marknaden kan vara en förvarning om framtida utmaningar även i Sverige och Norge.

HelloFresh (HFG)

Gröna flaggor:

Extremt låga förväntningar: Värderingen på 0,12x sales innebär att nästan vad som helst som inte är en konkurs kan ses som positivt.

Kassaflöde: Trots krisen genererar bolaget fortfarande fritt kassaflöde, vilket ger dem en livlina för transformationen.

Röda flaggor:

Vinstvarning och missade mål: Att missa en redan lågt satt prognos den 12 februari skadar trovärdigheten under lång tid framåt.

Marknadsreträtt: Avvecklingen i Italien och Spanien signalerar att tillväxtresan i Europa kan ha nått vägs ände.

Governance-risk: Fortsatta juridiska och etiska utmaningar håller kvar en tung riskpremie på aktien.

Rekommendationer och scenarier (Februari 2026)

Den senaste veckans händelser har klargjort bilden: Cheffelo är kvalitetsvalet, medan HelloFresh har förvandlats till en riskabel turn-around som kräver extrem försiktighet.

Cheffelo (CHEF) – Rekommendation: Köp

Cheffelo är den odiskutable vinnaren i denna "Fredagsfight". Bolaget levererar vinst, tillväxt och utdelning medan konkurrenten monterar ned sin verksamhet.

Bear-scenario (Riktkurs: 80 SEK): Konsumtionen i Norden viker kraftigt. Tillväxten faller till låga ensiffriga tal och EBIT-marginalen stannar på 4–5 %.

Base-scenario (Riktkurs: 120 SEK): Bolaget når sina mål om 7–9 % tillväxt och marginalexpansion mot 7 %. Utdelningen fortsätter att växa i linje med vinsten.

Bull-scenario (Riktkurs: 155 SEK): Add-ons och dagligvaror blir en succé och når 10 % av omsättningen. Cheffelo blir en uppköpskandidat för en större dagligvaruaktör (t.ex. Axfood eller NorgesGruppen).

HelloFresh (HFG) – Rekommendation: Avvakta / Sälj

Efter vinstvarningen den 12 februari är HelloFresh inte längre ett spekulativt köp, utan ett bolag i djup kris. Investerare bör avvakta tills bolaget visar att omsättningen kan stabiliseras under andra halvåret 2026.

Bear-scenario (Riktkurs: 4,00 EUR): Fler marknader stängs ner, kassaflödet blir negativt och bolaget tvingas till en nyemission.

Base-scenario (Riktkurs: 7,50 EUR): Bolaget lyckas stabilisera kärnmarknaderna i USA och Tyskland, men värderingsrabatten kvarstår pga svagt förtroende.

Bull-scenario (Riktkurs: 12,00 EUR): Reträtten från olönsamma marknader leder till en snabb marginalförbättring som överraskar marknaden i slutet av 2026.

Sammanfattande analys av framtidsutsikterna

Per februari 2026 är skillnaden mellan dessa två matkasseaktörer större än någonsin. HelloFreshs vinstvarning den 12 februari och reträtt från Spanien och Italien markerar slutet på en era av ohejdad global expansion. För investerare är lärdomen tydlig: lokal effektivitet och disciplinerad tillväxt (Cheffelo) trumfar global skala och aggressiv marknadsföring (HelloFresh) i den mogna e-handelsmarknaden 2026.

Vi kronar Cheffelo till den entydiga vinnaren av denna fight. För den långsiktige investeraren erbjuder Cheffelo en trygg hamn med direktavkastning och växande vinster, medan HelloFresh förblir en högoktanig chanstagning där nedsidan nu känns mer påtaglig än på mycket länge.

Ansvarsfriskrivning: Investeringar i aktier och andra finansiella instrument innebär alltid en risk. Historisk avkastning är ingen garanti för framtida resultat. Denna analys ska ses som informationsmaterial och utgör inte personlig investeringsrådgivning eller specifika köp- eller säljrekommendationer. Läsaren uppmanas att göra sin egen bedömning och analys före varje investeringsbeslut.