Den nya kassamaskinen på First North

Hur Brock Milton Capital $BMC levererar stabilt fritt kassaflöde och generös utdelning i en volatil fondbransch

🏦 Vad är Brock Milton Capital – och varför titta nu?

Brock Milton Capital grundades 2014 av Andreas Brock, och utökades 2016 med Henrik Milton som vd och huvudförvaltare. Bolaget förvaltar i dag två UCITS-fonder, BMC Global Select och BMC Global Small Cap Select, med målet att skapa “världens finaste portföljer” genom fundamental aktieanalys. Under 2024 nådde fonderna NAV-höjder i samtliga strategier och det totala förvaltade kapitalet uppgick vid årsskiftet till cirka 21,5 mdr SEK, en nivå som aldrig tidigare uppnåtts.

Det som gör caset extra intressant just nu är övergången från ren tillväxtfokusering till tydligt kassaflödes- och resultatorienterat fokus. Under 2024 levererade BMC 65,5 MSEK i positivt kassaflöde från den löpande verksamheten, efter att ha investerat sparsamt i rörelsen. I en marknad där många fondbolag kämpar med avgiftspress och volatilitet framstår BMC som ovanligt robust.

Frågan är om avgifterna kan kvarstå på höga nivåer när allt fler vänder sig till passivt förvaltade fonder?

🛠️ Affärsmodell & investeringsfilosofi

Intäktsströmmar och avgiftsstruktur

Förvaltningsavgifter: Cirka 0,75 %–1 % per år beroende på fond och andelsklass. Under 2024 genererade dessa avgifter 147,6 MSEK i provisionsintäkter, varav endast 0,38 MSEK kom från prestationsavgifter – vilket visar att intäkterna är mycket förutsägbara vid ett ökad AUM (“Assets under management”.

Ränteintäkter och övrigt: Mindre bidrag från räntebärande placeringar i likviditet. Bidraget är begränsat men bidrar till stabilitet i lågkonjunktur.

Investeringsprocess

Kvantitativ screening: Cirka 2000 aktier screenas efter värdering, historisk avkastning och finansiell styrka.

Kvalitativ kartläggning: De 40–50 bästa bolagen analyseras djupgående med fokus på ledning, konkurrensfördelar och hållbarhet.

Portföljkonstruktion: Slutligen väljs 25–35 aktier (Global Select) respektive 40–60 aktier (Small Cap Select) för maximal diversifiering i specialiserade nischer.

Denna dubbelprocess ger en unik kombination av “stora etablissemang” och “special situations” där bolag såsom industrikonglomerat blandas med turnaround-case.

👥 Ägare & ledning

Ägarstruktur

Förvaltare (Andreas Brock, Henrik Milton): 40,8 % – via egna investmentbolag varav 20,40 % vardera.

Coeli Holding AB: 38,26 % – strategisk långsiktig ägare med stark finansiell backning.

Anställda & styrelseledamöter: resterande 1,2 %.

Den höga andelen insiderägande skapar alignment mellan förvaltare och ägare, och minskar risken för byråkratiska prioriteringar.

Ledning & styrelse

Andreas Brock (CIO & huvudförvaltare): Grundare 2014, CFA-certifierad med MBA från London Business School.

Henrik Milton (VD & förvaltare): Ansvarig för daglig ledning sedan 2016, med masterexamen i finans från Lunds universitet.

Styrelse: Ordförande Christina Källenfors, ytterligare ledamöter från Coeli och interna representanter, enligt instruktion fastställd av årsstämman 2025.

Valberedningen består av fyra ledamöter, varav två är oberoende och två representerar Coeli Holding – vilket säkerställer både kompetens och ägarrepresentation.

📊 Finansiell utveckling, värdering & framtida mål

Bolagets nyckeltal för 2020–2024 visar på stabil tillväxt i intäkter och resultat, hög marginal och ökande kassaflöde:

Värderingsmultiplar vid noteringen

Börsvärde: 403 MSEK (4,03 M aktier × 100 SEK) .

Nettokassa: 54 MSEK → EV ≈ 349 MSEK.

EV/EBIT (2024): 349/37,2 ≈ 9,4× .

P/E (2024): 403/29,4 ≈ 13,7.

Multiplarna ligger i linje med nordiska fondbolag, men något lägre än genomsnittet, trots BMC:s höga avkastning på NAV (~15 % årlig genomsnittlig avkastning).

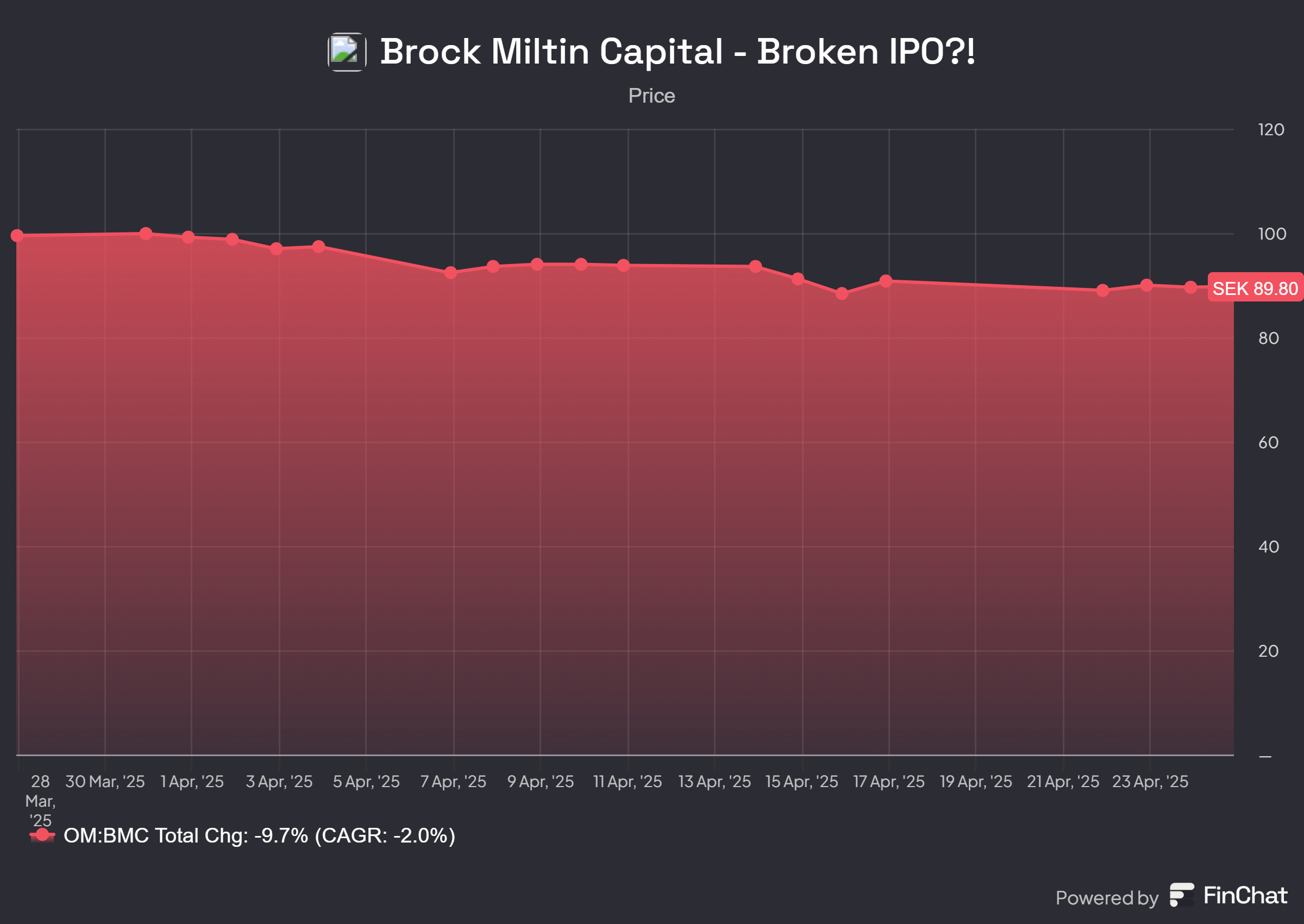

Då aktien fallit drygt 10 % sedan notering har samtliga nyckeltal blivit än mer attraktiva sedan noteringen.

Finansiella mål

Nettoinflöden till fonderna om minst 2 500 MSEK per år.

Genomsnittlig avkastning i fonderna om 15 procent per år över en konjunkturcykel.

💰 Utdelning & kapitalallokering

Utdelningspolicy

BMC delar ut 80–90 % av nettoresultatet. Under 2022–2024 delades i genomsnitt 91 % ut till aktieägarna – en av de högsta nivåerna i branschen. För 2024 föreslogs en utdelning om 28 MSEK, motsvarande en direktavkastning på 6,8 % på introduktionskursen.

Kapitalallokering

Låg CAPEX: Bolaget har mycket begränsad investering i verksamheten utöver nödvändig IT- och compliance-kostnad.

Bygga kassa: Nettokassan ökade till 54 MSEK, vilket skapar flexibilitet för eventuell framtida expansion.

Hållbarhetsarbete: Enligt bolagets policy integreras ESG-faktorer i investeringsbesluten, med årlig rapport om ägarengagemang.

Denna konservativa kapitalallokering ger en stabil bas för långsiktig verksamhet utan behov av extern finansiering.

🔮 Framtiden – vad kan trigga en uppvärdering?

AUM-expansion i Norden och Europa. Genom att lansera nya andelsklasser och attrahera institutskunder kan BMC öka avgiftsbasen betydligt.

Performance fees. När NAV nått nya toppnivåer kan prestationsavgifter bli en större intäktskälla överstigande dagens 0,3 MSEK .

Kommunikation kring utdelning. En tydlig policy och eventuella extrautdelningar skapar förtroende och lockar inkomstfokuserade investerare.

Digital kundupplevelse. Utveckling av en egen plattform för insyn i portföljuppdateringar kan höja kundlojalitet och minimera churn.

Dessa katalysatorer, tillsammans med bevisad avkastning och starka kassaflöden, kan få marknaden att omvärdera BMC:s multiplar.

⚠️ Risker

Investeringar på Nasdaq First North Growth Market innebär generellt högre volatilitet och lägre likviditet jämfört med en reglerad marknad, vilket kan leda till kraftiga kursrörelser i små bolag och plötsliga kapitalutflöden – något som direkt påverkar BMC:s AUM och därmed provisionsintäkter.

Avgiftspress (fee compression) är en överhängande risk för alla fondförvaltare och drabbar särskilt mindre aktörer. Större bolag pressar kontinuerligt ned förvaltningsavgifterna för att behålla eller vinna marknadsandelar , samtidigt som marginalkompression framhålls som ett växande problem i branschen .

Prestandarisk är central – historisk avkastning är ingen garanti för framtida resultat och oväntade NAV-fall kan snabbt vända inflöden till utflöden . Nyckelpersonrisk är också betydande i ett litet bolag som BMC, där förvaltarnas expertis och relationer är kärnan i affärsmodellen. En avgång eller konflikt som påverkar Andreas Brock eller Henrik Milton skulle kunna skada investerarnas förtroende och därmed kapitalbasen.

Regulatoriska förändringar inom UCITS-ramverket kan påverka både investeringsmöjligheter och distribution. Ändrade likviditetskrav, mer restriktiva derivatanvändningsregler eller skärpta rapporteringskrav kan innebära ökade kostnader och begränsad flexibilitet .

Operativa risker, såsom brister i interna processer, IT-system eller compliance-rutiner, kan leda till driftstörningar och juridiska konsekvenser. En effektiv riskhanteringsram är avgörande för att minimera sådana scenarier Investopedia.

Sammanfattningsvis utgör dessa risker – marknadsexponering, konkurrenstryck, prestations- och nyckelpersonrisk, regulatorisk osäkerhet samt operativ sårbarhet – en helhetsbild av den riskprofil BMC verkar inom. Att förstå och hantera dessa är avgörande för att säkra bolagets långsiktiga stabilitet och värdeskapande.

Incitamentsprogram med utspädning

Upphandling av fonder på fondtorget → Sverige

🧾 Slutsats: En småskalig kassamaskin värd uppmärksamhet

Brock Milton Capital är en ovanlig kombination av:

Rekord-AUM och NAV-succé 2024 .

Positivt fritt kassaflöde och hög rörelsemarginal .

Nästan ingen skuld och hög nettokassa.

Generös utdelningspolicy och konservativ kapitalallokering

För investerare som gillar kassaflöde, balanserad tillväxt och transparens, är BMC ett case att bevaka – särskilt om de lyckas öka AUM ytterligare och implementera digitala kundlösningar som minskar beroendet av distribution via tredje part.

Brock Milton Capital släpper sin första kvartalsrapport sedan noteringen den 8 maj, det skall bli spännande att se vilka typer av frågor ledningen får och hur de ser på framtiden.

📬 Call to Action

Tycker du om djupgående analyser av småbolag där kassaflöde styr, värdering räknas och ledningen äger en stor del av bolaget?

👉 Prenumerera på mitt nyhetsbrev för fler case som levererar verkligt värde – varje vecka rakt in i din inkorg!