Deep Dive: Volati

En djupdykning i kvarvarande Volati – fem nischplattformar med stark räntehävstång och en tung preferensryggsäck

Executive Summary

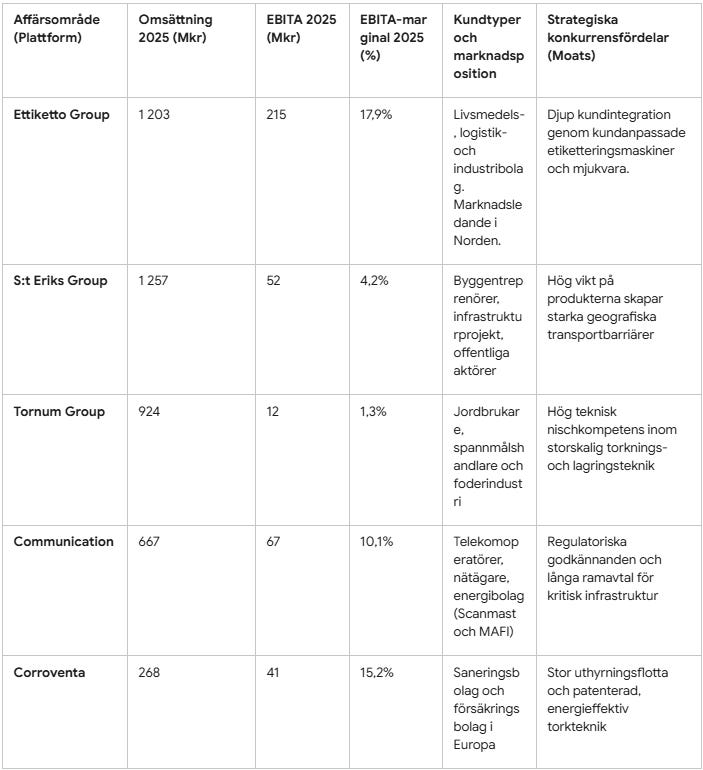

Volati genomgick i juni 2026 en genomgripande strukturell förändring då handelsverksamheten Salix Group knoppades av och särnoterades på Nasdaq Stockholm. Utdelningen, som genomfördes i enlighet med Lex Asea-reglerna, innebär att Volatis aktieägare erhöll en aktie i Salix Group för varje ägd stamaktie i Volati. Kvarvarande Volati är efter separationen en mer fokuserad industrigrupp bestående av de fem nischade plattformarna Ettiketto Group, Communication, Corroventa, S:t Eriks Group och Tornum Group.

Investeringstesen vilar på en förväntad vändning i den nordeuropeiska bygg- och infrastrukturkonjunkturen, kombinerat med Ettikettos starka europeiska expansionsresa. Den slimmade kostnadsstrukturen efter år av interna besparingar ger en kraftig operationell hävstång av volymökningar.

Tre betydande styrkor (”highlights”):

En bevisat framgångsrik plattformsmodell med långsiktigt grundarägande och starkt M&A-fokus.

Stor exponering mot strukturella tillväxtnischer såsom energieffektivisering, nätinfrastruktur och digitaliserade etikettlösningar.

Betydande hävstångspotential i rörelsemarginalen när S:t Eriks och Tornum normaliseras.

Två centrala riskfaktorer:

Hög kortsiktig konjunkturkänslighet och exponering mot den svaga bygg- och jordbruksmarknaden.

En stramare balansräkning och ökad relativ belastning från de fasta preferensaktieutdelningarna på det kvarvarande kassaflödet.

Värderingen av stamaktien har efter avknoppningen justerats ned avsevärt och handlas nu till en påtaglig rabatt mot historiska snitt och sektorkollegor. Den övergripande bedömningen är att aktien framstår som försiktigt attraktiv för den långsiktige värdeinvesteraren.

Introduktion

Volati är en svensk industrigrupp med säte i Stockholm vars övergripande målsättning är att generera långsiktig och hållbar värdetillväxt. Efter att särnoteringen av dotterbolaget Salix Group slutfördes den 15 juni 2026 har koncernen renodlats till att omfatta fem självständiga och nischade affärsområden. Den kvarvarande verksamheten har en stark geografisk bas i Norden men är totalt etablerad i 18 länder, sysselsätter cirka 1 700 medarbetare och genererar en årlig omsättning på omkring 4,3 miljarder kronor.

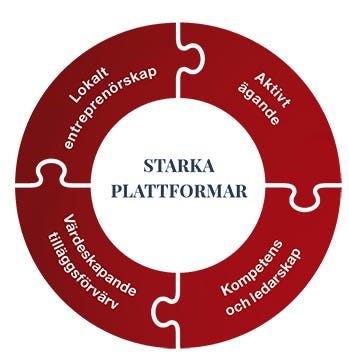

Inom den nordiska serieförvärvssektorn intar Volati en unik position genom sin plattformsbaserade styrmodell. Istället för att förvärva en mängd små, disparata bolag fokuserar Volati på att identifiera och köpa medelstora bolag som kan utgöra stabila fundament – så kallade plattformar. Dessa plattformar utvecklas sedan aktivt genom både interna operationella förbättringar och strategiska tilläggsförvärv, vilket skapar betydande skalfördelar och synergier inom väl definierade nischer. Detta gör att Volati uppvisar en högre industriell integration i sina dotterbolag än vad som är typiskt för mer finansiellt orienterade konglomerat på börsen.

Historik & Ursprung

Volati grundades 2003 av entreprenörerna Karl Perlhagen och Patrik Wahlén. Deras vision var att bygga en långsiktig ägarstruktur för medelstora svenska bolag med beprövade affärsmodeller och starka kassaflöden. Det första historiska steget togs 2004 genom förvärvet av Tornum, en ledande tillverkare av spannmålstorkar. Genom detta förvärv etablerades den grundläggande strategin att köpa marknadsledande nischbolag till rimliga värderingar.

Under de påföljande två decennierna expanderade gruppen kraftigt genom en rad strategiska förvärv. Corroventa förvärvades 2007, följt av Kellfri 2011 och Lomond Industrier 2015, vilka senare lade grunden till Salix Group. År 2015 emitterade Volati sina första preferensaktier och 2016 noterades stamaktien på Nasdaq Stockholm.

Volati har under sin resa visat en utpräglad förmåga och flexibilitet att skapa aktieägarvärde genom att knoppa av mogna plattformar när de har nått en tillräcklig storlek och självständighet. Det första exemplet på detta var särnoteringen av Bokusgruppen 2021. Avknoppningen av Salix Group under våren och sommaren 2026 är det hittills största beviset på denna värdeskapande strategi. Salix Group, som ursprungligen köptes som Lomond Industrier 2015, utvecklades inom Volati till en ledande nordisk B2B-handelsplattform innan det skiftades ut till aktieägarna som ett självständigt, börsnoterat bolag.

Om man investerat i 100 st aktier vid Volatis börsnotering, 5 800 SEK, hade man per dags datum fått 2 418 SEK i utdelning samt ett totalt aktieinnehav om 10 096 SEK fördelat på Volati, Bokusgruppen samt Salix.

Affärsmodell & Struktur

Volatis affärsmodell bygger på en decentraliserad styrning där det operativa ansvaret vilar helt på ledningarna i de respektive affärsområdena. Detta lokala entreprenörskap kombineras med moderbolagets centrala resurser inom M&A, finansiering, HR och hållbarhetsstyrning. Syftet är att behålla snabbheten och lyhördheten hos det mindre bolaget, samtidigt som man drar nytta av storföretagets skalfördelar.

De primära intäktsströmmarna genereras genom industriell produktförsäljning, kundanpassade systemleveranser (Tornum), infrastrukturprojekt (Communication) samt maskinuthyrning och relaterade tjänster (Corroventa).

Efter den strukturella förändringen i april 2026 är Volati organiserat i fem nischade affärsområden:

Ledning, Styrelse och Ägarbild

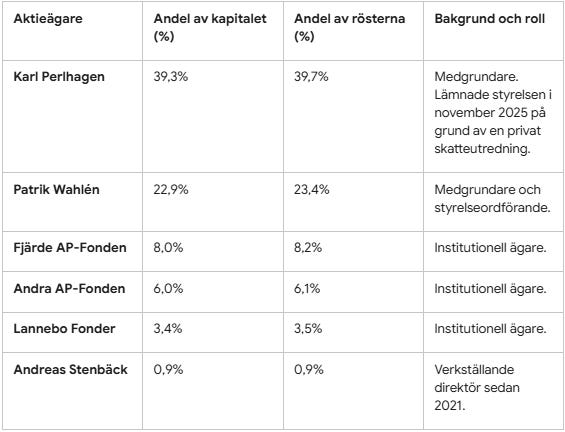

Volati kännetecknas av ett mycket starkt insiderägande som säkerställer en tydlig intresseallokering mellan bolagets grundare och dess minoritetsägare. Karl Perlhagen och Patrik Wahlén har kontrollerat bolaget sedan starten och äger alltjämt majoriteten av rösterna.

De största ägarna:

Trots att Karl Perlhagen lämnade styrelsen under dramatiska former i november 2025 i samband med en skatteutredning har han behållit sitt långsiktiga ägande. Han har därefter bekräftat sitt engagemang i bolaget genom av att förvärva ytterligare 150 000 stamaktier på marknaden i februari 2026.

Koncernledning och operativa plattformsledare

Ledningsstrukturen är anpassad för att spegla den renodlade plattformsmodellen efter Salix-avknoppningen. Den operativa ledningen för de olika affärsområdena har ett betydande operativt mandat:

Andreas Stenbäck (VD): VD sedan 2021. tidigare CFO i Volati med en gedigen bakgrund inom corporate finance från Keystone Advisers och MCF.

Charlotta Nyberg (CFO): Tillträdde senast i april 2026. Nyberg har tidigare varit CFO på Permobil och har haft ledande finansiella roller inom Telia och Ericsson.

Klara Svedberg (VD, Ettiketto Group): Tillträder den 1 juni 2026. Tidigare styrelseledamot i Ettiketto samt verksam inom Alfa Laval och Tetra Pak.

Max Lagerstedt (VD, S:t Eriks Group): Tillträdde i juni 2026. Tidigare VD på Hubexo Holdings, Byggfakta Group samt ESSVE.

Sofia Svensson (VD, Tornum Group): VD sedan 2024. Tidigare VD på Hövding, Lammhults Design Group samt vice VD på Midway Holding.

Incitamentsprogram

Volati använder sig av återkommande teckningsoptionsprogram för att attrahera och behålla nyckelpersoner. Vid årsstämman den 29 april 2026 beslutades om införandet av Serie 2026/2030 omfattande högst 482 122 teckningsoptioner. Teckningskursen för teckning av stamaktier fastställdes till 82,88 kronor per stamaktie (motsvarande en ursprungskurs om 66,30 kronor före omräkningseffekter), vilket skapar ett tydligt incitament för ledningsgruppen att fokusera på långsiktigt aktieägarvärde. Ledningens track record avseende kapitalallokering och operationell disciplin bedöms generellt som mycket starkt av marknaden, vilket inte minst understryks av hur framgångsrikt Salix Group har utvecklats och särnoterats.

Finansiell Utveckling

Räkenskapsåret 2025 kännetecknades av ett stabiliserat finansiellt läge för den kvarvarande verksamheten, medan det första kvartalet 2026 speglade fortsatta konjunkturella utmaningar.

Nettoomsättningen för den kvarvarande verksamheten (exklusive Salix Group) uppgick under helåret 2025 till 4 309 miljoner kronor med ett EBITA-resultat på 318 miljoner kronor. Detta motsvarar en rörelsemarginal på 7,4%. Under det första kvartalet 2026 visade koncernen en måttlig omsättningsökning men pressade marginaler:

Omsättning och tillväxt: Nettoomsättningen i Q1 2026 uppgick till 1 020 miljoner kronor (993), motsvarande en tillväxt på 2,7%. Den organiska tillväxten var dock negativ med -6%, vilket speglar den utmanande marknadssituationen inom bygg- och jordbruksrelaterade sektorer. Tillväxten drevs istället av förvärvade enheter, främst etikettillverkaren Interket Group som tillträddes i januari 2026.

Lönsamhet: EBITA för det första kvartalet 2026 minskade med 26,8% till 41 miljoner kronor (56). EBITA-marginalen uppgick till 4,0% (5,6). Detta dämpade resultat förklaras till stor del av ett säsongsmässigt mycket svagt kvartal för S:t Eriks och Tornum, samt engångskostnader kopplade till särnoteringen av Salix. Ettiketto Group och Communication visade däremot resultatförbättringar under kvartalet.

Kassaflöde och arbetande kapital: Kassaflödet från den löpande verksamheten uppgick till -135 miljoner kronor (-178). Det negativa kassaflödet är normalt för årets första kvartal till följd av säsongsmässig lageruppbyggnad inför den starkare sommarsäsongen.

Finansiell ställning och skuldsättning

Det kvarvarande Volati uppvisar en tillfälligt förhöjd skuldsättningsgrad. Nettoskulden i relation till justerad EBITDA uppgick i slutet av Q1 2026 till 2,9x. Detta är en ökning från 2,5x vid utgången av 2025, vilket primärt beror på finansieringen av Interket-förvärvet och säsongsmässigt negativa kassaflöden. Soliditeten för kvarvarande Volati uppgick till 25,8%.

Kapitalallokering

Volatis övergripande kapitalallokeringsmål är att kombinera en disciplinerad M&A-agenda med en stabil finansiell struktur.

Utdelningspolicy för stamaktier: Målet för stamaktierna är att skifta ut cirka 10–30% av nettoresultatet till aktieägarna, med hänsyn tagen till framtida förvärvsutrymme och skuldnivåer. För helåret 2025 lämnades utdelningen oförändrad på 2,00 kronor per stamaktie.

Preferensaktien – utdelning och kassaflödesbelastning: Volati har 1 603 774 utestående preferensaktier noterade på Nasdaq Stockholm under kortnamnet “VOLO PREF”. Preferensaktierna berättigar till en fast årlig utdelning om 40,00 kronor per aktie, utbetald kvartalsvis med 10,00 kronor (med avstämningsdagar 5 februari, 5 maj, 5 augusti och 5 november). Detta medför en fast årlig kassaflödesbelastning på cirka 64,2 miljoner kronor. Efter avknoppningen av Salix Group ökar den relativa risken i preferensaktien något, då det kvarvarande (och därmed mindre) Volati måste generera det kassaflöde som krävs för att täcka den fasta utdelningen.

Inlösen och balansräkningspåverkan: Enligt bolagsordningen äger Volati rätt att lösa in preferensaktierna. Inlösenkursen var fram till maj 2025 fastställd till 675 kronor per aktie, men har därefter sänkts till den nuvarande långsiktiga nivån på 625 kronor. Vid full inlösen uppgår det totala inlösenbeloppet till cirka 1 002 miljoner kronor. Vissa externa analytiker väljer att betrakta preferensaktiekapitalet som en räntebärande skuld i sina pro forma-värderingar. Om preferensaktierna betraktas som en skuld och adderas till nettoskulden ökar koncernens implicita Enterprise Value (EV) avsevärt, vilket därmed lyfter EV/EBITA-multipelprofilen på kvarvarande verksamhet.

Bemyndigande om återköp, emissioner och förvärvsvaluta: Vid årsstämman den 29 april 2026 beslutades om förnyade bemyndiganden för styrelsen att återköpa och överlåta egna preferensaktier. Syftet med återköpen är att ge bolaget ökad flexibilitet beträffande kapitalstrukturen, medan bemyndigandet att nyemittera preferensaktier syftar till att kunna använda preferensaktien som likvid och betalningsmedel vid framtida företagsförvärv.

Preferensaktiekvoten: För att skydda bolagets kapitalstruktur innehåller bolagsordningen en inbyggd spärr avseende värdeöverföringar till stamaktieägarna. Om den så kallade preferensaktiekvoten – beräknad som summan av preferensaktiebeloppet (definierat till 575 kronor per preferensaktie) för samtliga utestående preferensaktier dividerat med koncernens rullande tolvmånaders EBITDA – överstiger 5,0x, får inte beslut om utdelning till stamaktieägarna eller ytterligare preferensaktieemissioner fattas. Detta begränsar risken för överdriven hävstång i relation till det operativa resultatet.

M&A och avkastning på investerat kapital (ROI): Volati fokuserar på värdeskapande tilläggsförvärv. Historiskt har plattformarna kunnat förvärva nischbolag till attraktiva multiplar (ofta 5–7x EV/EBITA) och genom framgångsrik integration höja avkastningen på sysselsatt kapital. Under de senaste tolv månaderna har Volati genomfört förvärv med en sammanlagd årsomsättning på 975 miljoner kronor. Det senaste exemplet är förvärvet av Interket Group som tillförde 450 miljoner kronor i årsomsättning. Även om förvärvade bolag initialt ofta har lägre marginaler än Volatis mål, har koncernen ett bevisat track record av att genom integration lyfta lönsamheten.

Skuldsättningsmål: Målsättningen för nettoskuld i relation till justerad EBITDA är 2,0x till 3,0x, och får under normala omständigheter inte överstiga 3,5x. Inför särnoteringen av Salix har kapitalstrukturerna harmoniserats så att båda bolagen har en jämförbar hävstång. Volati har säkrat en ny kreditfacilitet med SEB och Nordea om totalt 2,5 miljarder kronor, vilket säkerställer god finansiell flexibilitet för fortsatt förvärvsdriven tillväxt.

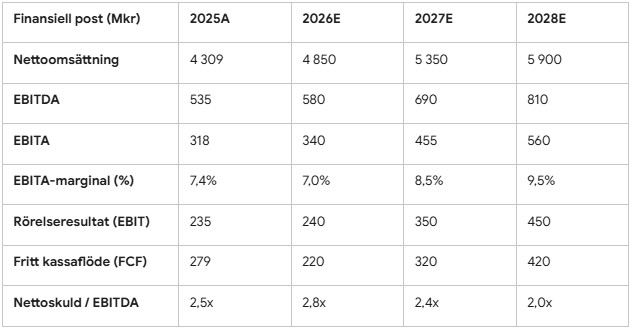

Estimat 2026–2028

Nedanstående finansiella prognoser bygger på antagandet om en gradvis stabilisering av marknadsläget under slutet av 2026 samt en konjunkturell normalisering i bygg- och jordbrukssektorn under 2027 och 2028. Estimaten inkluderar full helårseffekt av förvärvet av Interket Group men exkluderar ej offentliggjorda framtida förvärv:

Analytiska överväganden bakom prognosen

2026E: Nettoomsättningen väntas öka till följd av förvärvsbidrag, men rörelseresultatet pressas tillfälligt under första halvåret av engångskostnader för särnoteringen och svaga volymer inom S:t Eriks och Tornum. Marginalen väntas stabiliseras kring 7,0% för helåret.

2027E–2028E: En normalisering av ränteläget antas ge en märkbar återhämtning i infrastrukturprojekt och bostadsbyggande, vilket lyfter S:t Eriks EBITA-marginal från mycket låga 4,2% mot mer normala 7–8%. Ettikettos expansion på kontinenten förväntas därtill bidra med stabilt höga kassaflöden och draghjälp åt hela koncernmarginalen.

Värdering

Särnoteringen av Salix Group markerade en skarp skiljelinje för Volati-aktien. Den 10 juni 2026 handlades stamaktien för första gången exklusive rätt till tilldelning av aktier i Salix Group. Detta ledde till en teknisk och fundamental nedjustering av aktiekursen till nivåer kring 29–30 kronor, vilket återspeglar att den utdelade verksamheten utgjorde drygt hälften av den ursprungliga koncernens omsättning och resultat.

Jämförelse och analytikerkonflikt

Marknaden uppvisar för närvarande en stor oenighet gällande värderingen av det kvarvarande bolaget, vilket belyses av två diametralt motsatta analyser under juni 2026:

Det hausseartade scenariot (Nordea): Nordea Markets justerade efter avknoppningen sin riktkurs för Volati till 47 kronor (från tidigare 135 kronor) men upprepade rekommendationen “Köp”. Nordea ser därmed en betydande underbetygelse i den nuvarande kursen och pekar på att marknaden underskattar den långsiktiga potentialen i de kvarvarande nischplattformarna.

Det baisseartade scenariot (Affärsvärlden): Affärsvärlden utfärdade samtidigt en säljrekommendation för den kvarvarande verksamheten. Tidningen hävdar att det mest värdefulla tillgångarna har lyfts ut i och med Salix-utdelningen, och att det som blir kvar är en spretig industrigrupp med svaga kassaflöden och betydande strukturella utmaningar i en pressad byggmarknad.

Multiplar och värderingscykel

Sett till värderingscykeln handlas kvarvarande Volati till en LTM EV/EBITA-multipel på cirka 11–12x på 2025 års pro forma-siffror. Detta innebär en betydande värderingsrabatt mot mer renodlade och högmarginaliga serieförvärvare som ofta handlas till multiplar på 18–25x EV/EBITA. Rabatten kan anses motiverad på kort sikt till följd av den lägre genomsnittliga marginalprofilen och den högre konjunkturkänsligheten i S:t Eriks och Tornum. Om ledningen lyckas lyfta marginalerna i dessa två dotterbolag finns det dock utrymme för en betydande multipelexpansion.

Drivkrafter & Risker (12 månader framåt)

Gröna flaggor (Positiva drivkrafter)

Operationell hävstång vid räntefall: Både S:t Eriks Group och Tornum Group har drabbats hårt av de senaste årens höga räntor som dämpat investeringsviljan i bygg- och jordbrukssektorerna. I takt med att räntesänkningar slår igenom i realekonomin under 2026 och 2027 finns en betydande operationell hävstång i de slimmade dotterbolagen.

Ettikettos framgångsrika expansionsresa: Affärsområdet Ettiketto Group fortsätter att prestera starkt med en EBITA-marginal på nära 18%. Förvärvet av Interket Group öppnar upp för ytterligare synergirealisering i Tyskland, Storbritannien och Nederländerna.

Stabila sekulära trender inom Communication: Scanmast och MAFI drar nytta av stora, långsiktiga investeringar i utbyggnaden av telekommaster och kraftöverföring för att möta kraven från energiomställningen och 5G-utrullningen.

Röda flaggor (Huvudsakliga risker)

Den finansiella belastningen från preferensaktierna: Eftersom den kvarvarande koncernens samlade vinst och kassaflöde är mindre efter Salix-separationen, utgör de fasta utdelningarna till preferensaktieägarna (ca 64 Mkr per år) en större andel av det tillgängliga kassaflödet. Detta begränsar utrymmet för utdelningstillväxt på stamaktien.

Utdragen recession inom anläggningsmarknaden: S:t Eriks är starkt exposéret mot den svenska anläggnings- och landskapsmarknaden. En fördröjd återhämtning i den kommunala och privata sektorns utemiljöinvesteringar utgör en direkt nedsiderisk för koncernens lönsamhetsmål under andra halvåret 2026.

Scenarioanalys

För att utvärdera potentialen i Volati-aktien har tre olika scenarier modellerats för räkenskapsåret 2027:

Bear Case

Centrala antaganden: Byggsektorn förblir i en djup svacka under 2026 och 2027. S:t Eriks och Tornum uppvisar nolltillväxt och marginaler nära noll. Nettoskulden biter sig fast vid 2,9x vilket helt stoppar M&A-aktiviteten.

Finansiellt utfall (2027E): Omsättning 4 500 Mkr, EBITA 280 Mkr, EBITA-marginal 6,2%.

Värderingsmultipel: EV/EBITA 9,0x.

Rimlighetsbedömning: Medelhög sannolikhet. Detta scenario skulle pressa stamaktien mot 20–22 kronor och sannolikt leda till slopad stamaktieutdelning.

Base Case

Centrala antaganden: En gradvis och ordnad återhämtning i byggkonjunkturen från slutet av 2026. Ettiketto integrerar framgångsrikt Interket Group och förbättrar dess marginaler. Moderata tilläggsförvärv genomförs med stöd av den nya kreditfaciliteten.

Finansiellt utfall (2027E): Omsättning 5 350 Mkr, EBITA 455 Mkr, EBITA-marginal 8,5%.

Värderingsmultipel: EV/EBITA 12,0x.

Rimlighetsbedömning: Högsta sannolikhet. I linje med en normalisering av industrikonjunkturen och indikerar ett motiverat värde på stamaktien kring 45–47 kronor.

Bull Case

Centrala antaganden: En snabb och kraftfull konjunkturvändning lyfter efterfrågan inom anläggning och anläggningsinfrastruktur. Corroventa gynnas av gynnsamma vädermönster. Flera mycket lönsamma tilläggsförvärv genomförs till låga multiplar.

Finansiellt utfall (2027E): Omsättning 5 600 Mkr, EBITA 520 Mkr, EBITA-marginal 9,3%.

Värderingsmultipel: EV/EBITA 14,0x.

Rimlighetsbedömning: Låg till medelhög sannolikhet. Skulle signalera att plattformsmodellen återigen levererar starkt värdeskapande och motivera en aktiekurs på över 60–65 kronor.

Sammanfattande bedömning

Volati har efter avknoppningen av Salix Group blivit en mer renodlad men också mer konjunkturkänslig industrigrupp. Den kortsiktiga finansiella bilden präglas av en dämpad lönsamhet i S:t Eriks och Tornum samt en relativt hög skuldsättning. Detta förklarar den kortsiktiga skepsis som uttryckts från delar av analytikerkåren.

Ur ett långsiktigt perspektiv erbjuder dock kvarvarande Volati en mycket intressant kombination av högkvalitativ, strukturell tillväxt inom Ettiketto Group och Communication, parat med en betydande cyklisk återhämtningspotential i de övriga plattformarna. Det starka insiderägandet med grundarna Karl Perlhagen och Patrik Wahlén i spetsen borgar för en fortsatt disciplinerad kapitalallokering och fokus på aktieägarvärde.

Investerare bör under de kommande kvartalen särskilt bevaka marginalutvecklingen i S:t Eriks, skuldutvecklingen i relation till EBITDA-målet samt integrationen av Interket Group. Aktien bedöms passa bäst för en långsiktig värdeinvesterare som söker en attraktivt värderad plattformsmodell och som har tålamod att invänta den operationella vändningen i den nordeuropeiska industrikonjunkturen.

Ansvarsfriskrivning: Finansiella investeringar innebär alltid en risk. Aktier kan både stiga och falla i värde, och det är inte säkert att en investerare får tillbaka det insatta kapitalet. Denna analys ska inte ses som en specifik köp- eller säljrekommendation, utan är endast avsedd som informations- och utbildningsmaterial.