Deep Dive: Vitec Software Group AB

Den nordiska pionjären inom vertikal programvara i en tid av strukturell transformation

Välkommen till dagens analys. För den som följer den svenska aktiemarknaden med ett öga för långsiktigt värdeskapande och disciplinerad kapitalallokering är Vitec Software Group AB ett namn som sällan kräver någon närmare introduktion.

Under de senaste decennierna har bolaget cementerat sin roll som den främsta nordiska konsolidatorn av nischade mjukvarubolag, en resa som tagit sin början i akademisk forskning vid Umeå universitet 1985 och transformerats till ett europeiskt imperium av affärskritiska lösningar.

Anledningen till att vi riktar strålkastarljuset mot Vitec just nu är mångbottnad. Efter en period av historiskt hög värdering har aktien genomgått en betydande korrektion, samtidigt som mjukvarusektorn globalt befinner sig i ett skifte där artificiell intelligens och rädslan för en förestående “Saaspokalyps” har skapat osäkerhet kring framtida tillväxt. Denna analys granskar de fundamentala mekanismer som gör Vitec till en unik “compounder”, med särskilt fokus på hur ledningen navigerar de nya tekniska realiteterna.

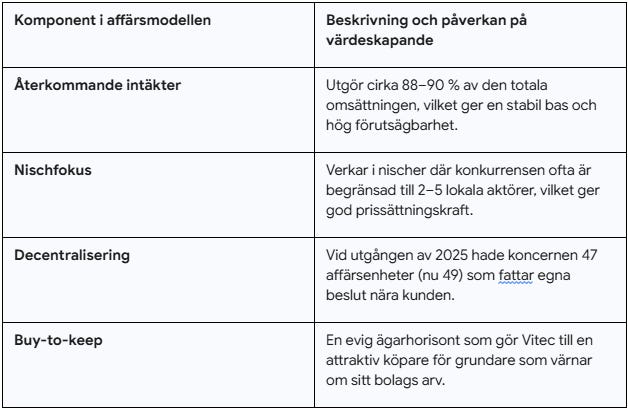

Affärsmodellen: Vertikal mjukvara och den eviga ägarhorisonten

Kärnan i Vitecs framgång ligger i en strikt tillämpning av modellen för Vertical Market Software (VMS). Dotterbolagen utvecklar programvara som är skräddarsydd för specifika nischer – allt från energiprognoser och fastighetsförvaltning till apotekssystem och bildemontering.

Mekanismen i VMS-modellen bygger på att mjukvaran utgör ryggraden i kundens operativa verksamhet. Detta skapar en naturlig vallgrav genom extremt höga byteskostnader. En kund som byter ut ett djupt integrerat system möter inte bara licenskostnader, utan en betydande operationell risk och behov av omfattande omutbildning. Detta resulterar i en kundrelation som ofta sträcker sig över decennier; Vitecs årliga churn (kundtapp) ligger historiskt sett under 1 % i de mogna enheterna.

Decentralisering som operativt skydd

Vitec tillämpar en decentraliserad organisationsmodell som är fundamentalt viktig för att hantera den komplexitet som uppstår när koncernen växer. Varje förvärvat bolag drivs som en egen affärsenhet med fullt resultatansvar. Detta innebär att den lokala ledningen, som besitter den djupa domänexpertisen inom sin nisch, fortsätter att fatta de operativa besluten. Vitecs roll som moderbolag är att fungera som en industriell ägare som tillhandahåller finansiell kontroll, juridisk expertis, ramverk för bolagsstyrning och arenor för erfarenhetsutbyte mellan affärsenheterna.

Denna struktur fungerar som en vallgrav i sig, då den förhindrar att koncernen drabbas av den tröghet som ofta kännetecknar stora, centraliserade organisationer. Dessutom möjliggör det för koncernledningen i Umeå att fokusera på det de gör bäst: kapitalallokering och identifiering av nästa strategiska förvärv.

Saaspokalyps och AI: Att navigera genom teknikskiften

Under de senaste åren har diskussionen kring mjukvarubolag förändrats i grunden. Termen “Saaspokalyps” har myntats för att beskriva en miljö där marknaden för horisontell programvara blivit mättad, samtidigt som AI hotar att disruptera traditionella affärsmodeller. För Vitecs del handlar oron främst om två aspekter: “seat compression” och risken för att ny, AI-genererad konkurrens ska erodera vallgravarna.

Seat compression och värdebaserad prissättning

En av de mest uttalade farhågorna är att AI ska göra anställda hos Vitecs kunder så effektiva att de behöver färre licenser för att utföra samma mängd arbete. Om en kund inom fastighetsförvaltning eller hälso- och sjukvård kan halvera sin personalstyrka tack vare AI-stöd, skulle ett traditionellt licensupplägg baserat på antal användare (”seats”) innebära halverade intäkter för mjukvaruleverantören.

Under de senaste analytikerkonferenserna har vd Olle Backman adresserat detta hot med ett tydligt strategiskt svar. Management understryker att Vitec redan har påbörjat en förflyttning mot mer värdebaserade prismodeller. Om mjukvaran, förstärkt med AI-funktionalitet, skapar ett betydande mätbart mervärde eller en kostnadsbesparing för kunden, ska priset reflektera det värdet snarare än antalet personer som loggar in i systemet. Detta skifte är avgörande för att skydda de långsiktiga marginalerna och säkerställa att Vitec får ta del av den produktivitetstillväxt som AI möjliggör.

AI som ett verktyg för effektivitet

Management ser AI snarare som en evolution än en revolution för bolaget, likt tidigare teknikskiften från lokala servrar till molnet. Internt har Vitec varit snabba med att rulla ut AI-verktyg till sina över 600 utvecklare. Genom användning av verktyg som GitHub Copilot och Claude Code kan utvecklingstiden för ny funktionalitet förkortas, vilket innebär att bolaget kan leverera mer värde till kunderna utan att nödvändigtvis öka personalstyrkan i samma takt.

Detta är särskilt relevant givet den historiska utmaningen med stigande löner för IT-kompetens i Norden, som under 2024–2025 legat på nivåer kring 8–10 % årligen. Genom att höja produktiviteten per anställd med hjälp av AI kan Vitec motverka denna kostnadsinflation och långsiktigt stärka sin operativa hävstång.

Vallgravarnas beständighet i en AI-värld

En central insikt i analysen är att AI inte kan ersätta den regulatoriska komplexitet och domänexpertis som Vitecs system hanterar. En mjukvara för hälso- och sjukvård i Finland eller energimätning i Sverige kräver inte bara kod, utan en djup förståelse för lokala lagar, säkerhetskrav och specifika arbetsflöden som har förfinats under årtionden. AI kan underlätta skapandet av generisk kod, men den har svårare att replikera den förtroendekapital och de integrationer som gör Vitecs system till “truth layers” i sina respektive branscher.

Förvärvshantverket: Sourcing, struktur och finansiering

Vitecs tillväxtmotor drivs av en metodisk förvärvsprocess som syftar till att erbjuda ett “permanent hem” för nischade mjukvarubolag.

Sourcing och utvärdering

Vitec upprätthåller en omfattande pipeline. Varje år utvärderar bolaget cirka 300 bolag för att hitta de få som passar deras strikta kriterier kring lönsamhet och marknadsposition. Den adresserbara marknaden är stor; enbart i Norden och Nederländerna beräknar Vitec att det finns mellan 1 000 och 2 000 potentiella bolag som matchar deras profil.

Förvärvsstruktur: Vägen mot 100 %

Vitec förvärvar typiskt sett en majoritetspost, ofta omkring 80 %, medan den befintliga ledningen eller grundarna behåller en minoritetsandel under de första åren. Detta säkerställer att kompetens och incitament stannar kvar i bolaget.

Infometric (feb 2026): Vitec förvärvade initialt 80 %, med målet att nå 100 % ägande till år 2030.

NMG (okt 2025): 80 % förvärvades med sikte på fullt ägande vid slutet av 2028.

Autonet (jan 2026): 75 % förvärvades initialt med en planerad ökning till 100 % år 2029.

Finansiering: Kontanter framför aktier

Vitec föredrar att betala sina förvärv med kontanta medel (”cash”) för att undvika onödig utspädning av aktieägarna. Finansieringen sker genom:

Operativt kassaflöde: Uppgick till över 1,1 miljarder SEK under 2025.

Kreditfaciliteter och obligationer: I februari 2026 emitterades framgångsrikt 700 miljoner SEK i seniora obligationer.

Riktade nyemissioner: Sker selektivt för att säkra kapital till ökad förvärvstakt (exempelvis 1,1 miljarder SEK i september 2024).

Saaspokalyps och AI: Ledningens svar under senaste confcallet

Begreppet “Saaspokalyps” syftar på oron för att AI ska göra kunders anställda så effektiva att de behöver färre licenser (”seat compression”), vilket skulle sänka mjukvarubolagens intäkter.

Under analytikerkonferensen den 6 februari 2026 adresserade VD Olle Backman detta med ett strategiskt lugn. Han underströk att Vitec snarare ser AI som en evolution som ökar den interna effektiviteten. Bolagets över 600 utvecklare använder nu verktyg som GitHub Copilot och Claude Code för att påskynda produktutvecklingen.

För att motverka risken med seat compression rör sig Vitec mot mer värdebaserade prismodeller. Om mjukvaran skapar mätbart mervärde genom AI ska priset reflektera detta oavsett antal användare. Churn-nivån förblir stabil kring 1 %, vilket tyder på att AI än så länge inte har disrupterat kundrelationerna.

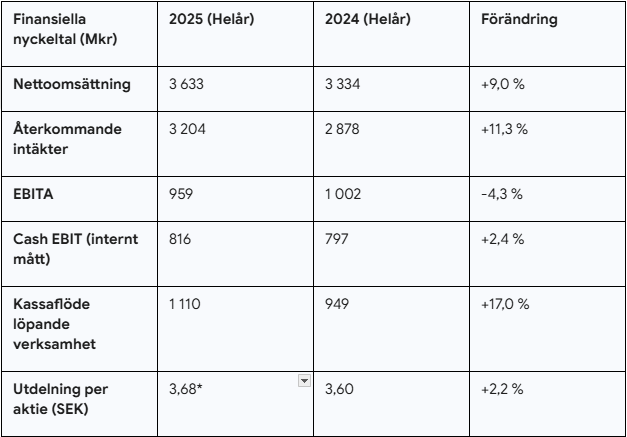

Finansiell genomgång: 2025 i siffror

Räkenskapsåret 2025 avslutades med blandade signaler som kräver en fördjupad analys. Medan tillväxten i de återkommande intäkterna fortsatte att imponera, såg vi en viss press på den operativa lönsamheten.

Intäktsutveckling och mixförändringar

Nettoomsättningen för helåret 2025 landade på 3 633 miljoner SEK, en ökning med 9 % jämfört med 2024. Den organiska tillväxten i abonnemangsbaserade intäkter var solid och uppgick till 6 % för helåret, med en acceleration till 8 % under det fjärde kvartalet. Detta bevisar att kärnaffären står emot det osäkra makroklimatet väl.

Däremot påverkades den totala tillväxten negativt av en svag utveckling inom licenser och tjänster, samt en volatil utveckling i affärsenheten Enova. Enova verkar på den nederländska balansmarknaden för el, där volymer och priser fluktuerade kraftigt under 2025, vilket resulterade i att Enovas transaktionsbaserade intäkter sjönk med cirka 80 miljoner SEK jämfört med föregående år.

Marginalutmaningen och Cash EBIT

EBITA-marginalen sjönk till 26 % för helåret 2025, jämfört med 30 % året innan. Olle Backman uttryckte i bokslutskommunikén en viss otillfredsställelse med att rörelseresultatet inte växte snabbare än omsättningen, vilket har varit fallet historiskt.

Det är dock viktigt att förstå Vitecs interna resultatmått, “Cash EBIT”. Detta mått exkluderar aktiverade utvecklingskostnader och avskrivningar på immateriella tillgångar, vilket enligt ledningen ger en mer rättvisande bild av bolagets kassaflödesgenererande förmåga. Under 2025 ökade Cash EBIT med 2 % till 816 miljoner SEK. Denna stabilitet trots de operativa utmaningarna i Enova understryker affärsmodellens underliggande motståndskraft. Bolagets långsiktiga mål är att nå en rörelsemarginal på minst 20 % och att denna ska öka gradvis över tid.

*Föreslagen för 2025 (24:e året i rad med höjning).

Utdelningsaristokrat i vardande

En av de mest anmärkningsvärda aspekterna av Vitecs finansiella profil är dess utdelningshistorik. Styrelsen har föreslagit en höjning av utdelningen till 3,68 SEK per aktie för 2025. Om detta godkänns på årsstämman markerar det 24:e året i rad med höjd utdelning. Detta är en prestation som saknar motsvarighet bland svenska mjukvarubolag och är ett kvitto på bolagets förmåga att generera kassaflöde genom alla faser av konjunkturcykeln.

Ledning, ägare och incitamentsprogram: Owner-Operator-kulturen

En av de starkaste signalerna för en långsiktig investerare är när ledningen agerar och äger som ägare. Vitec genomsyras av en “owner-operator”-kultur som går tillbaka till grundarna Lars Stenlund och Olov Sandberg.

Grundarnas inflytande

Grundarduon Stenlund och Sandberg innehar fortfarande betydande röstmässig kontroll genom ett stort innehav av A-aktier, som vardera ger tio röster. Lars Stenlund, som i april 2021 lämnade över vd-posten till Olle Backman för att istället bli styrelseordförande, kontrollerar tillsammans med närstående 19,1 % av rösterna. Olov Sandberg kontrollerar 18,0 % av rösterna. Detta skapar en stabilitet som gör att bolaget kan fokusera på att bygga värde över årtionden istället för att tvingas till kortsiktiga optimeringar för att blidka kvartalsvisa förväntningar från marknaden.

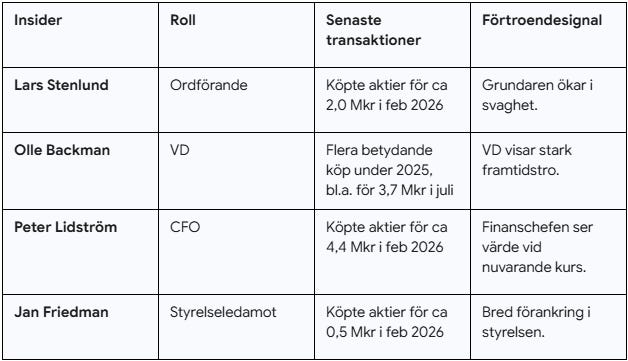

Olle Backmans ledarskap och insiderköp

Olle Backman, som rekryterades som CFO 2019 och tog över som vd 2021, har visat sig vara en värdig efterträdare som personifierar Vitecs värderingar kring disciplinerad tillväxt och operationell excellens. Under 2025 och början av 2026 har vi sett en imponerande våg av insiderköp från både vd, styrelse och andra ledande befattningshavare.

Dessa insiderköp sker vid kursnivåer som marknaden uppfattat som osäkra, vilket ger en tydlig indikation på att de som känner bolaget bäst anser att värderingen inte reflekterar de långsiktiga utsikterna.

Incitamentsprogram: ESSP 2025

För att ytterligare stärka gemenskapen mellan anställda och aktieägare har Vitec etablerat ett långsiktigt aktiesparprogram (Employee Share Savings Plan, ESSP). Under 2024 deltog cirka 30 % av samtliga anställda i programmet, en siffra som i Sverige var så hög som 35 %.

Inför 2025 föreslogs ett nytt prestationsbaserat program (Performance ESSP 2025) riktat till ledningen. Programmet bygger på den genomsnittliga årliga tillväxten i vinst per aktie (EPS CAGR) under perioden 2025–2027. Detta är en mycket sund prestationsmätare då den tar hänsyn till både organisk tillväxt, bidrag från förvärv och effekten av eventuella utspädningar eller räntekostnader. Det säkerställer att ledningen fokuserar på det som i slutändan driver aktieägarvärde: vinstgenerering per utestående andel i bolaget.

Värdering: Från tillväxtpremie till historiska bottennivåer

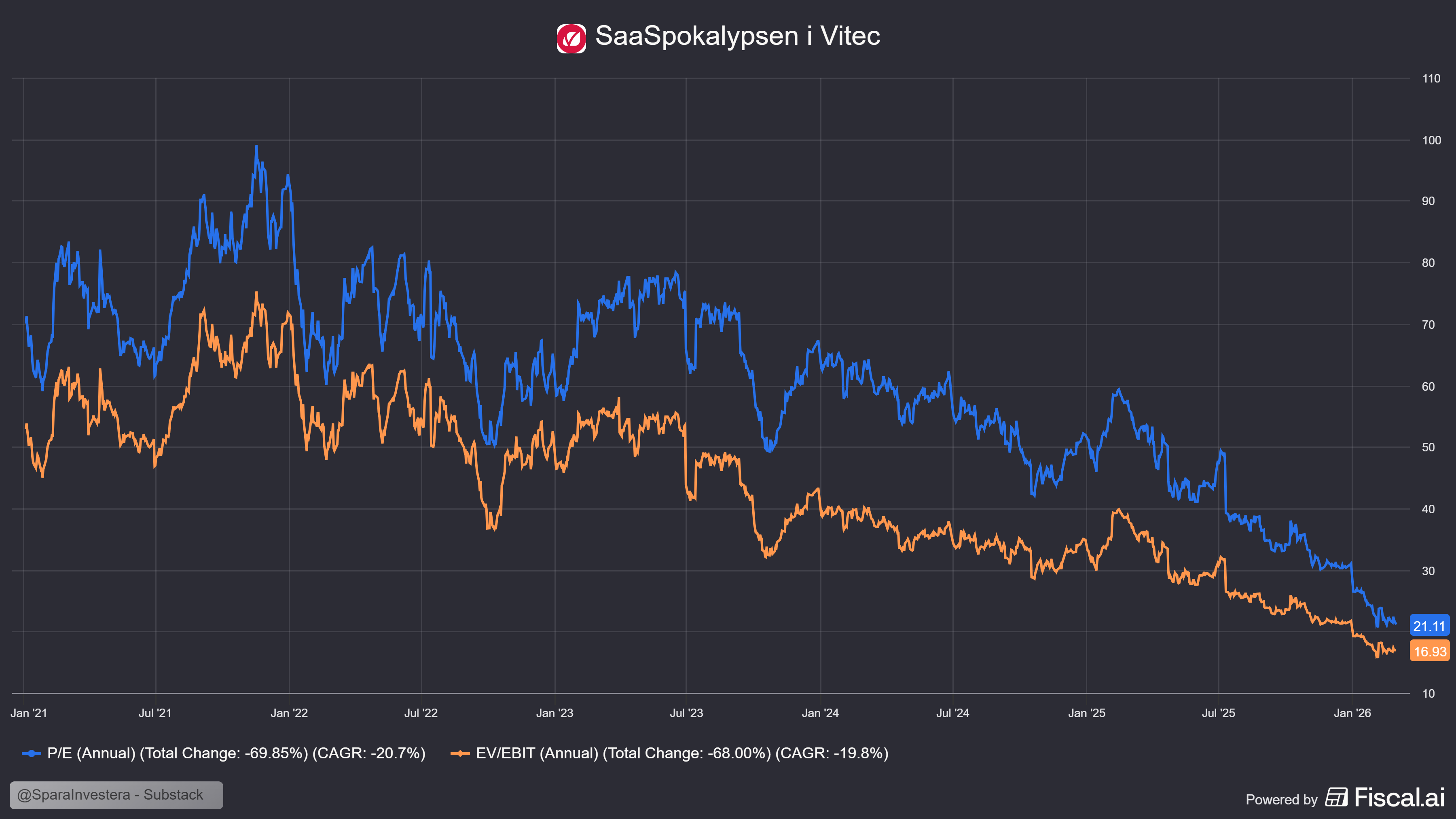

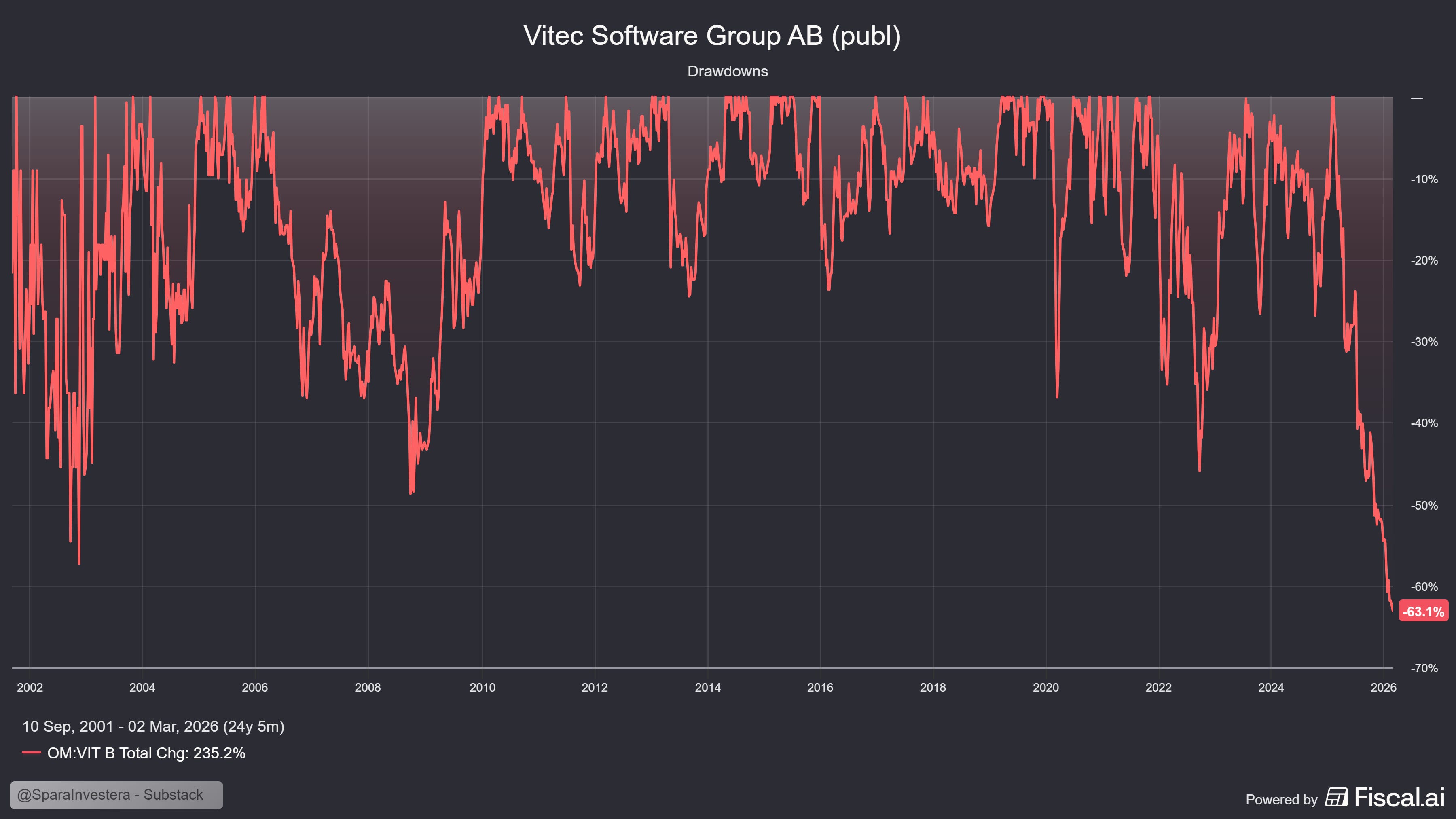

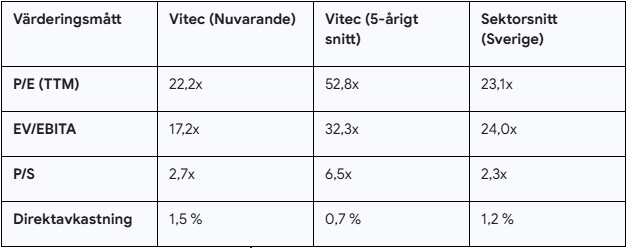

Historiskt har Vitec handlats till multiplar som reflekterat bolagets höga kvalitet och förutsägbara tillväxt. Under den mest euforiska perioden 2021 nådde P/E-talet över 90x. Sedan dess har vi sett en dramatisk multipelkontraktion, driven av både stigande räntor och den tidigare nämnda oron för mjukvarusektorn.

Jämförelse med historik och peers

Vid den nuvarande aktiekursen kring 240 SEK värderas Vitec till ett rullande P/E-tal (TTM) på cirka 22x. Detta kan jämföras med det 5-åriga genomsnittet på cirka 53x. Vi befinner oss alltså på värderingsnivåer som bolaget inte sett sedan 2018, trots att koncernen idag är betydligt mer diversifierad och har en starkare internationell närvaro.

Jämfört med nordiska sektorkollegor som Addnode (P/E ~25x) och Lime Technologies (P/E ~24x) handlas Vitec nu med en viss rabatt, trots att bolaget har en högre andel återkommande intäkter och en mer robust vallgrav genom sin vertikala nischstrategi. Även i en jämförelse med den globala ledaren inom VMS, kanadensiska Constellation Software, framstår Vitec som attraktivt värderat givet dess långsiktiga tillväxtpotential.

Marknadens narrativa skifte

Det är tydligt att marknaden har skiftat från att se Vitec som en “växt-till-varje-pris”-aktie till att värdera bolaget mer likt ett moget industribolag. Analysen indikerar att denna omvärdering kan ha gått för långt. Vitecs förmåga att förvärva privata bolag till multiplar kring 6–8x EBITA och sedan se dem värderas betydligt högre på börsen är en avkastningsmaskin som fortfarande är intakt. Den tillfälliga marginalpressen under 2025 har skapat en pessimistisk stämning som överskuggar de starka kassaflödena och den disciplinerade förvärvsresan.

Scenarieanalys 2026: Bear, Base och Bull

För att ge en nyanserad bild av potentialen i Vitec-aktien på 12 månaders sikt har vi tagit fram tre scenarier som väger samman bolagets operativa förutsättningar med marknadens förväntningar.

Bear-scenario: Fortsatt marginalpress och AI-disruption (Riktkurs: 215 SEK)

I detta scenario fortsätter den organiska tillväxten att mattas av mot 2 % i takt med lägre inflation och svagare prissättningskraft. Enova-enheten lyckas inte stabilisera sina volymer och den förändrade intäktsmixen pressar EBITA-marginalen permanent under 25 %. Marknaden börjar se tydliga tecken på “seat compression” i vissa vertikaler, vilket leder till att förtroendet för mjukvarusektorn eroderas ytterligare. Värderingen faller till P/E 18x i linje med bredare index.

Base-scenario: Stabilisering och integration (Riktkurs: 450 SEK)

Detta är det mest sannolika scenariot där marknaden inser att rädslan för AI varit överdriven för nischad VMS-mjukvara. Vitec integrerar framgångsrikt de stora förvärven från 2025 och början av 2026 (NMG, Autonet, Infometric), vilket leder till att EPS-tillväxten återhämtar sig mot 15–20 %. Marginalerna stärks gradvis genom AI-drivna effektivitetsvinster i utvecklingsorganisationen. Aktiemarknaden återgår till att premiera den höga kvaliteten och kassaflödesstabiliteten, vilket lyfter P/E-multipel mot 35x.

Bull-scenario: Återkomst till premiumtillväxt (Riktkurs: 650 SEK)

I ett optimistiskt scenario lyckas Vitec inte bara försvara sina licensintäkter utan även accelerera tillväxten genom att lansera nya AI-baserade tilläggsmoduler med värdebaserad prissättning. Den organiska tillväxten överraskar positivt och landar kring 6–8 %. Samtidigt drar bolaget nytta av sin starka finansiella ställning och genomför flera transformativa förvärv i Europa till historiskt låga multiplar. Marknaden ser återigen Vitec som en “compounder” av högsta rang och är beredd att betala P/E 50x för den unika förutsägbarheten och utdelningstillväxten.

Slutsats och rekommendation

Vitec Software Group AB befinner sig i en spännande brytpunkt. Bolaget har bevisat sin affärsmodells hållbarhet under fyra decennier och genom flera stora teknikskiften. Den nuvarande oron kring AI och Saaspokalypsen framstår vid en djupare granskning som delvis missriktad när det gäller just vertikal, affärskritisk mjukvara. Management agerar med den erfarenhet och det lugn som krävs, med ett tydligt fokus på att anpassa prismodeller och utnyttja tekniken för att driva intern effektivitet.

Den senaste tidens insiderköp från koncernledningen är en kraftfull signal om att de interna förväntningarna är betydligt högre än vad marknadens nuvarande prissättning antyder. Trots en tillfällig svacka i marginalerna under 2025 förblir kassaflödesgenereringen mycket stark och utrymmet för fortsatta förvärv är betydande.

För den långsiktige investeraren som söker ett bolag med hög andel återkommande intäkter, en unik förvärvspipeline och en bevisad förmåga att höja utdelningen år efter år, erbjuder dagens värdering ett historiskt intressant tillfälle. Vitec är en “kvalitets-compounder” som nu handlas till priser som inte setts på många år.

Rekommendation: Köp

Vitec är inte längre bara en svensk framgångssaga, det är en europeisk plattform för mjukvaruledarskap. De som vågar blicka bortom dagens AI-oro kan finna ett bolag som är bättre positionerat än någonsin för att fortsätta sin lönsamma tillväxtresa under de kommande tio åren.

Ps. Kan även tipsa om en intervju gjord med VD Olle Backman för drygt 1 månad sedan.

Ansvarsfriskrivning (Disclaimer):

Denna rapport är framtagen i informationssyfte och utgör inte finansiell rådgivning. Aktieinvesteringar innebär alltid en risk där kapitalet kan öka eller minska i värde. Historisk avkastning är ingen garanti för framtida resultat.