Deep Dive: VBG Group: Den Dolda Industripärlan i En Värld av Förändring

När tråkigt blir lönsamt: En analys av en förbisedd 'compounder' i förvandling

Introduktion: Bortom Kvartalsbruset

I den nordiska industrimyllan, där giganter som Volvo, Sandvik och Atlas Copco ständigt drar till sig strålkastarljuset och analytikernas pennor, existerar ett ekosystem av medelstora bolag som ofta levererar överlägsen riskjusterad avkastning över tid. VBG Group (nedan kallat VBG) är arketypen för en sådan “dold pärla”. Det är en berättelse om svensk ingenjörskonst, stiftelseägd långsiktighet och en disciplinerad förvärvsstrategi som under decennier transformerat en lokal kopplingsleverantör till en global industrikoncern.

År 2025 har varit ett år präglat av makroekonomisk turbulens, geopolitisk osäkerhet och en teknologisk transformation inom transportsektorn som saknar motstycke i modern historia. För VBG Group har detta inneburit en period av intensiv aktivitet. Med tre strategiska förvärv under året – Ledson Lights i Sverige, Italytec i Brasilien och M.A.T. Malmedie i Tyskland – har koncernen visat att man inte bara navigerar stormen, utan aktivt positionerar sig för nästa konjunkturcykel. Samtidigt brottas bolaget med kortsiktig marginalpress inom sin klimatdivision, Mobile Thermal Solutions (MTS), drivet av omfattande omstruktureringar i Nordamerika.

Denna analys syftar till att dekonstruera VBG Group bortom de korta rubrikerna. Vi står vid en intressant brytpunkt där marknaden tycks tveka inför den cykliska exponeringen mot lastbilsindustrin, samtidigt som de strukturella drivkrafterna för bolagets nischer – säkerhet, elektrifiering och industriell automation – aldrig har varit starkare. Är dagens värdering, som historiskt ligger under sektorssnittet, en felprissättning eller en korrekt bedömning av riskerna?

Genom att dissekera affärsmodellen, granska ägarstrukturen, analysera den senaste kvartalsrapporten med forensisk noggrannhet och modellera framtida kassaflöden, ämnar denna rapport ge ett definitivt svar på om VBG Group bör ha en plats i den långsiktige investerarens portfölj.

Bakgrund: Från ”Vänersborgskopplingen” till Global Koncern

För att förstå VBG Groups DNA och den företagskultur som genomsyrar verksamheten än idag, måste vi blicka tillbaka till efterkrigstidens Sverige. Det var en tid av snabb industrialisering och ökande vägtransporter, men säkerheten släpade efter.

Grundarens Vision och Arv

Året var 1951 när Herman Krefting grundade verksamheten i Vänersborg. Krefting var inte den typiske kapitalisten; han var en man driven av ett djupt samhällsengagemang och ett brinnande intresse för trafiksäkerhet. På 1950-talet var olyckor involverande tunga släp vanliga och ofta dödliga, ofta orsakade av bristfälliga kopplingsanordningar. Kreftings innovation, en koppling som var robust, pålitlig och säker, kom att revolutionera branschen. Hans berömda citat, “Det finns inget farligare än en herrelös släpvagn”, ekar fortfarande i bolagets korridorer och utgör grunden för den säkerhetskultur som är en av bolagets viktigaste immateriella tillgångar.

Denna “Vänersborgskoppling” blev snabbt en industristandard i Skandinavien. Men Krefting nöjde sig inte med en lokal succé. Han insåg tidigt att för att överleva och frodas krävdes internationalisering. Under 1990-talet tog bolaget ett avgörande steg genom förvärvet av tyska Ringfeder, en konkurrent och kollega inom kopplingsutrustning. Detta förvärv gjorde inte bara VBG till en dominerande spelare i Europa utan adderade även en helt ny produktlinje inom industriell kraftöverföring, vilket sådde fröet till dagens divisionsstruktur.

Transformationen 2016: Mobile Climate Control

Den kanske mest transformativa händelsen i bolagets moderna historia inträffade 2016. Då förvärvades Mobile Climate Control (MCC) för cirka 1,8 miljarder kronor. Detta var ett djärvt drag som fundamentalt förändrade koncernens profil. Från att ha varit en renodlad mekanisk verkstadsgrupp med fokus på metall och kopplingar, klev VBG in i världen av termodynamik och klimatkontroll.

Analys av detta förvärv i efterhand visar på en imponerande strategisk framsynthet. Ledningen insåg att transportsektorn stod inför ett paradigmskifte där termisk styrning (kyla och värme) skulle bli alltmer kritiskt, särskilt i takt med elektrifieringen. I en dieselbuss är värme en “gratis” biprodukt; i en elbuss måste värmen skapas energieffektivt för att inte dränera batteriet. Genom MCC positionerade sig VBG mitt i denna megatrend.

Dagens VBG Group

Idag är VBG Group en internationell industrikoncern med över 1 800 anställda i 17 länder. Bolaget är noterat på Nasdaq Stockholm Mid Cap och har lyckats behålla en unik balans mellan det lilla företagets entreprenörsanda och den stora koncernens strukturella kapital. Huvudkontoret ligger kvar i Sverige, men blicken är global. Verksamheten vilar på tre ben: Truck & Trailer Equipment, Mobile Thermal Solutions och Ringfeder Power Transmission. Varje division har sina egna drivkrafter, vilket skapar en riskspridning som är sällsynt för bolag i denna storleksklass.

Affärsmodell: Tre Nischer, En Strategi

VBG Groups affärsmodell bygger på en tydlig och beprövad strategi: att identifiera industriella nischer där man kan inta en marknadsledande position (nummer 1 eller nummer 2). Genom att dominera smala nischer kan bolaget upprätthålla högre marginaler och starkare prissättningskraft än vad som är möjligt på bredare, mer konkurrensutsatta marknader.

Låt oss analysera de tre divisionerna var för sig för att förstå de underliggande mekanismerna för värdeskapande.

1. Truck & Trailer Equipment (TTE) – Kärnan och Kassakon

Denna division är bolagets historiska ryggrad. Här utvecklas, tillverkas och säljs utrustning för att koppla samman lastbilar och släpvagnar.

Produktportfölj: Kärnan utgörs av dragkopplingar, dragbalkar, gavlarna och underkörningsskydd. Utöver detta finns det unika varumärket Onspot, som tillverkar automatiska snökedjor.

Marknadsposition: Divisionen har en dominerande ställning globalt. Varumärket VBG är i princip synonymt med kopplingar i Skandinavien och Storbritannien, med marknadsandelar som ofta överstiger 50%. Varumärket Ringfeder har en stark position i övriga Europa och på globala marknader. Onspot har en närmast monopolliknande ställning inom sitt specifika segment för automatiska snökedjor, en kritisk säkerhetsprodukt för utryckningsfordon, skolbussar och distributionsbilar i vinterklimat.

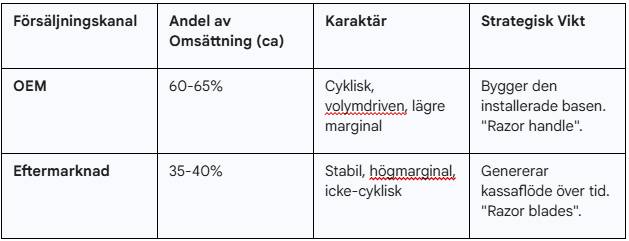

Affärslogik: Försäljningen drivs av två faktorer: nyproduktion av lastbilar (OEM) och eftermarknad. OEM-försäljningen är cyklisk och följer konjunkturen för tunga fordon. Eftermarknaden, som drivs av slitage och utbytesbehov, är betydligt mer stabil och lönsam. Eftersom kopplingar är säkerhetskritiska komponenter som är lagreglerade, kompromissar åkerier sällan med kvaliteten vid utbyte, vilket ger VBG en stark “pricing power”.

Strategisk Utveckling 2025: I april 2025 genomförde divisionen ett intressant strategiskt drag genom förvärvet av Ledson Lights AB. Ledson, som omsätter cirka 100 MSEK, är specialiserat på fordonsbelysning och styling.

Analys av förvärvet: Detta markerar en expansion in i “tillbehörsmarknaden”. Belysning är inte bara en säkerhetsfråga utan också en identitetsfråga för många åkerier och förare (”styling”). Marginalerna inom detta segment är ofta goda, och distributionskanalerna överlappar med VBG:s befintliga nätverk. Det minskar också beroendet av den rent mekaniska kopplingstekniken.

Försvarsexponering: En viktig men ofta förbisedd aspekt är försäljningen till försvarsindustrin. I Q3 2025 växte detta segment med hela 35%. Med den pågående upprustningen i Europa och NATO:s ökade krav på logistikförmåga, är VBG:s robusta kopplingar för militära fordon en tydlig tillväxtficka.

2. Mobile Thermal Solutions (MTS) – Tillväxtmotorn

Om TTE är historien, är MTS framtiden. Divisionen levererar klimatsystem (HVAC – Heating, Ventilation, Air Conditioning) till kommersiella fordon, främst bussar men även off-road-maskiner.

Marknadsposition: Genom varumärket MCC är man en ledande aktör i Nordamerika, särskilt inom segmentet för stadsbussar och skolbussar.

Teknologiskt Skifte: Det som gör MTS intressant ur ett investerarperspektiv är elektrifieringen.

Diesel: I en konventionell buss används överskottsvärme från motorn för att värma kupén. Det är tekniskt enkelt.

El: I en elbuss finns ingen överskottsvärme. Värmen måste genereras elektriskt (vilket drar ström) eller via värmepumpar. Eftersom klimatsystemet är den näst största energiförbrukaren efter framdrivningen, påverkar systemets effektivitet bussens räckvidd direkt. MTS har investerat tungt i att utveckla energieffektiva klimatsystem för elfordon, vilket ger dem en konkurrensfördel gentemot tillverkare av enklare system.

Utmaningar och Möjligheter 2025: Under 2025 har MTS genomgått en “stökig” period. Bolaget bygger en ny, konsoliderad fabrik i Toronto för att slå samman flera mindre enheter. Detta projekt syftar till att öka effektiviteten långsiktigt, men har kortsiktigt medfört dubbla hyror, flyttkostnader och ineffektivitet som pressat marginalerna. Samtidigt förvärvades Italytec i Brasilien , vilket ger tillgång till den viktiga sydamerikanska marknaden och diversifierar bort från Nordamerika.

3. Ringfeder Power Transmission – Ingenjörskonsten

Den tredje divisionen skiljer sig från de andra två genom att den vänder sig mot den breda industrin snarare än transportsektorn.

Produktportfölj: Avancerade komponenter för mekanisk kraftöverföring samt energi- och stötdämpning. Exempel är axel-nav-kopplingar, krympskivor och låselement.

Applikationer: Produkterna återfinns i allt från gruvutrustning och stenkrossar till livsmedelsmaskiner och hamnkranar. Gemensamt är att applikationerna är kritiska; om en koppling i en gruvmaskin går sönder kostar stilleståndet enorma summor. Kostnaden för Ringfeders komponent är försumbar i sammanhanget, vilket ger mycket låg priskänslighet hos kunden.

Förvärvet av Malmedie: Den 1 juli 2025 förvärvades M.A.T. Malmedie Antriebstechnik GmbH.

Analys: Malmedie är en perfekt pusselbit. De är specialiserade på kopplingar för extremt tunga applikationer (stålverk, containerkranar) och har patenterade lösningar som “Snag Overload Systems” (SOS), som förhindrar att kranar välter om de fastnar. Detta öppnar helt nya kundsegment för Ringfeder och ökar andelen högteknologisk försäljning. Malmedie tillför cirka 120–150 MSEK i omsättning med god lönsamhet.

OEM vs Eftermarknad: En Balanserad Mix

En nyckel till att förstå VBG Groups finansiella stabilitet är mixen mellan OEM och eftermarknad.

Bolagets uttalade strategi är att öka andelen eftermarknad. Förvärvet av Ledson är ett tydligt steg i denna riktning, då deras produkter i hög grad säljs direkt till slutkund eller via tillbehörsåterförsäljare. En högre andel eftermarknad minskar volatiliteten i resultatet och motiverar en högre värderingsmultipel över tid.

Ägare och Ledning: Långsiktighetens Väktare

I en tid av kvartalskapitalism utgör VBG Groups ägarstruktur en vallgrav mot kortsiktighet. Bolaget kontrolleras av stiftelser, vilket skapar en unik dynamik.

Stiftelserna: Herman Kreftings Arv

Huvudägare är tre stiftelser skapade av grundaren Herman Krefting:

Herman Kreftings Stiftelse för Allergi- och Astmaforskning: Den största ägaren. Grundaren led själv av svår astma, och stiftelsens avkastning finansierar idag betydande medicinsk forskning.

Stiftelsen SLK-anställda & Stiftelsen VBG-SLK: Dessa stiftelser har till syfte att främja de anställdas välmående och utbildning, bland annat genom stipendier.

Denna ägarstruktur innebär att bolaget har en majoritetsägare som aldrig kommer att sälja sitt innehav för en snabb vinst. Det garanterar att bolaget kan fatta investeringsbeslut med horisonter på 5, 10 eller 20 år. Exempelvis hade ett riskkapitalägt bolag sannolikt tvekat inför de tunga investeringarna i MTS Toronto-fabrik på grund av den kortsiktiga resultateffekten, medan VBG:s ägare ser till det långsiktiga värdeskapandet.

Nackdelen med strukturen kan vara en lägre likviditet i aktien (free float) och att bolaget är “omöjligt” att köpa upp fientligt. Men för den minoritetsägare som delar den långsiktiga synen är detta snarare en trygghet.

Styrelse och Ledning

Kontinuitet är nyckelordet här.

Styrelseordförande: Anders Birgersson. Han var VD för VBG Group i 22 år (2001–2022) innan han lämnade över stafettpinnen och valdes till ordförande 2024. Detta säkerställer att kulturen och strategin lever vidare, men innebär också en risk för att “gammalt tänkande” konserveras. Dock har Birgersson under sin tid som VD visat prov på stor anpassningsförmåga (t.ex. genom MCC-förvärvet).

VD: Anders Erkén. Han tillträdde 1 januari 2023. Erkén rekryterades internt från rollen som divisionschef för Truck & Trailer Equipment. Att välja en intern kandidat minimerar startsträckan och risken för kulturskrockar. Erkén har under sina första år visat en något högre aptit för förvärv än sin företrädare, vilket 2025 års aktiviteter vittnar om.

Ersättningsmodeller: Ledningens ersättning är kopplad till bolagets resultat, vilket skapar en “alignment of interest” med aktieägarna. Det finns inga tecken på överdrivna optionsprogram eller ersättningar som uppmuntrar till överdrivet risktagande.

Kvartalsanalys: Q3 2025 – En Forensisk Genomgång

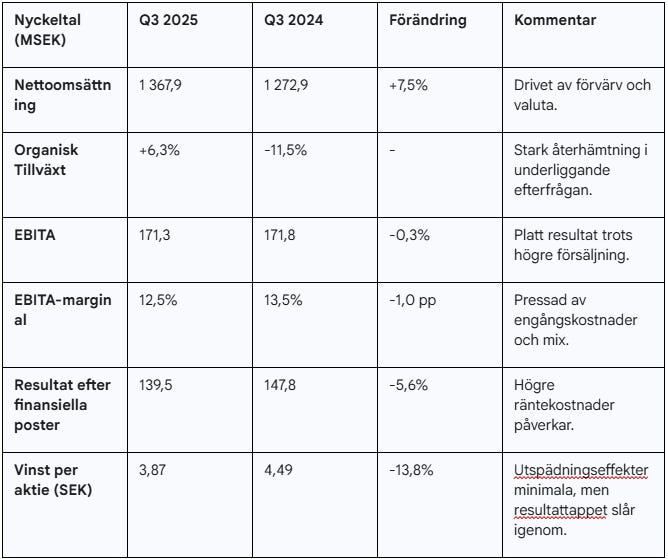

Den senaste delårsrapporten för perioden januari-september 2025 (publicerad oktober 2025) ger en komplex bild av ett bolag som växer men som har viss växtvärk.

Finansiell Översikt (Koncernen)

Tabellen nedan sammanfattar de viktigaste nyckeltalen för det tredje kvartalet jämfört med föregående år.

Analys:

Omsättningstillväxten på 7,5% är robust, men det som verkligen sticker ut är den organiska tillväxten på 6,3%. I en miljö där många industribolag rapporterar nolltillväxt eller negativ volym, visar VBG att deras nischer håller emot väl. Valutaeffekter (FX) var en motvind på ca 7% 4, vilket döljer den faktiska underliggande styrkan i försäljningen.

Marginalpressen på en hel procentenhet (från 13,5% till 12,5%) är den “röda flaggan” i rapporten. En närmare granskning visar dock att detta inte primärt beror på prispress, utan på specifika kostnadsposter:

Engångskostnader i MTS: Divisionen tog kostnader på 11 MSEK relaterade till garantier och upprampningsproblem i den nya fabriken.

Transaktionskostnader: Ringfeder belastades med 2,8 MSEK i rådgivningskostnader för Malmedie-förvärvet.

Rensat för dessa poster hade marginalen legat betydligt närmare föregående års nivå.

Divisionsanalys

Truck & Trailer Equipment (TTE):

Prestation: Försäljningen upp 8,6%. EBITA-marginalen landade på imponerande 17,9%.

Insikt: Divisionen går som tåget. Försvarssegmentet (+35%) agerar draglok. Ledson bidrar positivt. Här finns inga tecken på svaghet. En marginal nära 18% är i absolut världsklass för hårdvarutillverkning.

Mobile Thermal Solutions (MTS):

Prestation: Försäljningen ökade 1,7% (organiskt 5,8%). EBITA-marginalen sjönk till 10,6%.

Insikt: Här ligger problemet. Marginalen på 10,6% är långt under koncernens potential. Men analysen visar att “School Bus”-segmentet växte med 13% , vilket bekräftar att efterfrågan på elektrifierade skolbussar är stark. Problemen är interna (fabriksflytt), inte externa (marknaden). Detta är positivt eftersom interna problem går att lösa. Ledningen bedömer att marginalerna gradvis kommer återhämta sig under 2026 när fabriken i Toronto är i full drift.

Ringfeder Power Transmission:

Prestation: Försäljningen exploderade upp 23,7%, drivet av Malmedie-förvärvet (+11,4% organiskt). Marginalen 12,7%.

Insikt: Mycket stark organisk tillväxt visar att industrikonjunkturen inom VBG:s nischer (gruvor, energi) är starkare än den generella makrobilden. Marginalen tyngdes av förvärvskostnader; underliggande lönsamhet är sannolikt runt 14-15%.

Kassaflöde och Balansräkning

Det operativa kassaflödet i Q3 var 136 MSEK (153). Minskningen beror på att rörelsekapital binds i lager för att möta den ökade efterfrågan och för att säkra leveranser under fabriksflyttarna. Skuldsättningen har ökat något till följd av förvärven, men soliditeten på 57,1% är fortfarande mycket stark. VBG har utrymme för fler förvärv om rätt tillfälle dyker upp.

Insikter från Telefonkonferensen (Q&A)

Under presentationen av kvartalsrapporten den 28 oktober 2025 ställde analytikerna flera kritiska frågor som gav ytterligare djup till siffrorna. Huvudfokus låg på marginalpressen och de strukturella förändringarna.

Marginalerna i MTS: Den mest brännande frågan rörde tappet i Mobile Thermal Solutions. Ledningen förtydligade att de 11 MSEK i engångskostnader var direkt kopplade till fabrikskonsolideringen i Toronto samt garantikostnader. VD Anders Erkén beskrev flytten som “komplex” men nödvändig för långsiktig effektivitet. Guidningen var att marginalerna kommer att återhämta sig gradvis under 2026, med full effekt från den nya fabriken sommaren 2027.

Efterfrågan och Marknadsutsikter: På frågan om vad som driver ledningens “försiktiga optimism” trots makrooron, pekade man på orderboken som växte med 10% i kvartalet. Särskilt framhölls styrkan inom försvarssegmentet och “School Bus”-marknaden i Nordamerika, där elektrifieringen driver på byten av fordonsparken.

Tariffer och Geopolitik: En fråga berörde effekten av eventuella nya handelstullar (tariffer) i USA. Ledningen svarade lugnande att de direkta effekterna bedöms som marginella. VBG har en stark lokal produktionsbas i USA genom MTS och TTE, och kostnadsökningar har historiskt kunnat föras vidare till kund genom prisjusteringar.

Förvärvens Bidrag: Analytiker undrade över hur de nya förvärven (Ledson, Malmedie) påverkar koncernen på kort sikt. Svaret var positivt: bolagen integreras enligt plan och förväntas bidra med cirka 100 MSEK i omsättning under Q4, dessutom med marginaler som ligger över koncernens genomsnitt.

Värdering: Historik, Relativ och Framtid

Att värdera VBG Group kräver att man navigerar mellan dess historiska värdering som “tråkigt” industribolag och dess framtida potential som “compounder” med exponering mot strukturell tillväxt.

Historisk Värdering

Tittar vi på data för de senaste fem åren har VBG Group ofta handlats med en “konglomeratrabatt”.

Genomsnittligt P/E (5 år): Ca 14-16x.

Genomsnittligt EV/EBIT (5 år): Ca 11-13x.

Marknaden har historiskt sett bolaget som en cyklisk underleverantör till lastbilsindustrin och prissatt det därefter. Volatiliteten i vinsten under pandemiåren (2020) förstärkte denna bild.

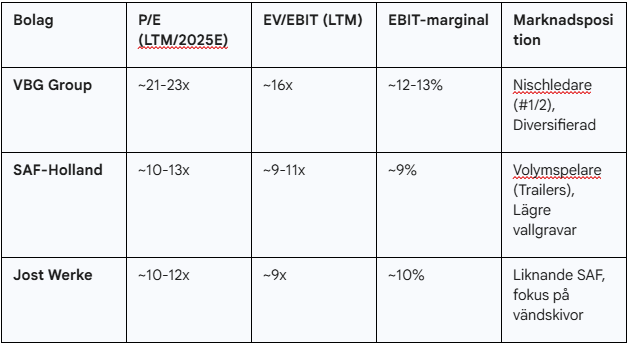

Relativ Värdering: Jämförelse med “Peers”

Det är relevant att jämföra VBG med andra europeiska underleverantörer till fordonsindustrin. Två tydliga jämförelseobjekt är tyska SAF-Holland och Jost Werke.

Analys av premien:

VBG handlas just nu till en signifikant premie mot sina tyska kollegor (P/E ~22x vs ~11x). Är detta motiverat?

Ja: VBG har högre marginaler över en cykel. TTE levererar nära 18% marginal, medan SAF och Jost kämpar för att nå tvåsiffrigt. VBG:s produkter (t.ex. Onspot, Ringfeder) har högre teknikhöjd och starkare varumärken än standardaxlar till släp.

Ja: VBG har MTS-divisionen som ger en unik tillväxtoption inom elektrifiering som de andra saknar.

Nej: Premien är historiskt hög. Om VBG:s tillväxt stannar av finns en betydande fallhöjd (multiple contraction) ner mot sektorssnittet.

Framåtblickande Värdering och Kassaflöden (DCF)

För 2025 väntas en vinst per aktie (EPS) kring 17-18 SEK (tyngd av engångskostnader). För 2026 och 2027, när synergierna från Malmedie/Ledson slår in och MTS-fabriken är intrimmad, indikerar analytikerestimat en vinstkapacitet på 22-25 SEK per aktie.

En enkel DCF-modell (Diskonterat Kassaflöde) med antaganden om 8% långsiktig tillväxt (förvärv+organiskt) och 9% kapitalkostnad indikerar ett fundamentalt värde (”Fair Value”) långt över dagens kurs, potentiellt upp mot 800 SEK enligt vissa modeller. Även om vi anlägger en mer konservativ syn, finns en tydlig diskrepans mellan pris och värde om man tror på bolagets marginalmål.

Flagganalys: 3 Gröna, 2 Röda

För att sammanfatta investeringscasets styrkor och svagheter använder vi en flaggmodell.

🟢 Grön Flagg 1: Oöverträffad Marknadsdominans i Nischer

VBG konkurrerar inte på pris, utan på funktion och säkerhet. Med marknadsandelar på över 50% inom kopplingar och 65% inom automatiska snökedjor (Onspot), har bolaget en “pricing power” som skyddar marginalerna mot inflation. Det är svårt för en konkurrent att attackera dessa nischer då marknaderna är för små för att motivera de stora investeringar som krävs för att bygga upp varumärkesförtroende och distributionsnät.

🟢 Grön Flagg 2: Disciplinerad Kapitalallokering

Förvärven 2025 (Ledson, Italytec, Malmedie) visar att “förvärvsmaskinen” fungerar. Ledningen köper inte omsättning för sakens skull, utan köper lönsamma bolag med starka kassaflöden som kompletterar portföljen. Integrationen av tidigare förvärv (t.ex. MCC, Carlyle Johnson) har historiskt varit framgångsrik, vilket bygger förtroende.

🟢 Grön Flagg 3: Exponering mot Megatrender (ESG/Säkerhet)

VBG är inte bara ett “gammalt industribolag”. Genom MTS är man en möjliggjrare för elektrifiering av kollektivtrafik. Genom TTE och Ringfeder bidrar man till säkerhet i trafiken och industrin. Bolagets ambitiösa hållbarhetsmål (62% reduktion av Scope 3-utsläpp till 2040) gör aktien investeringsbar för ESG-fonder, vilket kan driva efterfrågan på aktien.

🔴 Röd Flagg 1: Cyklisk Känslighet

Trots diversifiering kan vi inte blunda för att VBG säljer till lastbilstillverkare och byggindustri. Om världsekonomin går in i en djup recession 2026 kommer volymerna att falla. Orderingången i Q3 var stark, men historien lär oss att orderböcker kan smälta snabbt i denna bransch.

🔴 Röd Flagg 2: Marginalrisken i MTS

Mobile Thermal Solutions har underpresterat marginalmässigt under en tid. Att flytta fabriker är komplext och riskfyllt. Det finns en risk att inkörningsproblemen i Toronto blir mer långvariga eller kostsamma än väntat, vilket skulle dra ner koncernens totala lönsamhet och sänka förtroendet för ledningen.

Slutsats och Rekommendation

VBG Group befinner sig i en metamorfos. Från att ha varit en stabil, utdelande underleverantör, utvecklas bolaget mot en mer snabbväxande industrigrupp med tydliga inslag av “compounder”-kvalitéer.

Marknaden verkar just nu prissätta bolaget baserat på 2025 års något “stökiga” intjäning (P/E ~22x), snarare än på den intjäningsförmåga som byggs upp för 2026 och 2027. De kostnader vi ser nu – för fabriksflyttar och förvärvsintegration – är investeringar som kommer att ge avkastning i form av högre marginaler och bredare kundbas framöver.

Kombinationen av en extremt stabil kärnaffär (TTE) som genererar kassaflöde, och en tillväxtmotor (MTS) som rider på elektrifieringsvågen, är attraktiv. Stiftelseägandet garanterar att bolaget inte tar kortsiktiga genvägar.

Vår bedömning är att aktien har mer att ge, särskilt när marknaden börjar diskontera 2026 års vinstnivåer där vi ser en potential för EPS kring 23-25 SEK.

Rekommendation: KÖP (Långsiktigt)

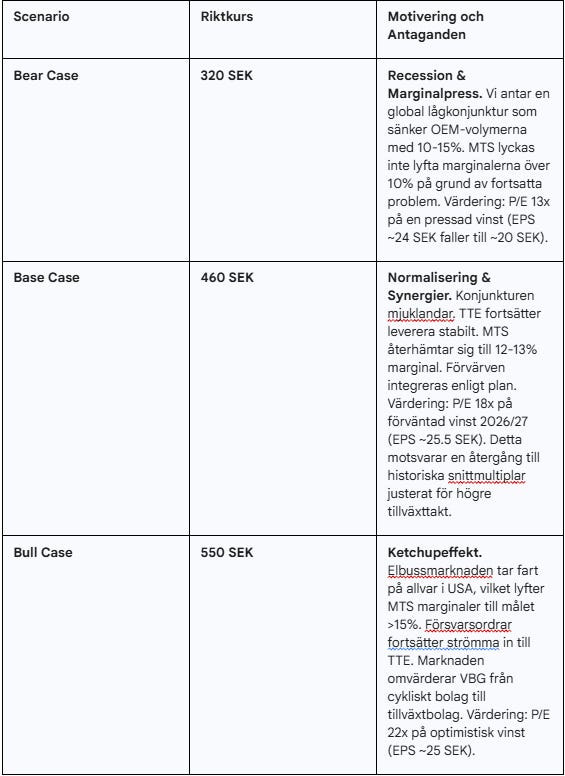

Riktkurser (Horisont 12-18 månader)

För att sätta dagens kurs i perspektiv använder vi tre scenarier baserade på olika utfall för konjunktur och intern effektivitet.

Innehållet i denna analys är endast avsett för informations- och utbildningssyfte och ska inte betraktas som finansiell rådgivning eller en uppmaning till köp eller försäljning av värdepapper.

Investeringar i aktier och andra finansiella instrument innebär alltid en risk; historisk avkastning är ingen garanti för framtida avkastning. Du ansvarar själv för dina investeringsbeslut och bör alltid utföra din egen analys eller rådfråga en professionell finansiell rådgivare innan du investerar. Skribenten kan ha egna innehav i de bolag som omnämns i texten.