Deep Dive: Thule Group AB

En småländsk världsmästare i transformation

Välkommen till dagens analys.

Det är ett nöje att få presentera en av den svenska börsens mest intressanta och välskötta kvalitetsbolag: Thule Group AB. För den som följer den svenska marknaden för medelstora och stora bolag är Thule ofta sinnebilden för vad som brukar kallas för ett “fina bolaget” – en verksamhet med starka kassaflöden, hög lönsamhet och ett varumärke som bär en tydlig premiumstämpel världen över. Men bakom den välputsade ytan av takboxar och barnvagnar pågår just nu en av bolagets viktigaste strategiska förflyttningar sedan börsnoteringen 2014.

Efter att ha navigerat genom de extrema svängningarna under och efter pandemin, står bolaget nu inför en fas där nya produktkategorier och effektivitetsvinster ska lyfta bolaget till nästa nivå av lönsamhet och tillväxt. I dagens genomgång ska vi dyka djupt ner i Thules maskinrum. Vi kommer att analysera hur bolaget har lyckats transformera sig från en nischad leverantör av biltillbehör till ett brett outdoor- och livsstilsvarumärke som i dag konkurrerar inom allt från hundtransport till avancerade bilbarnstolar. Vi granskar den nya ledningens strategiska vägval, de bakomliggande ekonomiska vallgravarna som skyddar bolagets marginaler, och huruvida den nuvarande värderingen erbjuder ett attraktivt insteg för den långsiktige investeraren.

En överblick av bolaget och dagens marknadsläge

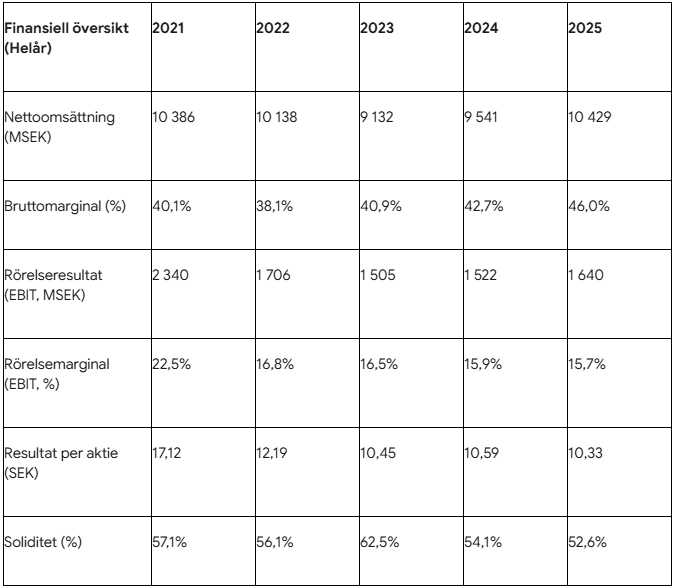

Thule Group är i grunden ett produktbolag med en historia som sträcker sig tillbaka till 1942 i Hillerstorp, Småland. Bolaget har sedan dess vuxit till att bli en global aktör med försäljning på 138 marknader och en omsättning som under 2025 passerade 10,4 miljarder SEK. Det som gör Thule särskilt intressant just nu är kombinationen av en normaliserad marknadssituation efter de senaste årens lagerjusteringar och en extremt hög innovationstakt under den nya VD:n Mattias Ankarberg.

Vid kapitalmarknadsdagen i november 2025 förtydligade bolaget sin framtida ambition genom att uppdatera sina finansiella mål. Man har ersatt det tidigare målet om en omsättning på 20 miljarder SEK till år 2030 med ett mer renodlat fokus på organisk tillväxt om minst 7 procent årligen. Detta skifte är centralt för investerare att förstå; det markerar en tydlig prioritering av kvalitativ tillväxt framför volymmål som sattes under en annan marknadsperiod. Under 2024 och 2025 har bolaget dessutom lanserat fler nya produkter än någonsin tidigare i sin historia, inklusive helt nya segment som hundburar (Thule Allax) och en komplett serie bilbarnstolar.

Siffrorna visar en tydlig trend: medan omsättningen har återhämtat sig och bruttomarginalen har stärkts avsevärt till imponerande 46 procent, har rörelsemarginalen pressats något av de stora investeringarna i produktutveckling och marknadsintroduktioner. Detta är dock en medveten strategi för att bygga ett större och mer lönsamt Thule på sikt.

Djupdykning i affärsmodellen: Champions och vallgravar

Thules affärsmodell bygger på att identifiera och dominera nischer där bolaget kan vara den globala ettan – så kallade “Champion”-kategorier. Historiskt har 90 procent av bolagets värdeskapande kommit från dessa kategorier, där konsumenter är villiga att betala för säkerhet och innovation.

Strategin “Big in pockets”

Thules filosofi är att vara “Big in pockets”, vilket innebär att man siktar på att vara en dominerande aktör i attraktiva men nischade marknader. Ambitionen framåt är offensiv: Thule planerar att expandera från dagens sex till tio Champion-kategorier fram till år 2035. Denna strategi gör det möjligt för bolaget att kontrollera innovationstakten och bibehålla en hög prisdisciplin mot konkurrenter som ofta saknar samma skalbarhet inom nischsegmenten.

De fyra produktsegmenten

Verksamheten delas in i fyra huvudsakliga segment, där tyngdpunkten gradvis förskjuts mot en bredare portfölj:

Sport & Cargo Carriers: Bolagets hjärta (takräcken, takboxar). Här är man den ohotade globala ettan. Under 2025 stod denna kategori för 51 procent av försäljningen, en medveten minskning från tidigare nivåer i takt med att andra segment växer.

Bags & Mounts: Har fått en enorm injektion genom förvärvet av Quad Lock. Här ryms allt från resväskor till avancerade fästen för mobiltelefoner. Quad Lock har en lönsamhetsprofil som överstiger koncernsnittet och ger Thule en starkare fot i livsstilssegmentet.

RV Products: Produkter för husbilar och husvagnar. Trots en svag marknad för campingfordon har Thule lyckats växa organiskt genom innovativa lanseringar.

Juvenile & Pet Products: Det kanske mest spännande segmentet framåt. Här ingår barnvagnar, bilbarnstolar och hundtransportboxar. Thule utnyttjar här sitt varumärkes förtroende inom säkerhet för att ta marknadsandelar.

Vallgravar som skyddar lönsamheten

Thules ekonomiska vallgravar är flerdimensionella:

Varumärkeskapital: Thule är en garanti för säkerhet. För en förälder som köper en bilbarnstol är förtroendet för varumärket viktigare än priset.

Tekniskt ledarskap: Med över 1 800 patentdokument skapar man betydande inträdesbarriärer. Innovationerna täcker allt från krockabsorberande hundburar till unika fästsystem.

Skalfördelar i produktion: Genom att äga nio fabriker kan Thule optimera kostnader på ett sätt som rena varumärkesbolag utan egen produktion inte kan.

Ledning och ägare: Kompetens och incitament

Mattias Ankarberg, som tillträdde som VD under 2023, har med sig en bakgrund från detaljhandeln (H&M och Byggmax), vilket märks i bolagets ökade fokus på konsumentinsikt och direktförsäljning (DTC).

Hållbarhetslänkad finansiering

En intressant aspekt för den analytiske investeraren är hur djupt hållbarhetsarbetet är integrerat i finanserna. Under 2025 tecknade bolaget nya bankavtal där räntevillkoren är direkt kopplade till uppnådda hållbarhetsmål. Detta innebär att en framgångsrik miljöstrategi sänker bolagets faktiska räntekostnader. Samtidigt är ledningens incitamentsprogram (optionsprogram) villkorade av specifika hållbarhetsmål, vilket sammankopplar ledningens bonusar med både finansiell och etisk framgång.

Ägarstruktur

Thule ägs till stor del av långsiktiga svenska institutioner:

AMF Pension & Fonder: 12,97%

Handelsbanken Fonder: 8,59%

Swedbank Robur Fonder: 6,20%

Denna ägarbild ger bolaget den stabilitet som krävs för att genomföra långsiktiga produktlanseringar utan att pressas av kortsiktig kvartalshets.

Värderingsanalys: Historik möter framtid

Värderingen av Thule har historiskt legat på en premie mot konsumentsektorn med ett genomsnittligt P/E-tal på cirka 25–27x under de senaste fem åren. I början av 2026 handlas aktien till mer moderata nivåer omkring 21x–22x baserat på 2025 års resultat.

Effektivitetsvinster som drivkraft

En viktig drivkraft för framtida marginalexpansion är bolagets fokus på strukturella kostnadsminskningar. Lagerautomatiseringen i Polen förväntas generera årliga besparingar på cirka 100 miljoner SEK från och med 2028. Dessutom arbetar bolaget med att skapa gemensamma teknologiplattformar som sänker utvecklingskostnaderna per produkt samtidigt som man ökar takten i Champion-kategorierna.

Jämförelse med branschen

Thule ligger i ett “sweet spot” mellan mer cykliska bolag som Dometic (som är hårt exponerade mot husbilsmarknaden) och rena tillväxtbolag som MIPS. Thule erbjuder en kombination av defensiva kassaflöden från biltillbehör och hög tillväxtpotential i nya kategorier som barn- och djurprodukter.

Strategisk analys: Geografisk expansion och nya kanaler

Thule fortsätter att växa geografiskt genom att öka kontrollen över sin distribution. Europa står för cirka 70 procent av försäljningen och har visat god motståndskraft, medan Nordamerika har varit föremål för en större omorganisation under 2025 för att möta utmaningar med tariffer och försiktiga återförsäljare.

En viktig tillväxtmotor framåt är direktförsäljningen (DTC). Under första kvartalet 2026 lanserar Thule e-handel via thule.com i Australien, en marknad med en stor andel outdoor-entusiaster där bolaget nu etablerat en egen säljorganisation för att driva tillväxt och stärka marginalerna genom att hoppa över traditionella distributionsled.

Slutsats och investeringsrekommendation

Thule Group AB är ett bolag i en spännande brytningstid. Den historiska styrkan inom transportlösningar för bilar ger ett stabilt kassaflöde som nu används för att finansiera en offensiv expansion in i nya, lukrativa nischer. Med en bruttomarginal på 46 procent har bolaget en fantastisk grund att stå på, och när den organiska tillväxten väl tar fart på allvar kommer den operativa hävstången att bli betydande. Ledningens förmåga att integrera Quad Lock och samtidigt rulla ut bilbarnstolar globalt imponerar och tyder på en hög exekveringsförmåga.

Rekommendation: Köp

Vi ser Thule som en kvalitetsaktie som just nu värderas lägre än sitt historiska genomsnitt, trots att bolagets framtidsutsikter och produktportfölj är starkare än någonsin. Den stabila föreslagna utdelningen på 8,30 SEK ger dessutom en god direktavkastning medan vi väntar på att marknaden fullt ut ska prisa in den nya vinstnivån.

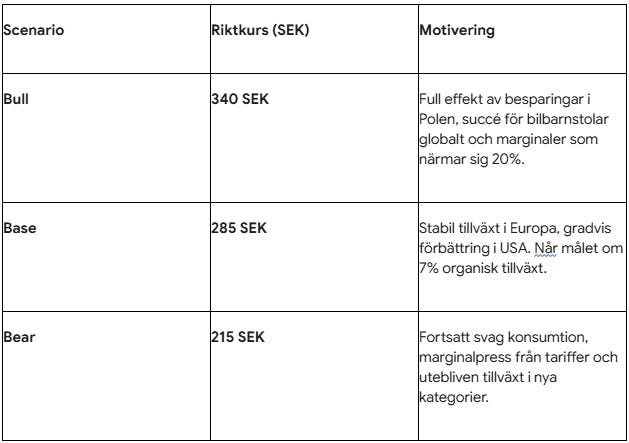

Scenarioanalys och riktkurser (12 månader)

Denna analys är avsedd för informationssyfte och utgör inte finansiell rådgivning. Investeringar i aktier innebär alltid en risk och kan både öka och minska i värde. Du bör alltid göra din egen research och rådgöra med en professionell rådgivare innan du fattar investeringsbeslut. Analysen är baserad på offentligt tillgänglig data fram till mars 2026.