Deep Dive: Tången Industrikapital

Den regulatoriska vinstmaskinen: Hur Tångens dolda kassaflöden och tvingande efterfrågan utmanar börsens etablerade giganter

Executive Summary

Tången Industrikapital AB (publ) är en förvärvsdriven industrikoncern som noterades på Nasdaq Stockholm den 12 juni 2026 till en värdering om 3,8 miljarder kronor. Genom en decentraliserad ägarmodell förvärvar och utvecklar bolaget lönsamma, nischade medelstora bolag i Norden verksamma inom defensiva sektorer med strukturell medvind.

De mest centrala investeringspunkterna inkluderar en bevisad förmåga till värdeskapande kapitalallokering, en stark pipeline om 380 identifierade förvärvskandidater understödd av nya kreditfaciliteter på 970 MSEK, samt en hög operationell effektivitet med en ROCE på 17,7 %. Bland aktiens främsta highlights återfinns en robust underliggande marginalexpansion, låg finansiell skuldsättning på 0,7x EBITDA, samt en solid ägarbild med erfarna ankarinvesterare. Huvudriskerna utgörs av konjunkturkänslighet i specifika nischer och beroende av lokal succession.

Vid teckningskursen 67 SEK värderas Tången till attraktiva 12,2x EV/EBITA (LTM acq-adj), vilket innebär en omotiverat stor rabatt på över 50 % mot etablerade serieförvärvare. Sammanfattningsvis bedöms aktien som mycket attraktiv för långsiktiga investerare.

Introduktion

Tången Industrikapital AB (publ) är en svensk, förvärvsdriven industrikoncern med huvudkontor i Göteborg som verkar som en långsiktig ägare av nischade, medelstora företag i Norden. Genom av att kombinera finansiell disciplin med djup operativ förståelse har koncernen etablerat en stark position på den fragmenterade nordiska marknaden för nischade industribolag. Tången fokuserar på sektorer präglade av stabila kassaflöden, hög lönsamhet och defensiva efterfrågemönster, där dotterbolagen ofta har ledande positioner inom sina respektive nischer.

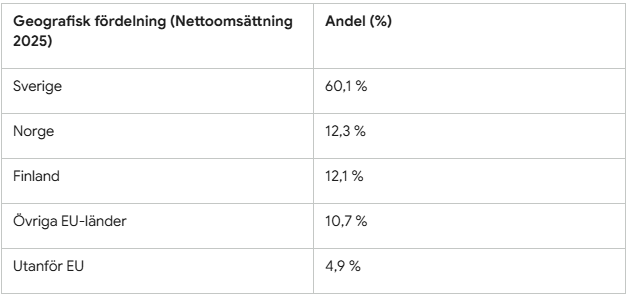

Den geografiska basen är koncentrerad till Norden, där Sverige utgör huvudmarknaden med 60,1 % av nettoomsättningen under 2025, följt av Norge med 12,3 % och Finland med 12,1 %. Resterande del fördelas på andra EU-länder (10,7 %) samt övriga världen (4,9 %), vilket speglar en växande internationell räckvidd hos portföljbolagens slutkunder.

Verksamheten är indelad i tre specifika segment: Regulatory Expertise, Service Solutions och Industrial Technology. Det som gör Tången speciellt i jämförelse med traditionella konglomerat eller Private Equity-aktörer är kombinationen av en mycket slimmad central organisation och en strikt decentraliserad ägarmodell. Detta tillåter lokala entreprenörer att fortsätta driva sina verksamheter självständigt samtidigt som de drar nytta av Tångens finansiella muskler, M&A-expertis och skalfördelar inom administration. Genom att köpa bolag till multiplar kring 4–6x EV/EBITA och lyfta dem till en högavkastande börsmiljö skapar Tången ett betydande och långsiktigt värde för sina aktieägare.

Historik & Ursprung

Tången grundades år 2020 av Per Skånberg och Fredrik Löfgren med visionen att skapa en långsiktig och engagerad hemvist för framgångsrika nordiska entreprenörsbolag. Grundarna identifierade ett marknadsgap där många välskötta nischbolag saknade naturliga efterträdare eller strategiska partners som respekterade den befintliga företagskulturen. Det första steget togs under grundningsåret genom ett minoritetsförvärv i Aluwave AB, en affär som under 2024 utökades till ett kontrollerande ägande på 98 %.

Under 2021 expanderade bolaget till nya segment genom förvärvet av ytskyddsspecialisten NSI samt energisystembolaget Svensk Fordonsladdning. Ett avgörande skifte skedde 2022 då Nina Bergman rekryterades, först som CFO och sedermera VD från och med 2024, vilket tillförde djup strukturell och transaktionsrelaterad kompetens till ledningsgruppen. Förvärvstakten trappades upp under 2022–2023 med etableringen av Göfast Gruppen (fastighetsservice) och AB Sjuntorp (industriservice), samtidigt som mindre strategiska tilläggsförvärv integrerades.

Genom att konsekvent avyttra tillgångar som faller utanför kärnfokus – vilket senast illustrerades av den framgångsrika försäljningen av Svensk Fordonsladdning i mars 2026 samt fastighetsavyttringar i Trollhättan och Sjuntorp – har bolaget renodlat sin struktur. Tången har på sex år transformerats från en ambiös idé till en noterad koncern med 13 självständiga dotterbolag och en proformabaserad årsomsättning på över 2,2 miljarder kronor.

Affärsmodell & Struktur

Tångens affärsmodell bygger på principen att kapital bäst allokeras centralt medan operativa beslut bäst fattas lokalt. Detta skapar en skalbar struktur som minskar den operativa risken och maximerar flexibiliteten.

Primära intäktsströmmar

Koncernens intäkter är väl diversifierade och består av en kombination av produktförsäljning och eftermarknadstjänster. Intäktsmixen fördelar sig på ca 70 % varor (proprietära nischprodukter, systemintegration och kundanpassade lösningar) och ca 30 % tjänster (installation, akut service och löpande underhållsavtal). Denna fördelning ger en stabil underliggande lönsamhet kombinerat med hög konjunkturell motståndskraft genom återkommande serviceintäkter.

Segment och affärsområden

Tången grupperar sina dotterbolag i tre strategiska affärsområden:

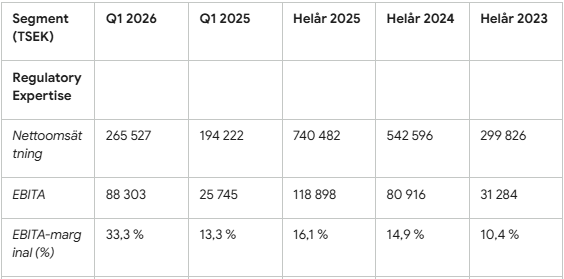

Regulatory Expertise: Detta är koncernens mest lönsamma och defensiva segment. Det omfattar bolag verksamma i miljöer med mycket stränga säkerhets-, miljö- och certifieringskrav. Exempelvis levererar DEC Marine och STT Emtec avgasreningssystem som krävs för att fartyg ska uppfylla internationella IMO-regler, medan Malux tillhandahåller ATEX-klassad elektronik för explosionsfarliga miljöer. Segmentets EBITA-marginal uppgick till starka 22,4 % för LTM per den 31 mars 2026.

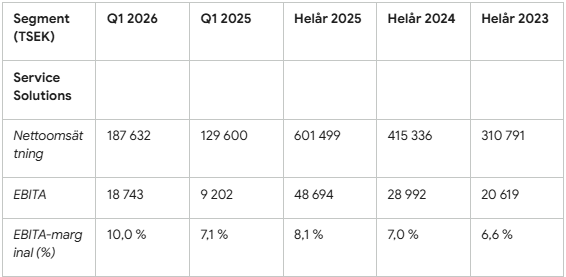

Service Solutions: Fokuserar på tekniskt krävande installationer, löpande underhåll och akuta reparationer för professionella användare där driftstopp innebär kännbara ekonomiska förluster. Här återfinns AB Sjuntorp (tung materialhantering och industriservice) samt Göfast Gruppen som levererar ramavtalade bygg- och plåtslageritjänster till kommunala och offentliga fastighetsägare. Segmentets LTM EBITA-marginal uppgick till 8,8 %.

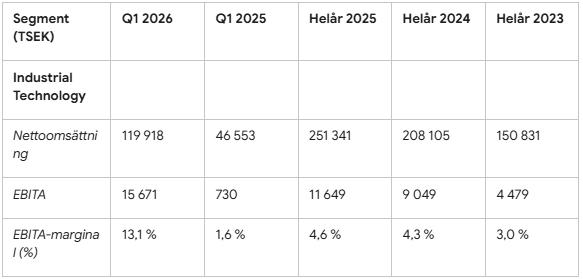

Industrial Technology: Omfattar bolag som Swemco (tillverkare av specialfordon för vägunderhåll och asfaltering) och Westcomp (logistikpartner och materialkitleverantör av elektroniska komponenter till tillverkningsindustrin). Segmentet kännetecknas av djup teknisk specialisering och nära integration i kundernas leveranskedjor, vilket resulterade i en LTM EBITA-marginal på 8,2 %.

Decentraliserad styrning vs. centraliserade funktioner

Styrningsmodellen ger dotterbolagens VD:ar fullt operativt ansvar för personal, kunder och lokal lönsamhet. Den centrala organisationen agerar uteslutande som en strategisk samtalspartner, sätter finansiella mål och sköter kapitalallokeringen. För att avlasta dotterbolagen och möjliggöra fullt operativt fokus tillhandahåller “Tången Support” centraliserade administrativa tjänster inom IT, koncernredovisning, lönehantering och marknadsföring. Detta skapar en mycket skalbar plattform där nya bolag kan integreras utan att den centrala overheadkostnaden ökar linjärt.

Konkurrensfördelar och marknadsposition

Tångens konkurrensfördelar – dess så kallade “moats” – bygger på dotterbolagens unika nischpositioner. Inom Regulatory Expertise utgörs barriären av långa och kostsamma certifieringsprocesser och myndighetsgodkännanden som gör att tröskeln för att en kund ska byta leverantör är extremt hög. Inom Service Solutions är det den geografiska närvaron, snabba responstider och långa historiska kundrelationer som skyddar marknadsandelarna. Tångens unika position som köpare ligger i att erbjuda entreprenörer ett evigt ägande utan exit-horisont, vilket gör bolaget till en mycket attraktiv partner jämfört med traditionella riskkapitalbolag.

Ledning, Styrelse och Ägarbild

En hörnsten i Tångens investeringscase är det starka intressegemenskap som råder mellan grundarna, den operativa ledningen och aktieägarna, vilket understryks av det betydande egna aktieägandet.

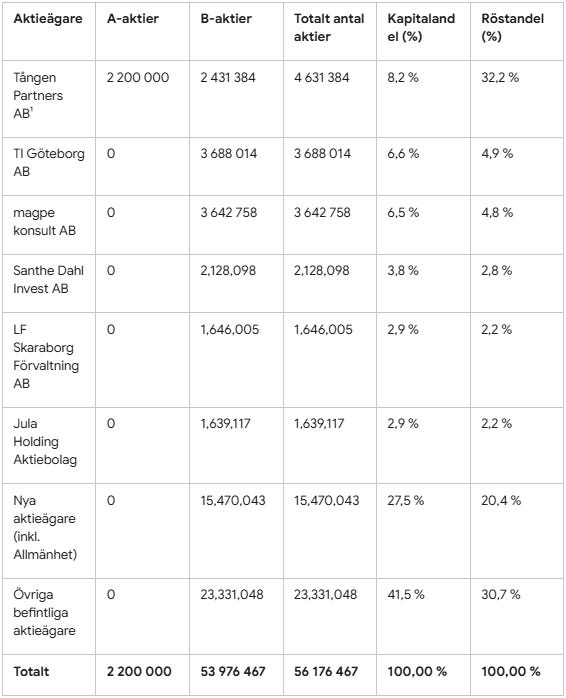

Ägarstruktur efter börsnoteringen

Efter genomförandet av erbjudandet på Nasdaq Stockholm uppgår det totala antalet aktier till 56 176 467, fördelat på 2 200 000 röststarka A-aktier (10 röster per aktie) och 53 976 467 B-aktier (1 röst per aktie). Nedanstående tabell redovisar ägarbilden post-IPO (förutsatt att övertilldelningsoptionen inte utnyttjas):

Styrelse och ledande befattningshavare

Ledningsgruppen och styrelsen har en gedigen industriell och finansiell bakgrund:

Per Skånberg (Medgrundare och Styrelseordförande): Född 1979. Tidigare Investment Manager på Skaraborg Invest och VD för Limhamnshus Industri. Äger post-IPO (direkt och indirekt) 1 267 200 A-aktier och 1 675 959 B-aktier, vilket gör honom till den största enskilda beslutsfattaren.

Nina Bergman (VD): Född 1979. Tidigare partner och auktoriserad revisor på EY samt CFO för Lynk & Co Europe. Tillträdde som CFO på Tången 2022 och utsågs till VD 2024. Äger 110 000 A-aktier och 302 172 B-aktier.

Per Andersson (CFO): Född 1983. Rekryterad 2026 från rollen som CFO för affärsområdet Industrial Equipment på Bergman & Beving. Äger 37 879 B-aktier.

Fredrik Löfgren (Medgrundare och Head of M&A/IR): Född 1980. Bakgrund inom Equity Sales och Wealth Management på Danske Bank och Nordea. Äger 822 800 A-aktier och 933 443 B-aktier.

Margareta Alestig Johnson (Styrelseledamot och Audit Committee Chair): Född 1961. Tidigare vice VD för Sjätte AP-fonden och CFO för JCE Group. Är oberoende ledamot.

Mikael Ludvigson (Styrelseledamot): Född 1973. Äger 20 662 B-aktier.

Eric Odkrans (Styrelseledamot och Remuneration Committee Chair): Född 1985. Äger 13 775 B-aktier.

Anders Nygren (Business Area Manager): Född 1977. Tidigare framgångsrik VD för portföljbolaget Malux under 13 år. Äger 115 761 B-aktier.

Incitamentsprogram och teckningskurser

För att säkerställa långsiktigt engagemang beslutade årsstämman den 21 april 2026 att implementera två nya teckningsoptionsprogram:

Warrant Programme 2026/2029:1: Riktat till ledande befattningshavare och nyckelpersoner, omfattande upp till 563 000 teckningsoptioner av serie B. Varje option berättigar till teckning av en ny B-aktie till en teckningskurs motsvarande 125 % av den volymvägda genomsnittskursen (VWAP) under de första tio handelsdagarna efter noteringen. Teckningsperioden löper fram till den 14 december 2029. Programmet värderas av EY med Black & Scholes-modellen.

Warrant Programme 2026/2029:2: Riktat till styrelsen på identiska villkor, omfattande upp till 232 000 teckningsoptioner av serie B.

Därtill genomförs en så kallad Issue in Kind (Apportemission) i samband med noteringen. Nyckelanställda som har tecknat aktier under tidigare historiska teckningsoptionsprogram i dotterbolaget Tången Investeringar AB (TI Warrant Programmes 2022–2024) är skyldiga att byta sina totalt 32 000 TI-aktier mot nyemitterade B-aktier i moderbolaget. Detta andelsbyte sker till marknadsvärde (värderat av EY) och innebär att 206 318 nya B-aktier emitteras till teckningskursen 67 SEK, vilket effektivt städar bort minoritetsintressen i dotterbolaget och skapar full intressegemenskap på koncernnivå.

Finansiell Utveckling

Tångens finansiella resa uppvisar en stark tillväxtprofil parad med en kontinuerlig marginalförbättring som bevisar affärsmodellens skalbarhet.

Historisk finansiell översikt (IFRS)

Omsättning, marginaler och kassaflöde

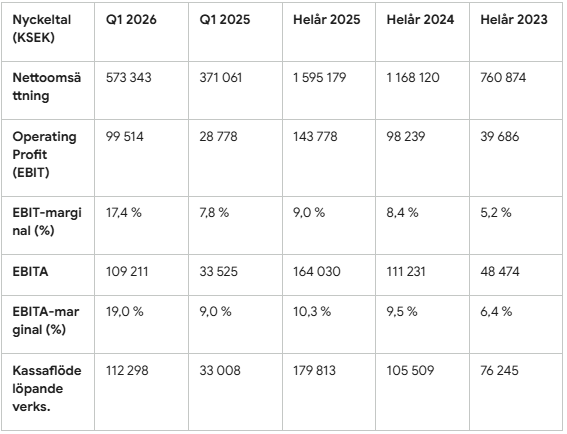

Nettoomsättningen växte från 760,9 MSEK under 2023 till 1 595,2 MSEK under 2025, vilket motsvarar en genomsnittlig årlig tillväxttakt (CAGR) på 44,8 %. Under samma period expanderade EBITA från 48,5 MSEK till 164,0 MSEK, motsvarande en CAGR på 84,0 %, vilket visar på betydande operationell hävstång. EBITA-marginalen stärktes i linje med detta från 6,4 % (2023) till 10,3 % (2025). Denna positiva trend har fortsatt in i första kvartalet 2026, där nettoomsättningen uppgick till 573,3 MSEK och den rapporterade EBITA-marginalen nådde hela 19,0 %.

Koncernens kassaflödesgenerering är av mycket hög kvalitet, vilket belyses av en kassaflödeskonvertering (Operating Cash Flow / EBITA) på 103,6 % under 2025 och 99,4 % under det första kvartalet 2026. Det starka kassaflödet i Q1 2026 drevs främst av en lyckad frigörelse av rörelsekapital genom reglering av kundfordringar som låg på historiskt höga nivåer av utgången av 2025.

Organisk kontra förvärvad tillväxt

Tillväxten har historiskt varit till stor del förvärvsdriven. Under perioden 2023–2025 uppgick den genomsnittliga förvärvade tillväxten till 51,6 %, medan den organiska tillväxten uppgick till mer blygsamma 3,9 % i snitt. Under 2025 uppgick den organiska tillväxten till 4,9 %, främst drivet av stark volymutveckling inom Service Solutions. I det första kvartalet 2026 såg vi dock en kraftig acceleration i den organiska tillväxten som uppgick till hela 18,1 %, drivet av nyligen säkrade ramavtal inom Regulatory Expertise och ökad efterfrågan inom industrinischer.

Soliditet, skuldsättning och kapitalbindning

As a result av det lyckade kapitaltillskottet och den starka lönsamheten uppgick soliditeten per den 31 mars 2026 till stabila 52 % (upp från 50 % vid utgången av 2025). Koncernens totala nettoskuld uppgick till 348,8 MSEK. Den finansiella nettoskulden, justerad för leasingskulder enligt IFRS 16 relaterade till lokaler på 88,3 MSEK, uppgick till låga 260,5 MSEK. Detta motsvarar en mycket trygg skuldsättningsgrad (Leverage) om endast 0,7x EBITDA exklusive IFRS 16-effekt, vilket ger ett betydande utrymme för fortsatt förvärvsledd tillväxt. Rörelsekapitalet i förhållande till den förvärvsjusterade nettoomsättningen uppgick till 13,6 %, vilket understryker en effektiv och strikt styrd kapitalbindning.

Senaste operativa händelser och strategiska skiften

Under det första kvartalet 2026 slutfördes två förvärv: plåtslageriet Promea Plåtslageri AB (95 % av aktierna, omsättning ca 47 MSEK under 2025) samt TriNorth Solutions AB (91 % av aktierna, systemintegratör inom kollektivtrafik, omsättning ca 28 MSEK under 2025). Därtill genomfördes efter periodens utgång två strategiska förvärv av stor betydelse:

Acquisition av 70 % i Skövde Redovisningsbyrå AB den 30 april 2026, främst syftande till att bygga upp och effektivisera koncernens interna redovisningsfunktioner.

Acquisition av 80 % i NT Smidesteknik AB den 15 maj 2026. NT Smidesteknik är verksamt inom tåg- och järnvägsunderhåll samt tunga stålkonstruktioner och omsatte ca 55 MSEK under verksamhetsåret 2024/2025, vilket ger ett viktigt tillskott till segmentet Service Solutions.

Segmentanalys av nettoomsättning och EBITA

Den finansiella segmentanalysen visar att Regulatory Expertise är den primära vinstmotorn och står för över 80 % av det totala segmentopererade EBITA-resultatet under det första kvartalet 2026. Detta förklaras av de extremt höga marginalerna i nyförvärvade nischbolag som Celab och DEC Marine samt den gynnsamma reavinsten under kvartalet.

Kapitalallokering

Tången tillämpar en mycket disciplinerad kapitalallokeringsmodell som syftar till att maximera avkastningen på sysselsatt kapital (ROCE) samtidigt som den finansiella risken hålls låg.

Utdelningspolicy och faktisk utdelning

Styrelsen har antagit en långsiktig utdelningspolicy där målet är årligen föreslå en utdelning motsvarande minst 10 % av föregående års nettoresultat efter skatt. Historiskt har utdelningarna enbart betalats till de röststarka preferensaktierna av serie B (vilka hade företrädesrätt till vinstutdelning). Under 2023 skedde en utdelning på totalt 15 MSEK (3 471,40 SEK per preferensaktie) och under 2024 betalades 20 MSEK (3 477,00 SEK per preferensaktie). Under 2025 skedde ingen utdelning eftersom bolaget valde att konsolidera kassan inför börsnoteringen. I och med den förestående förenklingen av aktiestrukturen post-IPO har preferensaktierna konverterats till B-aktier, vilket innebär jag att alla aktieägare framgent har samma rätt till framtida utdelningar.

Aktieåterköp

Några aktieåterköp har historiskt inte genomförts och är inte heller prioriterade i det nuvarande tillväxtskedet. Allt tillgängligt kapital allokeras i första hand till den mycket lönsamma förvärvs-pipelinen där den förväntade avkastningen bedöms vara betydligt högre.

Historisk avkastning på förvärv (ROCE)

Tångens förmåga att generera hög avkastning är mycket stark. Den förvärvsjusterade avkastningen på sysselsatt kapital (ROCE) uppgick till 15,9 % under 2025 och stärktes till 17,7 % för LTM-perioden rullande per den 31 mars 2026. Detta är strax under det långsiktiga målet på >18 %, men visar på en tydligt uppåtgående trend i takt med att nyförvärvade bolag integreras och börjar bidra fullt ut till koncernens resultat.

Skuldsättningsmål och faktiskt utrymme

Det långsiktiga målet för skuldsättningen är att den finansiella nettoskulden i relation till den förvärvsjusterade justerade EBITDA-nivån (exklusive IFRS 16 lokalleasing) inte ska överstiga 2,0x. Per den 31 mars 2026 uppgick denna relation till extremt låga 0,7x.

För att säkra den framtida förvärvsresan undertecknade Tången den 19 maj 2026 ett nytt och mycket fördelaktigt låneavtal med Nordea. Detta avtal, som träder i kraft på likviddagen för börsnoteringen, omfattar ett fast lån på 220 MSEK (term loan) samt en revolverande kreditfacilitet (RCF) på 750 MSEK. Avtalet innehåller även en utökningsklausul (accordion option) på ytterligare 300 MSEK. Räntan löper på STIBOR plus en rörlig marginal på 0,85–1,65 % beroende på bolagets hävstång. Den finansiella covenanten kräver att nettoskulden i förhållande till EBITDA inte överstiger 3,0x. Givet att det maximala målet är 2,0x har Tången ett omedelbart och fullt finansierat förvärvsutrymme på cirka 500–600 MSEK, vilket bäddar för ett fortsatt högt förvärvstempo under 2026 och 2027.

Estimat 2026–2028

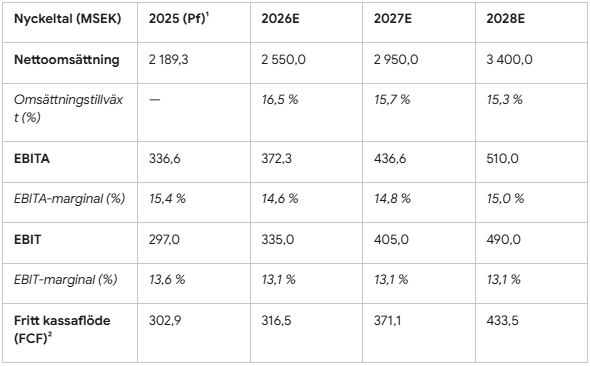

De finansiella prognoserna för Tången bygger på en kombination av organisk tillväxt i den befintliga portföljen och effekten av kontinuerliga tilläggsförvärv. Givet den omfattande historiska datan och de starka underliggande marknadsdrivarna (regulatoriska krav och reshoring) prognostiseras ett stabilt basscenario (”Base Case”) fram till 2028.

Finansiella prognoser och estimat (Base Case)

Underliggande antaganden och förvärvseffekter

Modellen förutsätter att den underliggande organiska tillväxten uppgick till 5,0 % per år under prognosperioden, pådriven av en fortsatt hög efterfrågan inom Regulatory Expertise. Därutöver antas koncernen genomföra 4–5 nya strategiska förvärv årligen med en genomsnittlig omsättning på ca 50 MSEK per bolag och en EBITA-marginal på 14–16 %, i linje med historiska nyförvärv. Multiplarna för dessa antas ligga kvar på stabila 4,5–5,5x EV/EBITA, vilket skapar ett betydande utrymme för arbitrage-värdering när dessa lyfts in i den noterade koncernen.

EBITA-marginalen förväntas tillfälligt dämpas något under 2026 till följd av noteringskostnader och integrationsutgifter, för att därefter successivt stärkas mot 15,0 % år 2028 i takt med att synergier inom “Tången Support” realiseras och andelen tjänsteintäkter ökar inom Service Solutions.

Värdering

Börsnoteringen på Nasdaq Stockholm genomfördes till den fasta teckningskursen 67 SEK per B-aktie. Detta motsvarar ett totalt börsvärde (post-money) på 3 763,8 MSEK för samtliga 56 176 467 utestående aktier.

Värderingsmultiplar vid noteringskursen

Baserat på det historiska och proformabaserade resultatet för de senaste tolv månaderna (LTM per den 31 mars 2026) erhålls följande multiplar för Tången:

Enterprise Value (EV): 4 024,4 MSEK (Beräknat som börsvärdet 3 763,8 MSEK plus den finansiella nettoskulden exklusive lokalleasing på 260,5 MSEK)

EV/EBITA (LTM acq-adj): 12,19x (Baserat på en förvärvsjusterad EBITA på 330,2 MSEK)

P/E-tal (2025 proforma): 16,79x (Baserat på proforma-nettovinsten för 2025 på 224,2 MSEK)

Sektorsjämförelse och värderingscykel

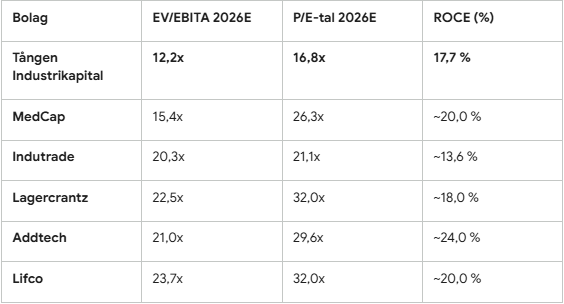

Svenska serieförvärvare har historiskt varit en av börsens bäst presterande sektorer. De mest framstående bolagen i sektorn, det så kallade “A-laget”, värderas till mycket höga multiplar till följd av sin jämna och uthålliga vinsttillväxt.

Multipelpremium kontra rabatt

Tången handlas till en EV/EBITA-multipel på ca 12,2x, vilket innebär en substantiell värderingsrabatt på cirka 45–50 % i förhållande till de etablerade “A-lagsbolagen” som Lifco och Lagercrantz. Även i förhållande till mer nischade och mindre serieförvärvare som MedCap (EV/EBITA ~15,4x) handlas Tången med en tydlig rabatt.

Denna rabatt bedöms som i huvudsak strukturell och tillfällig. Den kan förklaras av Tångens mindre storlek (Small/Mid-cap-segmentet) och bolagets korta historik på den publika marknaden. Operationellt står sig Tången mycket väl i jämförelse; avkastningen på sysselsatt kapital (ROCE) på 17,7 % matchar nästan samtliga av de större kollegorna, samtidigt som den organiska tillväxten i det senaste kvartalet (18,1 %) överträffar flera av dem. I takt med att Tången bevisar sin leveransförmåga i noterad miljö finns det goda förutsättningar för att denna värderingsrabatt successivt stängs, vilket skulle ge en stark skjuts åt aktiekursen utöver den underliggande vinsttillväxten.

Drivkrafter & Risker (12 månader framåt)

För det kommande året finns det ett antal tydliga faktorer som kan agera katalysatorer för Tångens utveckling, men även specifika risker som investerare måste beakta.

Tre positiva drivkrafter (”Gröna flaggor”)

Ökad regulatorisk intensitet: Skärpta regelverk inom EU, såsom Ecodesign-förordningen för belysning och det nya Euro 7-emissionsramverket för fordon, tvingar företag till kontinuerliga uppgraderingar. Tångens bolag inom Regulatory Expertise (t.ex. Aluwave och Swemco) möter därmed en nästintill oelastisk efterfrågan.

Ökad efterfrågan på lokalt förankrad komponentförsörjning: Som en följd av geopolitiska risker samt ökade tullar dras allt fler tillverkare till lokala nischleverantörer med trygga distributionsled. Här står sig Westcomp och Aluwave starkt.

Stark förvärvskapacitet och finansiering: Med den nya Nordea-faciliteten på 970 MSEK på plats och en låg initial nettoskuldsättning på 0,7x EBITDA har Tången en mycket stor outnyttjad förvärvskapacitet. Detta möjliggör snabb exekvering av tilläggsförvärv i en miljö där mindre, privata bolag värderas attraktivt.

Två huvudrisker (”Röda flaggor”)

Bygg- och fastighetsrelaterad cyklikalitet: Vissa kundsegment, särskilt inom Service Solutions (t.ex. Göfast Gruppen) och Industrial Technology (t.ex. NSI), är exponerade mot den nordiska bygg- och fastighetsmarknaden. En utdragen svacka inom nybyggnation eller renoveringar kan dämpa den organiska tillväxten i dessa enheter.

Beroende av lokala nyckelpersoner och succession: Eftersom Tången tillämpar en mycket decentraliserad modell är koncernen beroende av att dotterbolagens lokala chefer och nyckelpersoner förblir motiverade och stannar kvar i bolagen under en längre tid efter förvärvet. Brister i successionsplaneringen vid pensioneringar eller oväntade uppsägningar utgör en operativ risk.

Scenarioanalys

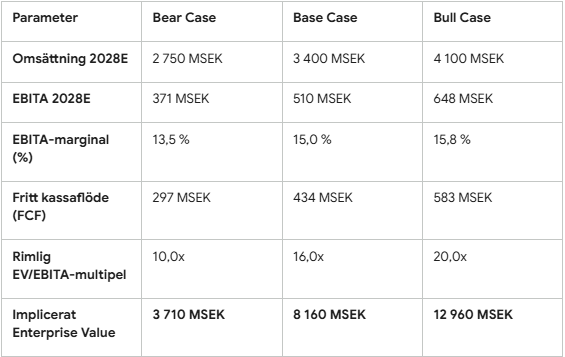

För tolv månader framåt och fram till 2028 har tre olika scenarier modellerats baserat på konjunkturutveckling, marginalstabilitet och M&A-aktivitet.

Finansiella scenarier för Tången 2028E

Rimlighetsbedömning och centrala antaganden

Bear Case

Antaganden: En svagare nordisk ekonomi dämpar den organiska tillväxten till ca 1–2 %. Högre personalkostnader och prispress från industrikunder tyngen koncernens EBITA-marginal till 13,5 %. Förvärvstakten saktar ner till endast 2 mindre bolag per år.

Rimlighet: Medelhög. Skulle kräva en djup och långvarig lågkonjunktur i Europa.

Base Case

Antaganden: Konjunkturen stabiliseras på historiska snittnivåer. Den organiska tillväxten planar ut kring 4–5 %. Tången genomför i snitt 4–5 förvärv per år och når en EBITA-marginal på 15,0 % år 2028 till följd av god kostnadskontroll och synergier i central administration. EV/EBITA-multipeln värderas upp till mer rimliga 16,0x i takt med att bolaget etablerar sig på börsen.

Rimlighet: Mycket hög. Ligger helt i linje med bolagets finansiella historik och uttalade målsättningar.

Bull Case

Antaganden: Stark ekonomisk återhämtning i Norden. Den organiska tillväxten stiger till 7–8 % pådriven av massiva satsningar inom försvar och grön omställning. Koncernen accelererar förvärvstakten till 6–7 bolag per år och EBITA-marginalen expanderar till 15,8 %. Marknaden ger Tången en värderingsmultipel på 20,0x EV/EBITA, vilket stänger merparten av rabatten mot de stora serieförvärvarna.

Rimlighet: Medelhög. Kräver en mycket stark och uthållig förvärvsmarknad och perfekt operativ exekvering.

Sammanfattande bedömning

Tången Industrikapital AB (publ) erbjuder en mycket intressant kombination av hög tillväxt, starka marginaler och en bevisat defensiv affärsmodell.

Vad som gör bolaget attraktivt

Det absolut mest slående argumentet för Tången är värderingen. Att kunna köpa en välskött nordisk serieförvärvare med en ROCE på 17,7 % och en finansiell nettoskuldsättning på endast 0,7x EBITDA till en multipel på ca 12,2x EV/EBITA är sällsynt på den nuvarande marknaden. Sektorns etablerade giganter värderas till nästan det dubbla, vilket innebär att Tången erbjuder en mycket stor inbyggd säkerhetsmarginal och en tydlig potential för multipel-expansion i takt med att bolaget växer och blir mer känt.

Vad som behöver bevakas framåt

Investerare bör framgent fokusera på tre centrala områden:

Integrationsprocessen: Att Tången lyckas onboarda nyförvärvade bolag som Celab och DEC Marine inom det uppsatta sexmånadersfönstret utan att störa den lokala kulturen.

Den organiska ordertillväxten: Att den mycket starka organiska tillväxten från Q1 2026 på 18,1 % inte var en tillfällig engångseffekt, utan att den underliggande efterfrågan förblir stabil.

Hävstångsnyttjandet: Hur effektivt ledningen lyckas sätta de nya kreditfaciliteterna på 970 MSEK i arbete genom att slutföra kvalitativa förvärv till uthålliga värderingar.

Passande investerarprofil

Tången är en utmärkt aktie för den långsiktiga kvalitetsinvesteraren som uppskattar den starka och förutsägbara “ränta-på-ränta”-effekt som serieförvärvare genererar över tid. Tack vare den mycket defensiva portföljen med stor andel regulatoriskt tvingande efterfrågan och serviceavtal passar bolaget även väl som en stabil bas i en långsiktig aktieportfölj.