Deep Dive: Storytel

Från tillväxtexcess till vertikalt integrerad vinstmaskin

Ljudboksmarknaden har under det senaste decenniet genomgått en transformation som få andra mediesektorer kan matcha, och i centrum för denna utveckling står det svenska flaggskeppet Storytel. Vid ingången av 2026 befinner sig bolaget i en fas som bäst kan beskrivas som en strategisk mognadsprocess, där det tidigare ensidiga fokuset på användartillväxt och global expansion har ersatts av en rigorös disciplin kring lönsamhet och kassaflödesgenerering.

Under ledning av VD Bodil Eriksson Torp har 2025 utkristalliserat sig som ett definierande år, då affärsmodellen – en unik hybrid mellan ett teknologidrivet streamingbolag och ett anrikt förlagshus – slutligen visat sin fulla potential att leverera aktieägarvärde. Denna rapport dissekerar de finansiella resultaten från 2025, analyserar de nuvarande operativa strategierna och utvärderar bolagets värderingspotential i ett landskap som präglas av allt hårdare konkurrens från globala jättar som Spotify och Audible.

Det finansiella genombrottet: Analys av 2025 års rekordbokslut

När Storytel presenterade sin bokslutskommuniké för 2025 i februari 2026 stod det klart att bolaget inte bara hade nått sina mål, utan i flera avseenden överträffat marknadens förväntningar. Koncernen rapporterade sin högsta årliga vinst någonsin, vilket markerar slutet på en era av kapitalbränning och inledningen på en fas där bolaget är självfinansierat och kapabelt att lämna utdelning till sina ägare.

Resultatutveckling och marginalexpansion

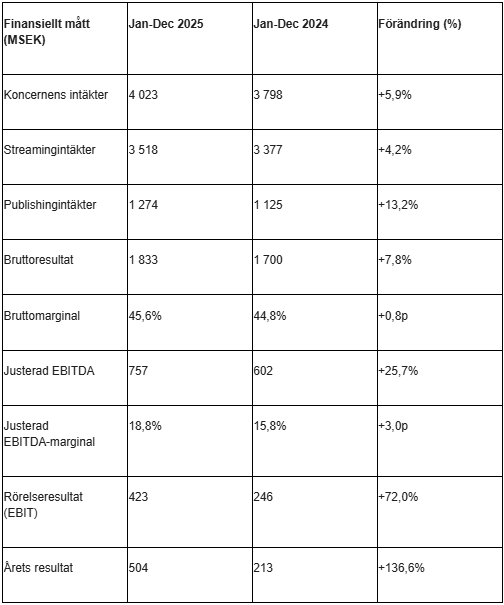

Den mest slående aspekten av 2025 års resultat är den operativa hävstången. Trots en måttlig intäktstillväxt i absoluta tal har vinstnivåerna tagit ett betydande språng uppåt. Koncernens totala intäkter uppgick till 4 023 MSEK, vilket motsvarar en ökning med 9 procent i konstanta valutakurser (CER) jämfört med föregående år. Denna tillväxt var särskilt stark inom förlagsverksamheten, som ökade med hela 15 procent CER, medan streamingintäkterna växte med 8 procent CER.

Den kraftiga förbättringen av den justerade EBITDA-marginalen till 18,8 procent är ett direkt resultat av den effektiviseringsresa som inleddes under 2022 och som nu har burit frukt under Eriksson Torps ledarskap. Genom att reducera antalet anställda från toppnivåerna på cirka 830 under 2021 till runt 520 vid utgången av 2025 har Storytel skapat en slimmad organisation som kan hantera ökade volymer utan motsvarande kostnadsökningar.

Skatteeffekter och vinst per aktie

En viktig detalj i 2025 års resultat är redovisningen av en uppskjuten skattefordran om 195 MSEK under det fjärde kvartalet. Denna engångseffekt gav en betydande skjuts åt årets resultat, som landade på 504 MSEK. Även om detta inte påverkar kassaflödet direkt, är det en signal om att bolaget nu förväntas generera stabila vinster under överskådlig tid, vilket gör att tidigare års förluster kan utnyttjas för att minska framtida skatteutbetalningar. Vinsten per aktie (EPS) för helåret landade på 6,22 SEK (utspätt), vilket är mer än en fördubbling jämfört med 2,54 SEK under 2024.

Kassaflöde och finansiell ställning: Från skuld till nettokassa

Storytels finansiella hälsa har aldrig varit starkare än i början av 2026. Under 2025 genererade bolaget ett operativt kassaflöde (före förändringar i rörelsekapital) på 647 MSEK, upp från 514 MSEK föregående år. Denna kassagenerering har gjort det möjligt för bolaget att helt eliminera sin nettoskuld och istället uppvisa en nettokassaposition på 136 MSEK vid årets slut.

Denna fundamentala förändring av balansräkningen har djupgående implikationer för bolagets strategiska handlingsutrymme. Från att ha varit beroende av externa kapitalinjektioner och lån, kan Storytel nu finansiera både utdelningar och mindre strategiska förvärv med egna medel. Styrelsens förslag om en utdelning på 1,50 SEK per aktie för 2025 – en ökning från 1,00 SEK föregående år – är ett tydligt tecken på att ledningen prioriterar kapitalallokering till aktieägarna i en fas där organisk tillväxt prioriteras framför aggressiva internationella expansioner.

Affärsmodellen: Den vertikala integrationens vallgrav

Storytels främsta konkurrensfördel gentemot globala teknikjättar som Spotify är dess vertikalt integrerade affärsmodell. Genom att äga både distributionsplattformen och de förlag som producerar innehållet, kontrollerar Storytel hela värdekedjan på ett sätt som skyddar marginalerna och skapar exklusivitet.

Publishing-segmentet som vinstmotor

Publishing-enheten, som inkluderar anrika förlag som Norstedts, Lind & Co och Gummerus, har under 2025 bevisat sin roll som koncernens stabilitetspelare. Genom att Storytel äger rättigheterna till en betydande del av de mest lyssnade böckerna, behöver man inte betala royaltyavgifter till sig själv för detta innehåll. Detta leder till en bruttomarginal på cirka 45 procent, vilket är avsevärt högre än Spotifys marginaler, som pressas av betalningar till externa skivbolag och förlag.

Under 2025 har förvärvet av Bokfabriken (70% ägarandel för 81 Mkr) visat sig vara en succé. Bokfabriken, känd för sin starka utgivning inom spänningslitteratur, har snabbt blivit en av de största vinstbidragsgivarna inom publishing-segmentet och har överträffat ledningens förväntningar. Detta bekräftar Storytels strategi att selektivt förvärva lönsamma förlag som kan dra nytta av koncernens distributionskraft.

Streaming: Marknadsledarskap och lojala prenumeranter

Inom streamingverksamheten har Storytel nått en kritisk massa med 2,67 miljoner betalande prenumeranter vid utgången av 2025, en ökning med 220 000 under året. Intressant är att tillväxten i de nordiska hemmamarknaderna fortsätter trots en hög penetration; 60 000 nya användare tillkom i Norden under 2025, mycket tack vare en stark utveckling i Finland.

Churn-nivåerna, det vill säga andelen kunder som avslutar sitt abonnemang, nådde historiskt låga nivåer under 2025. Detta är en av de viktigaste nyckelparametrarna för att nå de långsiktiga lönsamhetsmålen. Genom att fokusera på “Core Non-Nordic” marknader som Nederländerna, Polen och Turkiet, har Storytel kunnat skala sin verksamhet på marknader där man har en tydlig marknadsledande position och kan diktera villkoren.

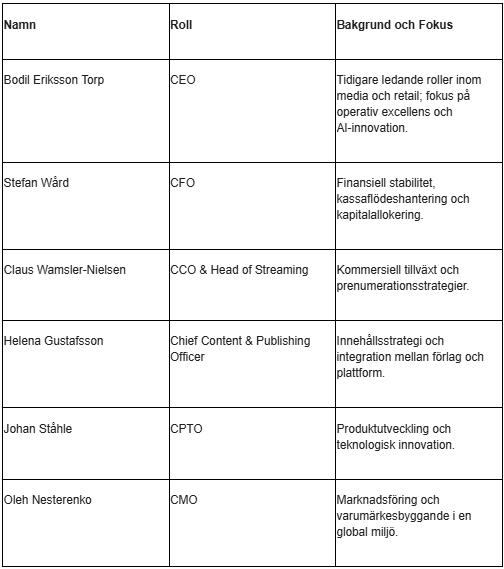

Ledarskap och strategi under Bodil Eriksson Torp

Sedan Bodil Eriksson Torp tog över som VD under hösten 2024 har fokuset legat på att förfina organisationen och maximera effekten av den tidigare transformationen. Eriksson Torps ledarskap kännetecknas av en balans mellan teknologisk framåtriktning och en djup respekt för det litterära hantverket.

Den nya koncernledningen och 2028-strategin

Under 2025 presenterade Eriksson Torp en ny koncernledning som är skräddarsydd för att genomföra strategin fram till 2028. Ledningen har utformats för att säkerställa intern samordning och skala affären för ökad lönsamhet.

Ett av de mest centrala strategiska målen under Eriksson Torp är listbytet till Nasdaq Stockholms huvudlista under 2026. Detta förväntas öka aktiens likviditet och locka till sig större institutionella investerare, vilket i förlängningen kan bidra till en omvärdering av bolaget. Bolaget har redan inlett denna process, vilket bekräftas i 2025 års bokslut.

AI-innovation: Framtidens historieberättande

Eriksson Torp har varit en stark förespråkare för att använda artificiell intelligens för att förändra sättet berättelser skapas och konsumeras. Storytels investering i röstteknikbolaget ElevenLabs under 2023 har under 2025 börjat ge konkreta resultat i form av högkvalitativa AI-berättarröster. Detta möjliggör en dramatisk sänkning av produktionskostnaderna för ljudböcker, särskilt för “long tail”-titlar och på mindre språkmarknader där det tidigare inte varit lönsamt att anlita mänskliga inläsare.

Innovationer som lanserades under 2025 inkluderar:

Synced Listening: Möjligheten att sömlöst växla mellan text och ljud, vilket har visat sig vara ett kraftfullt verktyg för språkinlärning och tillgänglighet.

StoryArt: AI-genererade bokomslag och visuella element som fördjupar användarupplevelsen.

AI-baserade sömn-summaries: Automatiserade sammanfattningar som hjälper lyssnaren att minnas var de slutade innan de somnade.

Dessa funktioner är inte bara “gimmicks”, utan tjänar syftet att öka kundnyttan och därmed minska churn, vilket direkt bidrar till sista raden.

Konkurrensanalys: Kampen mot jättarna

Under 2026 har konkurrensen på ljudboksmarknaden hårdnat ytterligare. Storytel befinner sig i en trepartskamp mot Amazon-ägda Audible och streamingjätten Spotify.

Spotify: Skalans kraft mot innehållets djup

Spotify har under 2025 blivit en betydande aktör genom att inkludera ljudböcker i sitt Premium-abonnemang. Med över 750 miljoner användare har de en enorm räckvidd. Deras strategi bygger på att vara en “brobyggare” mellan olika ljud format, såsom musik, poddar och böcker. I februari 2026 lanserade de “Page Match”, en teknik som kopplar samman fysiska böcker med deras digitala motsvarigheter, vilket utmanar Storytels dominans i det digitala rummet.

Storytels försvar mot Spotify är deras vertikala integration. Medan Spotify betalar ut en stor del av sina intäkter till förlag, äger Storytel de nordiska rättigheterna. Detta ger Storytel ett marginalskydd som Spotify saknar. Dessutom fokuserar Storytel på att vara den “lokala mästaren” som förstår europeiska språk och kulturella preferenser bättre än den amerikanska jätten.

Audible: Den slutna trädgården utmanas

Audible har svarat på konkurrensen genom att lansera en billigare abonnemangsnivå, “Standard”, för 8,99 USD per månad i mars 2026. Detta är ett försök att nå de användare som Spotify attraherat med sitt inkluderande erbjudande. Audible har också lanserat liknande funktioner som Storytels synkroniserade läsning, men kräver ofta att användaren köper både e-boken och ljudboken, vilket gör Storytels prenumerationsmodell mer attraktiv för storkonsumenter.

Värdering och aktieanalys: Är Storytel undervärderat?

Trots de rekordstarka resultaten för 2025 har Storytels aktie upplevt viss volatilitet under början av 2026. Marknaden tycks prissätta en osäkerhet kring den framtida tillväxttakten i mogna marknader och den långsiktiga effekten av Spotifys inträde. Analytikerkåren är dock generellt positiv till bolagets nya profil som en vinstgenererande maskin.

Analytikerestimat och riktkurser

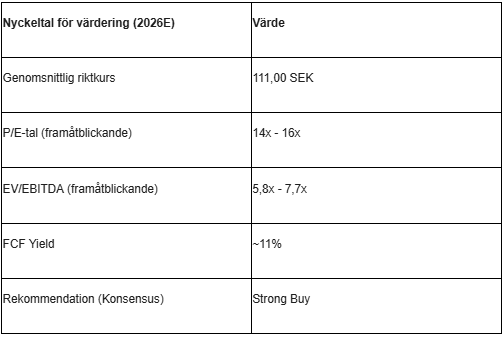

Konsensus bland analytiker pekar på en betydande uppsida i aktien. Den genomsnittliga riktkursen ligger i mars 2026 på cirka 111 SEK, med en högsta värdering på 125 SEK och en lägsta på 102 SEK. Detta innebär en potential på över 40 procent från de nivåer kring 75-80 SEK som aktien handlats på under det första kvartalet 2026.

Storytel handlas idag till multiplar som påminner mer om mogna medieföretag (som Pearson eller RELX) snarare än högväxande techbolag, trots att vinsttillväxten fortfarande förväntas vara 30-40 procent per år när marginalerna expanderar. Jämfört med Spotify, som har en EV/EBITDA-multipel på över 38x, framstår Storytels värdering på 7,7x som mycket konservativ, särskilt givet Storytels överlägsna bruttomarginaler.

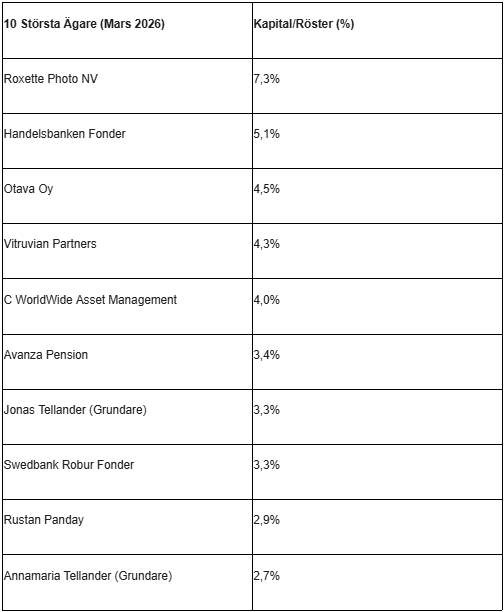

Ägarbilden och insideraktivitet

En viktig faktor för förtroendet i aktien är ägarstrukturen. Efter att riskkapitalbolaget EQT lämnat ägarlistan under 2024 har en mer stabil bas av institutionella ägare och grundare tagit plats.

Insynsägandet hos den operativa ledningen och styrelsen är också en faktor att bevaka. Ordförande Hélène Barnekow har ett innehav värt cirka 2 MSEK, medan VD Bodil Eriksson Torp äger aktier för cirka 1 MSEK. För en VD i ett bolag av Storytels storlek är detta en relativt liten position, men det balanseras av de omfattande optionsprogrammen (LTIP 2025/2028) som direkt kopplar hennes ersättning till aktiekursens utveckling fram till 2028.

Vägen framåt: Strategiska mål och risker 2026–2028

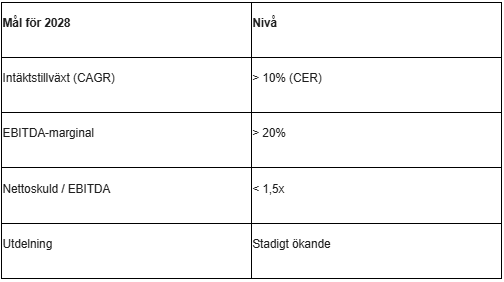

Ledningen har varit tydlig med sina prioriteringar för de kommande åren. Strategin fram till 2028 handlar om att befästa positionen som marknadsledare genom organisk tillväxt och selektiva M&A-möjligheter, samtidigt som man upprätthåller en strikt finansiell disciplin.

Finansiella mål och guidning

Inför 2026 har Storytel satt ett mål om att nå en EBITDA på minst 870 MSEK på organisk basis. Man är också på god väg att nå målet om över 3 miljoner betalande prenumeranter under 2027 och en EBITDA som överstiger 1 miljard SEK.

Dessa mål anses av analytiker som fullt nåbara givet den nuvarande banan. Särskilt målet om en EBITDA-marginal på över 20 procent ses som en milstolpe som skulle kunna motivera en betydande multipel-expansion.

Potentiella hot mot narrativet

Ingen analys är komplett utan att beakta riskerna. De främsta hoten mot Storytels fortsatta framgång inkluderar:

ARPU-kompression: När bolaget växer i icke-nordiska marknader med lägre prisnivåer finns en risk att den genomsnittliga intäkten per användare sjunker snabbare än kostnaderna.

Konflikter med rättighetsinnehavare: Diskussioner kring royaltymodeller är ett ständigt orosmoln i branschen, särskilt när plattformar börjar använda AI-röster istället för mänskliga inläsare.

Teknologisk disruption: Skulle en ny aktör lyckas skapa en ännu bättre AI-baserad rekommendationsmotor eller ett radikalt annorlunda sätt att konsumera böcker, kan Storytels nuvarande försprång ätas upp.

Slutsats: Storytel som en hållbar värdeskapare

Storytel har under 2025 och inledningen av 2026 genomfört en imponerande resa från att vara ett riskfyllt tillväxtcase till att bli en stabil och högpresterande vinstmaskin. Under Bodil Eriksson Torps ledarskap har bolaget visat att det går att kombinera traditionellt förläggande med modern teknologi på ett sätt som skapar bestående värde för både kunder och aktieägare.

Den vertikala integrationen förblir bolagets främsta styrka och en effektiv vallgrav mot de globala streamingjättarna. Med en nettokassaposition, rekordhöga marginaler och ett förestående listbyte till Nasdaqs huvudlista under 2026, är Storytel väl positionerat för att fortsätta leda framtidens historieberättande. För investerare som söker exponering mot den digitala medie- och bokmarknaden till en rimlig värdering, framstår Storytel vid ingången av 2026 som ett av de mest intressanta alternativen på den nordiska börsen. Framgången fram till 2028 kommer att bero på bolagets förmåga att fortsätta innovera med AI samtidigt som man bevarar den lokala relevans som gjort dem till mästare på sina hemmamarknader.

Ansvarsfriskrivning: Finansiella investeringar innebär alltid en risk. Historisk avkastning är ingen garanti för framtida resultat. Denna analys ska betraktas som informationsmaterial och utgör inte personlig investeringsrådgivning. Varje investerare uppmanas att fatta egna beslut baserat på sin egen finansiella situation och risktolerans.