Deep Dive: Rusta

En djupdykning i den skuldfria lågprisjätten: Hur en ny ledning och en attraktiv värdering efter vårens kursfall skapar ett starkt läge i en stabil tillväxtmaskin.

Rusta AB är en ledande nordisk lågprisaktör som framgångsrikt kombinerar strukturell tillväxt med defensiv motståndskraft. Per den 23 juni 2026 handlas aktien till 77,05 SEK efter en hälsosam värderingskonsolidering från vårens toppnivåer över 100 SEK. Bolagets nyligen publicerade årsbokslut för 2025/2026 (brutet räkenskapsår) visade en omsättning på 12 597 MSEK (+6,5 %) och ett EBITA-resultat på 953 MSEK (7,6 % marginal). Under ledning av nya VD:n Cathrine Wigzell, som tillträdde den 1 juni 2026, fortsätter Rusta sin aggressiva expansion med målet att öppna 65–80 nya varuhus de kommande tre åren. Detta stöttas av en stark kassaflödesgenerering som helt har raderat bolagets skulder till kreditinstitut.

Tre Highlights:

Stark butikspipeline: 41 signerade och godkända nya lägen säkrar framtida expansion under gynnsamma hyresvillkor.

Ledande lojalitetsprogram: Club Rusta har passerat 7 miljoner medlemmar, vilket ger unika möjligheter till datadriven och kostnadseffektiv marknadsföring.

Skuldfri balansräkning: En nettokassa på 160 MSEK (exklusive IFRS 16) eliminerar ränterisken och säkrar självfinansierad tillväxt.

Två Huvudrisker:

Valutakänslighet: Stor importexponering mot USD och EUR skapar marginalvolatilitet.

Integrationsrisk i Tyskland: Att nå lönsamhet på den tyska marknaden kräver tid och lokal anpassning.

Värdering & Övergripande Rekommendation:

Efter den senaste tidens kursnedgång till ett historiskt P/E-tal på 21,4x (TTM) framstår värderingen som attraktiv givet bolagets unika tillväxtprofil, starka kassaflöde och höga kapitalavkastning.

2. Introduktion

Rusta AB är en av de mest framträdande aktörerna på den nordiska marknaden för lågprisvaror (så kallad “variety hard discount”). Bolaget erbjuder ett brett men noga utvalt sortiment inom hem- och fritidsprodukter, med focus på att kombinera låga priser med god kvalitet.

Geografiskt är Rusta etablerat i Sverige, Norge, Finland och Tyskland med ett nätverk som vid det senaste räkenskapsårets slut omfattade över 240 fysiska varuhus. Sverige är alltjämt den största marknaden och står för cirka 59 % av koncernens omsättning, men tillväxttakten är för närvarande högst i Norge och Finland.

Det som gör Rusta speciellt i sin sektor är den extremt höga graden av konceptualisering och vertikal kontroll. Genom att äga hela kedjan – från produktutveckling och direktimport till ett högautomatiserat centrallager och ett enhetligt butikskoncept – lyckas bolaget hålla rörelsekostnaderna nere och marginalerna uppe, även i tider av hög inflation och svag konsumentköpkraft.

3. Historik & Ursprung

Rusta grundades 1986 i Uppsala av entreprenörerna Anders Forsgren och Bengt-Olov Forssell. Idén föddes redan under deras studietid vid Uppsala universitet i slutet av 1979. Affärsidén var enkel men revolutionerande för sin tid: att utmana de etablerade fackhandelskedjorna genom att erbjuda hem- och fritidsprodukter till priser som låg 20–40 % under konkurrenternas.

Under de första decennierna växte Rusta organiskt i Sverige genom att etablera varuhus i externa handelslägen. År 2014 inleddes den internationella expansionen med etableringen i Norge, en marknad som snabbt utvecklades till en stor framgång. År 2018 tog bolaget steget in i Finland genom förvärvet av lågpriskedjan Hong Kong, som därefter framgångsrikt har stöpts om till Rustas eget varumärke och koncept. Tyskland tillkom som en pilotmarknad under 2017.

I oktober 2023 noterades Rusta på Nasdaq Stockholms Mid Cap-lista. Noteringen var en viktig milstolpe som inte bara spred ägandet utan också cementerade bolagets finansiella disciplin och synlighet på marknaden.

4. Affärsmodell & Struktur

Rustas affärsmodell bygger på stordriftsfördelar, ett dynamiskt och säsongsbetonat sortiment samt absolut kostnadsfokus.

Primära intäktsströmmar & Sortiment

Intäkterna genereras nästan uteslutande via försäljning i de fysiska varuhusen, vilka kompletteras av en växande onlinekanal (Rusta Online). Sortimentet är uppdelat i åtta produktkategorier där heminredning, förbrukningsvaror, säsong (t.ex. jul och trädgård) samt fritid utgör kärnan. Sortimentet är medvetet föränderligt; Rusta “bygger om” sina butiker flera gånger per år för att matcha säsongerna, vilket skapar en ständigt hög besöksfrekvens (så kallad “treasure hunt”-effekt).

Centraliserad modell & Logistisk moat

Till skillnad från traditionella detaljhandlare som förlitar sig på grossister, köper Rusta in mer än 75 % av sina produkter direkt från tillverkare, främst i Asien och Östeuropa, via egna inköpskontor (bland annat i Shanghai och ett nyöppnat kontor i Istanbul).

Hela flödet slussas genom det högautomatiserade distributionscentret i Norrköping, vilket är ett av Nordens största. Under räkenskapsåret 2025/2026 färdigställdes och drifttogs ett eget tullager (”bonded warehouse”) i anslutning till lagret. Denna strategiska investering beräknas generera årliga besparingar på cirka 30 MSEK genom effektivare tullhantering och lägre rörelsekapitalbindning.

Kundtyper & Lojalitetsprogram

Rustas primära kundgrupp är prismedvetna hushåll. Kundbasen är dock bred och sträcker sig över alla demografiska grupper. En enorm styrka är lojalitetsprogrammet Club Rusta som i april 2026 passerade 7 miljoner medlemmar. Det gör det till det största lojalitetsprogrammet i den nordiska lågprismarknaden. Medlemmarna handlar både oftare och för högre belopp än icke-medlemmar, och databasen ger Rusta möjlighet till extremt träffsäker och billig marknadsföring.

Nya butikers lönsamhet

En viktig pelare i affärsmodellen är den korta återbetalningstiden (”payback period”) för nya varuhus. Rusta uppvisar historiskt en payback-tid på under två till tre år per butik, vilket är exceptionellt starkt och innebär att expansionen snabbt blir kassaflödespositiv.

5. Ledning, Styrelse och Ägarbild

Ägarstruktur

Grundarfamiljerna Forsgren och Forssell kontrollerar alltjämt bolaget genom sina respektive ägarbolag:

Öngal i Uppsala Invest AB (familjen Forssell): 29,7 %

Aforber Invest AB (familjen Forsgren): 26,8 %

Andra tunga ägare inkluderar Sven-Olof Kulldorf (6,3 %) samt institutionella jättar som Fidelity (5,4 %) och Capital Group (4,2 %). Det höga insiderägandet skapar en stark intressegemenskap med de externa aktieägarna.

Nyckelpersoner i ledning och styrelse

Cathrine Wigzell (VD): Tillträdde den 1 juni 2026. Hon efterträdde Göran Westerberg som ledde bolaget framgångsrikt i över 14 år. Wigzell kommer närmast från rollen som General Manager för H&M Beauty och har över 20 års gedigen erfarenhet från internationell detaljhandel (inklusive ledande roller på Kicks och Åhléns). Hennes bakgrund inom sortimentsutveckling och internationell expansion bedöms vara perfekt för Rustas nästa tillväxtfas.

Sofie Malmunger (CFO): Säkrar kontinuitet i den finansiella styrningen och har ett mycket gott anseende i finanssverige.

Claus Juel-Jensen (Styrelseordförande): Tillträdde under 2025 och har själv visat förtroende genom betydande aktieköp på marknaden.

Incitamentsprogram

Bolaget har etablerat långsiktiga aktiesparprogram (LTIP 2024 och LTIP 2025) för att attrahera och behålla nyckelpersoner. För att säkra leverans av aktier inom dessa program genomförde Rusta under januari 2025 återköp av 281 000 egna aktier till en snittkurs runt 77–82 SEK.

6. Finansiell Utveckling

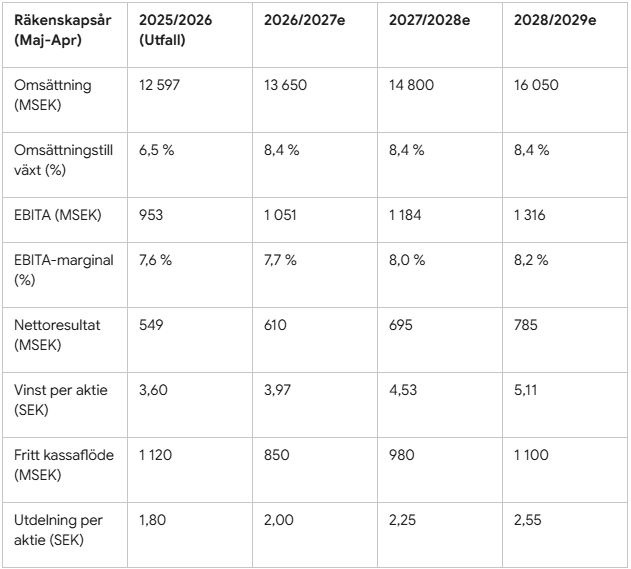

Bokslutet för det brutna räkenskapsåret 2025/2026 (maj 2025 – april 2026), som presenterades den 9 juni 2026, bekräftade Rustas finansiella styrka.

Nyckeltal för räkenskapsåret 2025/2026 (konsoliderat)

Nettoomsättning: 12 597 MSEK (11 828 MSEK föregående år), vilket motsvarar en tillväxt på 6,5 %. Justerat för valutaeffekter uppgick tillväxten till 8,0 % och den jämförbara försäljningen (LFL) ökade med starka 5,0 %.

Bruttovinst: 5 476 MSEK med en stärkt bruttomarginal på 43,5 % (43,1 % föregående år), drivet av en mer fördelaktig produktmix och förbättrade inköpsvillkor.

EBITA: Ökade till 953 MSEK (853) med en EBITA-marginal på 7,6 % (7,2 %).

Nettoresultat & EPS: Nettoresultatet landade på 549 MSEK (476) motsvarande ett resultat per aktie på 3,60 SEK (3,10).

Kassaflöde: Kassaflödet från den löpande verksamheten stärktes dramatiskt till 1 663 MSEK (1 123).

Fjärde kvartalet (Februari – April 2026)

Det säsongsmässigt svagaste fjärde kvartalet visade en omsättning på 2 679 MSEK (+4,9 %) och nådde för första gången i bolagets historia um break-even-resultat på EBITA-nivå (0 MSEK mot -15 MSEK föregående år). Det visar på stark underliggande kostnadskontroll.

Balansräkning & Soliditet

Rusta har en mycket robust balansräkning. Vid utgången av räkenskapsåret uppgick nettoskulden (exklusive IFRS 16-leasingskulder) till -160 MSEK. Bolaget befinner sig alltså i en ren nettokassaposition. Detta är en enorm konkurrensfördel i dagens ränteklimat och innebär jag att Rusta kan finansiera hela sin expansion med egna genererade medel.

Under sin rapportdebut den 9 juni 2026 flaggade den tillträdande VD:n Cathrine Wigzell för att majförsäljningen (inledningen på Q1 2026/2027) har varit “stabil” med fortsatt medvind på bruttomarginalen, delvis hjälpt av gynnsamma valutatrender.

7. Kapitalallokering

Rustas kapitalallokeringsprioriteringar är tydliga och konservativa:

Investeringar i organisk tillväxt: Butiksexpansionen är den absolut mest värdeskapande aktiviteten givet den korta payback-tiden på nya varuhus. CapEx fokuseras på etableringen av de utlovade 65–80 nya butikerna under de kommande tre åren.

Utdelningspolicy: Rusta har som mål att dela ut 30–50 % av årets nettoresultat. För räkenskapsåret 2025/2026 föreslår styrelsen en utdelning på 1,80 SEK per aktie (upp från 1,45 SEK föregående år), vilket motsvarar exakt 50 % av nettovinsten – alltså i det absoluta taket av policyn.

Skuldsättning: Bolaget har som mål att hålla en mycket låg finansiell risk. Med en nettokassa på 160 MSEK (exklusive leasingskulder) ligger man långt under alla tänkbara riskgränser.

8. Estimat 2026/2027 – 2028/2029

Följande prognoser baseras på ett scenario där Rusta framgångsrikt rullar ut i snitt 22–24 nya butiker per år (totalt cirka 70 nya butiker under treårsperioden, i linje med bolagets guidning om 65–80 butiker) samt bibehåller en jämförbar LFL-tillväxt kring 3,0–3,5 %.

9. Värdering

Rusta handlas i dag (23 juni 2026) till 77,05 SEK. Med 153,53 miljoner utestående aktier ger detta ett börsvärde på 11,83 miljarder SEK.

Värderingsmultiplar (TTM / Utfall 25/26)

P/E-tal: 21,4x

EV/EBITA (exklusive leasing): 12,2x

Direktavkastning: 2,34 %

Jämförelse med Nordiska Peers (Estimeringar 2026/2027)

Puuilo (Finland): Handlas till P/E runt 15x–16x. Puuilo har högre rörelsemarginal (~17 %) men har en mer mogen hemmamarknad.

Europris (Norge): Handlas till P/E runt 12,4x. Europris tyngs för närvarande av integrationsutmaningar och turn-around-kostnader för svenska ÖoB.

Tokmanni (Finland): Handlas till P/E runt 10,5x. Tokmanni värderas lägre på grund av hög skuldsättning och en utdragen integration av Dollarstore.

Motivering av Rustas “Multiple Premium”

Rusta värderas välförtjänt högre än Tokmanni och Europris. Detta beror på:

Renare tillväxtprofil: Rusta har till skillnad från sina konkurrenter inga stora, problematiska utländska förvärv som tynger marginalerna. Expansionen sker helt organiskt under ett enhetligt koncept.

Balansräkningen: Att være helt skuldfri (nettokassa exklusive leasing) i en kapitalintensiv sektor är unikt och minskar den finansiella risken drastiskt.

Lojalitetsövertag: Med 7 miljoner medlemmar i Club Rusta har bolaget ett digitalt försprång i kundaktivering.

Efter att aktien fallit tillbaka från toppnoteringarna över 100 SEK (då P/E-talet nosade på utmanande 29x) har risk/reward-profilen skiftat till det positiva. P/E 21,4x för ett bolag som växer vinsten med över 15 % årligen och har nettokassa är högst rimligt.

10. Drivkrafter & Risker (12 månader framåt)

Gröna flaggor (Drivkrafter)

Konsumenternas sökande efter värde (”trading down”): Det utmanande ekonomiska läget tvingar hushåll att lämna traditionell sällanköpshandel till förmån för lågprisaktörer. Rusta är en strukturell vinnare i denna miljö.

Valutamedvind: En gradvis förstärkning av den svenska kronan mot USD och EUR minskar importkostnaderna och väntas ge bruttomarginalstöd under det kommande året.

Inköps- och logistikeffektiviseringar: Det nyöppnade inköpskontoret i Istanbul och full drift i det automatiserade tullagret i Norrköping sänker driftskostnaderna ytterligare.

Röda flaggor (Risker)

VD-skiftet och exekvering: Cathrine Wigzell är en mycket kompetent ledare, men att ta över efter en framgångsrik VD med 14 års track record innebär alltid en viss operationell osäkerhet under övergångsfasen.

Geopolitisk fraktoro: Fortsatta störningar i globala leveranskedjor (t.ex. i Röda havet) kan pressa upp containerpriser och leda till ledtidsfördröjningar för säsongsvaror.

11. Scenarioanalys

Bear Case (Målkurs: 60 SEK)

Antaganden: Allvarliga fraktstörningar pressar bruttomarginalen under 42 %. Tysklandsexpansionen drabbas av bakslag och tvingas stänga butiker. LFL-tillväxten faller till under 1 % på grund av extremt svag konsumtion.

Finansiellt utfall 2026/27e: EPS faller till 3,20 SEK.

Värderingsmultipel: Marknaden tappar förtroendet för tillväxten och trycker ihop multipeln till P/E 18x, vilket ger en målkurs runt 60 SEK.

Base Case (Målkurs: 95 SEK)

Antaganden: Butiksexpansionen fortlöper enligt plan (22 nya butiker). LFL-tillväxten stabiliseras runt 3,5 %. Kronan förblir stabil eller stärks något, vilket håller bruttomarginalen kring 43,5–44,0 %.

Finansiellt utfall 2026/27e: EPS uppgår till 3,97 SEK.

Värderingsmultipel: En stabil värdering på P/E 24x (motiverat av nettokassan och hög ROIC) ger en målkurs på 95 SEK.

Bull Case (Målkurs: 115 SEK)

Antaganden: Cathrine Wigzells inträde ger en snabbare positiv effekt på sortimentet, vilket lyfter LFL-tillväxten till över 5 %. Den tyska verksamheten närmar sig break-even snabbare än väntat. Kraftig valutamedvind lyfter bruttomarginalen över 45 %.

Finansiellt utfall 2026/27e: EPS överträffar estimaten och landar på 4,40 SEK.

Värderingsmultipel: Marknaden betalar gärna en premiummultipel på P/E 26x för den accelererande vinsttillväxten, vilket ger en målkurs på 115 SEK.

12. Sammanfattande bedömning

Rusta AB är ett av de mest välskötta och finansiellt solida detaljhandelsbolagen på Stockholmsbörsen. Genom sin unika vertikala kontroll, stordriftsfördelar och en nästintill fläckfri balansräkning har bolaget skapat en operationell maskin som levererar stabil lönsamhet oavsett konjunkturläge.

Vad investerare bör bevaka framåt:

Cathrine Wigzells första kvartalsrapporter: Hur väl lyckas den nya ledningen bibehålla den extremt höga operationella disciplinen?

Etableringstakten: Följer öppningarna av de planerade butikerna tidsplanen?

Bruttomarginalens utveckling: Hur mycket av valutamedvinden sipprar ner till sista raden?

Passande investerarprofil:

Rusta AB passar utmärkt för den långsiktige “compounder”-investeraren som söker en kombination av defensiv stabilitet, förutsägbar organisk tillväxt och en sund direktavkastning stöttad av ett starkt kassaflöde. Efter vårens kurskorrigering ner till 77 SEK erbjuder aktien en mycket attraktiv ingångsnivå.