Deep Dive: New Wave Group

Välsytt för framtiden: New Wave Group – När profilkläder möter robotar i jakten på nästa miljard

Välkommen till dagens analys. Vi ska idag kasta oss in i ett av den svenska börsens mest fascinerande entreprenörsresor: New Wave Group. Det är ett bolag som under decennier har trotsat skeptiker, navigerat genom globala kriser och nu står vid tröskeln till en ny era med en omsättning som för första gången i bolagets historia passerat den magiska gränsen på 10 miljarder kronor, trots valutamotvinder. Trots detta styrkebesked genomled aktien en tydlig sättning efter bokslutskommunikén för 2025, vilket skapat en intressant situation för den långsiktige investeraren. I denna rapport ska vi bryta ned verksamheten i dess minsta beståndsdelar för att förstå om marknadens pessimism är befogad eller om vi ser ett historiskt köpläge.

1. Executive Summary

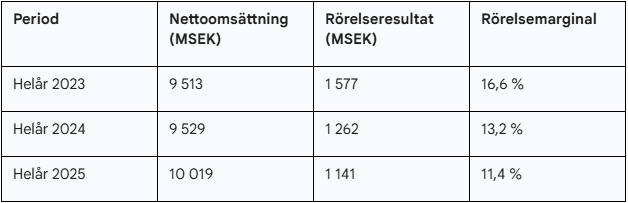

New Wave Group (NWG) har under 2025 befäst sin ställning som en global aktör inom profil- och sportprodukter genom att nå en rekordomsättning på 10 019 MSEK. Bolaget drivs av grundaren Torsten Jansson, vars decentraliserade ledningsfilosofi och fokus på operativ excellens har skapat en unik tillväxtkultur. Trots en tillfällig marginalpress under 2025, driven av strategiska investeringar i lagerautomation och IT samt engångskostnader för amerikanska pandemistöd, förblir de underliggande fundamenta starka.

Mest centrala investeringspunkter:

Skalbarhet genom automation: Implementeringen av HAI Robotics och nya affärssystem lägger grunden för betydande marginalexpansion från 2027 och framåt.

Strategiska förvärv: Köpet av Cotton Classics stärker positionen i Centraleuropa och ger tillgång till en högavkastande B2B-plattform.

Stark ägarstyrning: Torsten Jansson kontrollerar över 80 % av rösterna, vilket garanterar en långsiktig och uthållig strategi.

Highlights och risker:

Highlight 1: Första året med en omsättning över 10 miljarder SEK.

Highlight 2: Craft växer kraftigt inom Teamwear och skor, vilket öppnar upp nya stora marknadssegment.

Highlight 3: Solid balansräkning med 53 % soliditet ger utrymme för fortsatta förvärv.

Risk 1: Exponering mot cyklisk konsumtion och osäkert makroläge i Sverige och USA.

Risk 2: Valutavolatilitet, särskilt dollarens påverkan på inköpspriser och omräkning av resultat.

Sammanfattad värdering: Aktien handlas efter rapportens kursfall till historiskt låga multiplar (P/E ~17). Med hänsyn till bolagets tillväxtpotential och framtida effektivitetsvinster bedöms värderingen som “attraktiv” för den långsiktige ägaren.

2. Introduktion

New Wave Group AB är en svensk industrigrupp som skapar, förvärvar och utvecklar varumärken och produkter inom tre huvudsakliga segment: Corporate, Sports & Leisure samt Gifts & Home Furnishings. Bolaget har sin bas i Göteborg men opererar i 28 länder med en global räckvidd som sträcker sig från Norden och Centraleuropa till Nordamerika och Asien.

Det som gör New Wave Group speciellt är dess vertikala integration och dualistiska försäljningsstrategi. Genom att kontrollera hela kedjan från design och inköp till lagerhållning och distribution kan bolaget uppnå synergier som få konkurrenter kan matcha. Man säljer sina produkter genom två kanaler: “Promo” (profilmarknaden) och “Retail” (detaljhandeln). Denna kombination gör att bolaget kan hålla en extremt hög servicenivå på profilmarknaden – där 98 % av leveranserna sker inom 24 timmar – samtidigt som man bygger varumärkeskännedom hos slutkonsumenten via detaljhandeln.

Inom sektorn för konfektion och profilprodukter ses New Wave Group ofta som en “serieförvärvare” med en utpräglad förmåga att vända underpresterande varumärken till lönsamma tillgångar. Exempel på detta är de framgångsrika resorna med Craft och Cutter & Buck, som idag utgör ryggraden i koncernens sportsegment. Bolaget befinner sig nu i en spännande fas där man går från att vara en analog distributör till att bli en teknikledande logistikmaskin genom omfattande investeringar i robotisering.

3. Historik & Ursprung

Resan för New Wave Group började inte i en flott styrelselokal i Stockholm, utan i ett garage i Dingle i Bohuslän. Grundaren Torsten Jansson, en man med rötterna i säljaryrket och en enorm drivkraft, startade bolaget i slutet av 1980-talet med idén att sälja profilkläder direkt till företag. Torsten insåg tidigt att branschen var fragmenterad och att det fanns ett skriande behov av en aktör som kunde erbjuda både kvalitet och pålitliga leveranser.

En viktig milstolpe i bolagets historia var börsintroduktionen på Stockholmsbörsen 1998. Sedan dess har aktien haft en formidabel utveckling och genererat en totalavkastning (inklusive utdelningar) på nästan 4 000 % fram till slutet av 2025. Under resans gång har Torsten Jansson konsekvent använt börsen som ett verktyg för expansion, men har samtidigt varit noga med att behålla röstmajoriteten för att kunna driva bolaget med sin karakteristiska envishet och långsiktighet.

Koncernens tillväxt har präglats av en aggressiv förvärvsstrategi. Under 1990-talet och början av 2000-talet förvärvades flera av de varumärken som idag är hörnstenar i koncernen. Köpet av det anrika småländska glasbruket Kosta Boda (inklusive Orrefors) 2005 var ett drag som visade Torstens vilja att bevara svensk industrihistoria samtidigt som man tillförde kommersiell disciplin. Ett annat avgörande ögonblick var förvärvet av det amerikanska märket Cutter & Buck 2007, vilket lade grunden för koncernens starka närvaro på den nordamerikanska marknaden.

Exklusivt Erbjudande: Starta Ditt Sparande med en Bonus

I enlighet med Marknadsföringslagen (MFL) och Konsumentverkets riktlinjer för transparens, vill jag vara tydlig med att följande sektion innehåller information om ett samarbete med fondplattformen SAVR.

Som en del av vårt partnerskap och för att uppmuntra till ett mer kostnadsmedvetet sparande, kan vi erbjuda en introduktionsbonus via SAVR:s “Bjud in en vän”-program.

Erbjudandet:

Bonus: 100 SEK i fondandelar.

Till vem: Både dig som ny kund och mig som referensperson.

Villkor: Du behöver öppna ett konto och initiera ett sparande. Inga dolda avgifter för att öppna kontot, och du omfattas av statlig insättningsgaranti och investerarskydd precis som hos andra banker.

Gör så här:

Använd denna länk: https://savr.com/r?r=bl23o-SparaInvestera

Öppna ett konto med BankID (tar ca 3 minuter).

Sätt in valfritt belopp eller starta ett månadssparande.

Få 100 kr extra att investera i valfri fond.

Genom att använda länken stödjer du även arbetet med denna Substack, samtidigt som du sänker dina egna avgifter. Det är, i min bok, definitionen av en “Grön Flagga” för ditt privata kassaflöde.

Nu tillbaka till analysen!

4. Affärsmodell & Struktur

New Wave Groups affärsmodell är en sofistikerad konstruktion som balanserar decentraliserat beslutsfattande med stordriftsfördelar i de centrala funktionerna. Bolaget tjänar pengar genom att äga och utveckla egna varumärken, vilket ger högre marginaler än att bara distribuera andras produkter.

4.1 Primära intäktsströmmar

Intäkterna genereras genom försäljning av kläder, skor, presenter och inredningsartiklar. Profilkanalen (Promo) är den största källan och stod under 2025 för ca 64 % av omsättningen. Här säljs oprofilerade plagg till återförsäljare, som i sin tur trycker eller broderar kundföretagens logotyper på produkterna. Denna kanal kännetecknas av hög lojalitet och återkommande order. Detaljhandeln (Retail) står för resterande 36 % och fungerar som ett skyltfönster för varumärkenas kvalitet och innovation.

4.2 Segment och affärsområden

Verksamheten är strikt uppdelad i tre segment för att möjliggöra benchmarking och specialistfokus:

Corporate: Innefattar profilkläder (Clique, Printer), arbetskläder (ProJob) och presentreklam (Toppoint). Detta segment är koncernens vinstmotor och står för cirka 49 % av intäkterna.

Sports & Leisure: Fokus på sport och fritid med Craft i spetsen. Detta är det mest expansiva segmentet (44 % av omsättningen) och har rönt stora framgångar inom lagidrott och skor.

Gifts & Home Furnishings: Innehåller märken som Kosta Boda, Orrefors och Sagaform. Segmentet utgör ca 7 % av omsättningen.

5. Ledning, Styrelse och Ägarbild

I New Wave Group är Torsten Jansson inte bara VD, han är bolagets själ. Hans ägande och ledarstil är fundamentala faktorer i varje investeringsanalys av bolaget.

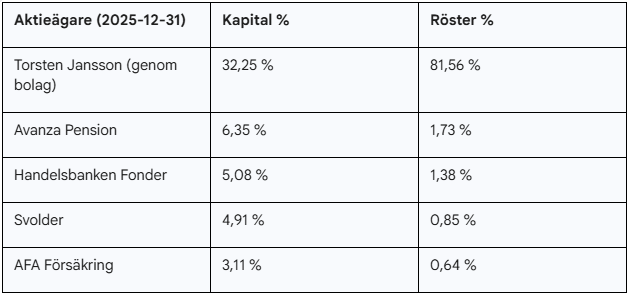

5.1 Största ägare

Per den 31 december 2025 är ägarbilden koncentrerad och stabil. Torsten Jansson kontrollerar 32,25 % av kapitalet, men innehar hela 81,56 % av rösterna.

6. Finansiell Utveckling

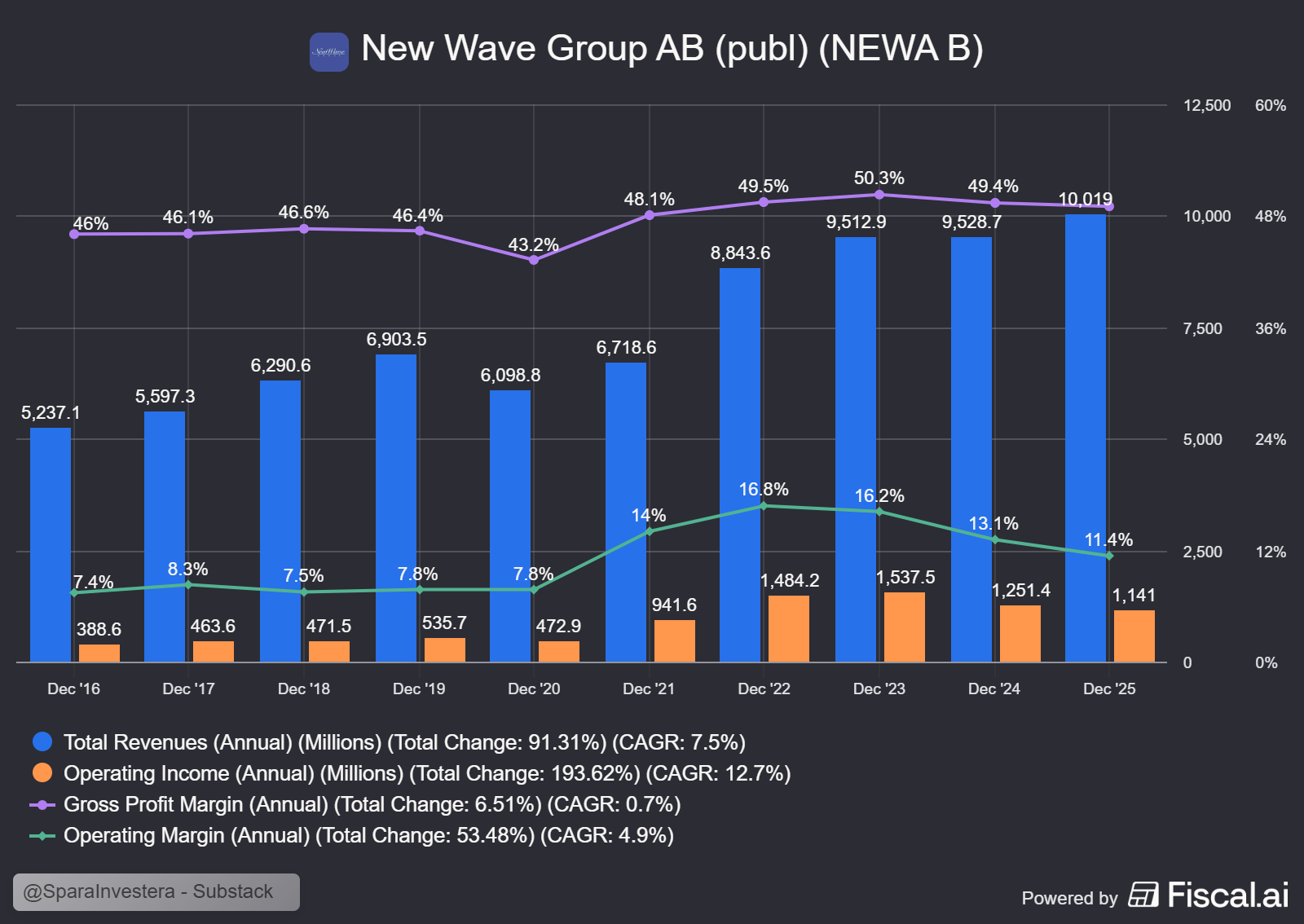

Nettoomsättningen för helåret 2025 landade på 10 019 MSEK, en ökning med 5,1 %. Den organiska tillväxten i lokala valutor uppgick till 5,0 % för helåret, medan förvärv (främst Cotton Classics) bidrog med ytterligare 4,5 %.

6.1 Soliditet och Kapitalbindning

Balansräkningen förblir en styrka. Trots förvärvet av Cotton Classics och stora investeringar uppgår soliditeten till solida 53,0 % vid utgången av 2025. Nettoskulden uppgår till 3 082 MSEK, vilket ligger väl inom ramen för de nya kreditfaciliteterna på 3,8 miljarder SEK.

7. Kapitalallokering

7.1 Utdelningspolicy

För verksamhetsåret 2025 föreslår styrelsen en utdelning på 3,00 SEK per aktie, att utbetalas i två delar om 1,50 SEK vardera. Detta är en sänkning från 2024 års utdelning på 3,50 SEK, vilket marknaden reagerade negativt på.

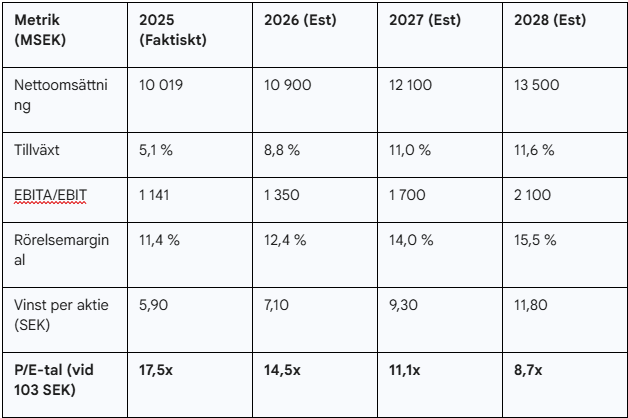

8. Estimat 2026–2028

8.1 Finansiella prognoser

9. Värdering

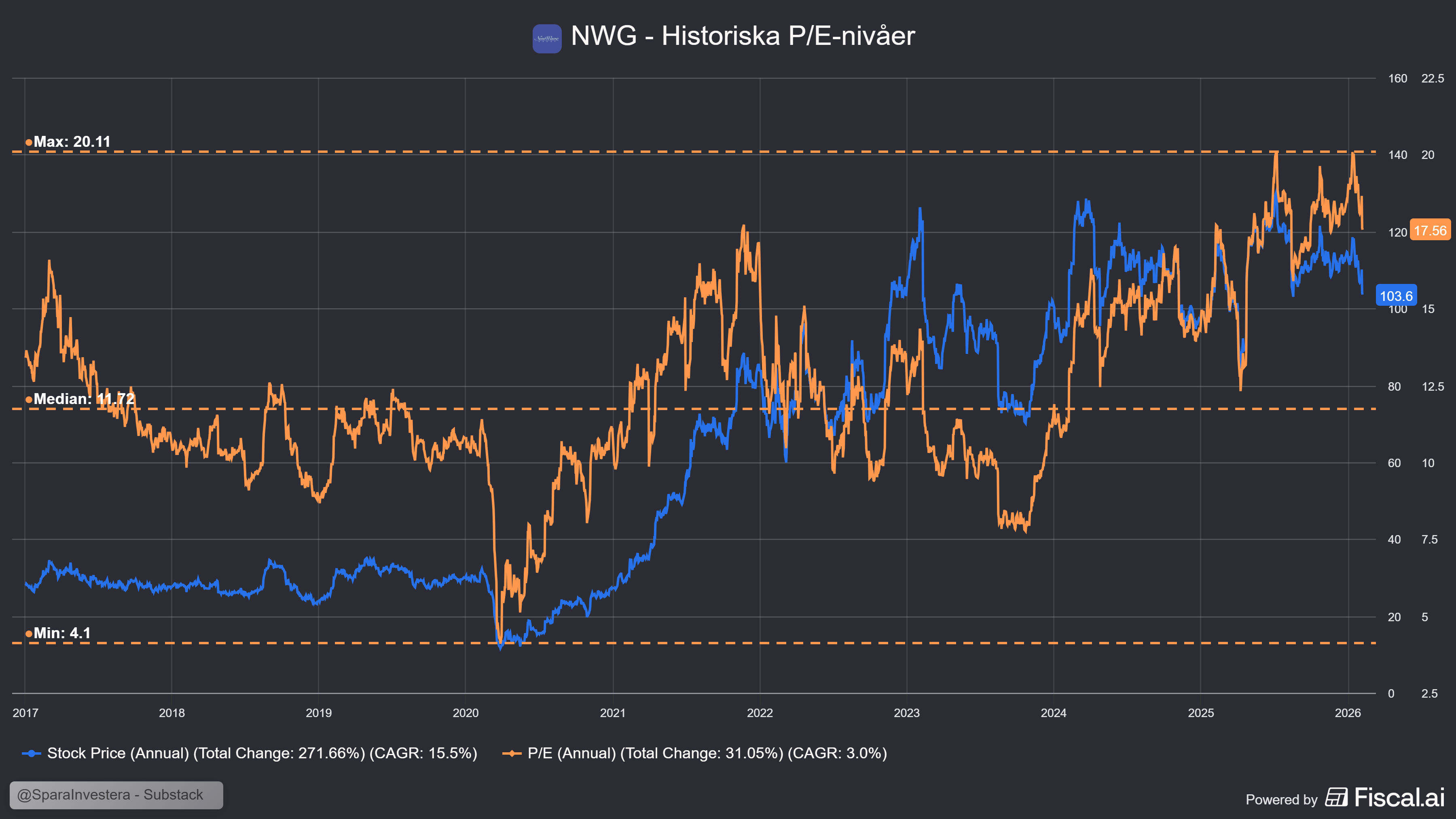

Marknadens reaktion den 5 februari 2026, då bokslutskommunikén presenterades, resulterade i att aktien föll med cirka 7 % (från ca 110 SEK till 103 SEK). Denna sättning, i kombination med den tidigare svagheten under året, har skapat en värderingsnivå som framstår som historiskt låg.

9.1 Historiska multiplar

Historiskt har New Wave Group handlats till ett genomsnittligt P/E-tal på cirka 12 över de senaste tio åren. Den nuvarande värderingen på P/E 17,5 (baserat på 2025 års vinst) och en framåtblickande värdering på P/E 14,5 för 2026 innebär en teoretisk premie mot historiska nivåer men då beaktat man inte de "engångskostnader” som gömmer sig i nuvarande rullande 12 månaders siffror som avser både återbetalning av PPP-lån (66 mSEK) samt implementering av IT-system samt automatisering av varulager (40 mSEK).

9.2 Jämförelse med peers

Jämfört med andra bolag inom sällanköpsvaror framstår New Wave som prisvärt. Branschsnittet för “European Luxury” ligger på 19,0x, och bolag som Thule handlas till högre multiplar trots liknande marknadsutmaningar. Ett PEG-tal på 0,7-0,8 för NWG indikerar att marknaden för närvarande undervärderar den förväntade vinsttillväxten.

10. Drivkrafter & Risker (12 månader framåt)

10.1 Positiva drivkrafter (”Gröna flaggor”)

M&A-momentum: Stark balansräkning möjliggör ytterligare tilläggsförvärv under 2026.

Lager-reversering: Vid marknadsvändning kan NWG omsätta sitt lager snabbare än konkurrenterna.

Skokategorins genombrott: Crafts expansion inom sportskor förväntas ge positiva marginaleffekter från slutet av 2026.

10.2 Huvudrisker (”Röda flaggor”)

Räntekänslighet: Höga räntor påverkar resultatet via skuldkostnader på de utnyttjade krediterna.

Logistiska flaskhalsar: Pågående utrullning av automation och IT-system i USA och Frankrike innebär temporära risker för störningar.

11. Scenarioanalys

11.1 Bear case (Riktkurs: 85 SEK)

Värdering: P/E 12x på en pressad vinst. Marknaden tappar förtroendet för vinsthävstången.

11.2 Base case (Riktkurs: 135 SEK)

Värdering: P/E 16x på 2026/27E vinst. Återgång till mer normala multiplar när IT-kostnader planar ut.

11.3 Bull case (Riktkurs: 180 SEK)

Värdering: P/E 18x på bull-vinst. Marknaden prisar in 20 %-målet tack vare lyckad teknikomställning.

12. Sammanfattande bedömning

New Wave Group är ett skolboksexempel på ett kvalitetsbolag som marknaden tillfälligt har vänt ryggen. Att nå 10 miljarder i omsättning är ett bevis på styrka. Den nuvarande marginalpressen bedöms som temporär och orsakad av nödvändiga investeringar i framtida logistik.

Vem passar bolaget för?

NWG passar värdeinvesteraren som har tålamod att invänta effekterna av den pågående operativa transformationen. Med en direktavkastning kring 3 % och betydande vinstpotential när investeringarna börjar bära frukt, är caset fundamentalt starkt.

Ansvarsfriskrivning: Investeringar i aktier och andra finansiella instrument innebär alltid en risk. Historisk avkastning är ingen garanti för framtida resultat. Denna analys ska ses som informationsmaterial och utgör inte personlig investeringsrådgivning eller specifika köp- eller säljrekommendationer. Läsaren uppmanas att göra sin egen bedömning och analys före varje investeringsbeslut.