Deep Dive: HMS Networks AB (publ)

Från Hårdvara till SaaS: Så ska HMS dubbla omsättningen till 2030

Datum: 20 januari 2026

Marknad: NASDAQ OMX Stockholm (Large Cap)

Ticker: HMS

1. Exekutiv Sammanfattning och Investeringscase

HMS Networks AB (publ) står vid ingången av 2026 i en position som definieras av strategisk transformation och en återgång till organisk tillväxt. Efter en period präglad av lagerjusteringar hos kunder och makroekonomisk osäkerhet, levererade bolaget under tredje kvartalet 2025 ett styrkebesked som indikerar att botten i konjunkturcykeln sannolikt är passerad för denna gång. Denna rapport syftar till att ge en uttömmande bild av bolagets nuvarande status, med särskilt fokus på insikter från Q3-rapporten, ledningens kommentarer under konferenssamtalet, samt den långsiktiga potentialen i den nyligen lanserade “Strategi 2030”.

Investeringscaset i HMS Networks vilar på tre fundamentala pelare som framträder tydligt i analysen av det senaste kvartalet och bolagets framåtblickande kommunikation. För det första har bolaget framgångsrikt navigerat genom en utmanande global marknad genom att diversifiera sin geografiska exponering. Förvärvet av Red Lion Controls har inte bara adderat betydande omsättning utan också skapat en nödvändig produktionsbas i USA, vilket fungerar som en naturlig “hedge” mot handelshinder och tullar. För det andra genomgår bolaget en värdeskapande metamorfos från att vara en renodlad hårdvaruleverantör till att inkludera en växande andel mjukvara och tjänster (SaaS), med målet att nå 10 % årliga återkommande intäkter (ARR) till 2030. För det tredje uppvisar bolaget en exceptionell finansiell disciplin, med en justerad rörelsemarginal på över 27 % i Q3 2025 och ett starkt kassaflöde som möjliggör snabb skuldsanering och fortsatt M&A-aktivitet.

Trots dessa styrkor är HMS inte immunt mot omvärldsfaktorer. Analysen identifierar tydliga risker kopplade till den fortsatta svagheten inom den tyska fordonsindustrin – en historiskt viktig vertikal för bolaget – samt den höga värdering som aktien handlas till. Med ett P/E-tal som överstiger historiska snitt krävs en felfri exekvering av integrationsarbetet med Red Lion och Molex för att försvara aktiekursen.

Rapporten kommer att detaljgranska dessa dynamiker, dekonstruera ledningens svar på analytikernas frågor gällande tullar och synergier, samt kvantifiera de finansiella målen för 2030. Genom att syntetisera data från kvartalsrapporter, konferenssamtal och marknadsdata, presenteras här en holistisk vy av HMS Networks väg framåt.

2. Makroekonomisk Kontext och Industriella Trender 2025-2026

För att fullt ut förstå HMS Networks prestation och potential måste bolaget placeras i sin rätta makroekonomiska och teknologiska kontext. Industriell kommunikation är “nervsystemet” i den moderna fabriken, och efterfrågan drivs av megatrender som Industry 4.0, Industrial Internet of Things (IIoT) och cybersäkerhet.

2.1 Det Globala Industriläget: En Tudelad Värld

Under 2025 har vi sett en tydlig divergens i den globala industriella aktiviteten. Medan Nordamerika har gynnats av omfattande stimulanspaket och en trend mot “reshoring” (återflyttning av produktion), har Europa, och i synnerhet Tyskland, kämpat med strukturella utmaningar.

Nordamerika: USA:s industriella renässans är en central drivkraft för HMS. Investeringar i infrastruktur, energiomställning och halvledarproduktion driver efterfrågan på robusta kommunikationslösningar. HMS förvärv av Red Lion Controls var strategiskt tajmat för att kapitalisera på denna våg, vilket bekräftas av den starka organiska tillväxten i regionen under Q3 2025. Fabriken i York, Pennsylvania, har blivit en strategisk tillgång för att kringgå tullar och möta kraven på “Made in America”.

Europa (DACH-regionen): Tyskland, som historiskt varit Europas industriella motor, visar tecken på utmattning. Fordonsindustrin, en nyckelsektor för HMS varumärke Ixxat, genomgår en smärtsam omställning till elektrifiering under press från kinesiska konkurrenter och höga energipriser. BASF och andra industrijättar har varnat för svagare efterfrågan , vilket skapar en motvind för automationsinvesteringar.

Asien: Kina fortsätter att vara en tillväxtmotor för HMS, drivet av en inhemsk automationsvåg för att motverka en åldrande befolkning och ökade lönekostnader. I Q3 2025 rapporterade HMS en stark utveckling i Kina, vilket kompenserade för svaghet i Japan där höga lagernivåer hos kunder fortfarande hämmar orderingången.

2.2 Teknologiska Drivkrafter: IIoT och Cybersäkerhet

Utöver de geografiska trenderna drivs marknaden av teknologiska skiften.

Industriell Ethernet vs. Fältbuss: HMS rapport “State of Industrial Networks 2025” visar att industriellt Ethernet fortsätter att ta marknadsandelar från äldre fältbussteknologier, medan trådlösa lösningar växer som ett komplement.4 Detta gynnar HMS som har en stark position inom gateway-lösningar (Anybus) som översätter mellan dessa protokoll.

Cybersäkerhet som Affärskritisk Faktor: Med införandet av EU:s Cyber Resilience Act (CRA) och NIS2-direktivet har cybersäkerhet gått från att vara en IT-fråga till en styrelsefråga för industriföretag. Maskintillverkare måste nu garantera säker kommunikation över tid. Detta driver en ersättningscykel av äldre hårdvara och ökar efterfrågan på HMS säkerhetscertifierade lösningar, särskilt inom Ewon-segmentet för fjärråtkomst.

3. Djupanalys av Q3 2025: Finansiell Prestation

Tredje kvartalet 2025 markerade en vändpunkt där HMS Networks återvände till organisk tillväxt och levererade rekordhög lönsamhet. Nedan följer en detaljerad genomgång av resultaträkningen och de underliggande faktorerna.

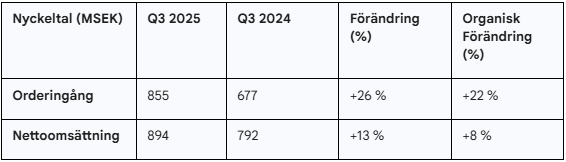

3.1 Orderingång och Omsättning: Tillväxtmotorn Startar Om

Orderingången är den tidigaste indikatorn på bolagets hälsa. I Q3 2025 uppgick orderingången till 855 MSEK, en ökning med 26 % jämfört med 677 MSEK föregående år.

Organisk Tillväxt: Rensat för valutaeffekter och förvärv (främst Red Lion) var den organiska ökningen i orderingången 22 %. Detta är en signifikant siffra som indikerar att kundernas lageravveckling, som tyngde 2024, nu är avslutad och att den underliggande efterfrågan återigen driver volymen.

Nettoomsättning: Omsättningen landade på 894 MSEK, en ökning med 13 % totalt och 8 % organiskt. Att omsättningen överstiger orderingången (Book-to-Bill < 1,0 i just detta kvartal men orderboken är stark) indikerar att bolaget effektivt levererar ut mot orderstocken.

3.2 Resultat och Marginaler: Operationell Hävstång

Lönsamheten i Q3 var exceptionellt stark, drivet av en kombination av volymökning, gynnsam produktmix och kostnadskontroll.

Bruttomarginal: Bruttomarginalen förbättrades till 64,1 % (63,5 %). Detta är en kritisk datapunkt eftersom det fanns oro för att tullar och produktmixen från Red Lion (som historiskt haft lägre marginaler) skulle späda ut lönsamheten. Ledningen förklarar förbättringen med prisjusteringar implementerade för att kompensera för amerikanska tullar, samt en hög andel försäljning av egna varumärken.

Rörelseresultat (EBIT): Justerat EBIT uppgick till 244 MSEK, vilket ger en marginal på 27,3 %. Detta ska jämföras med målet om 20 % och visar på den starka operationella hävstången i affärsmodellen – när volymen ökar, faller en stor del direkt ner till sista raden. Det rapporterade EBIT (ej justerat) var 213 MSEK, där skillnaden primärt utgörs av integrationskostnader för Red Lion och omstruktureringskostnader.

3.3 Kassaflöde och Balansräkning: Skuldsanering i Fokus

Ett av de viktigaste områdena för investerare att bevaka efter det stora förvärvet av Red Lion är skuldsättningen.

Kassagenerering: Kassaflödet från den löpande verksamheten var 258 MSEK (205 MSEK). Kassakonverteringen (Cash Conversion) var imponerande 91 %. Detta starka kassaflöde är avgörande för att betala av förvärvslånen.

Skuldsättning: Nettoskuld i relation till justerad EBITDA sjönk till 2,66x, en förbättring från tidigare kvartal och nära det långsiktiga målet på <2,5x. Med nuvarande takt kommer bolaget sannolikt att nå målet under Q4 2025 eller Q1 2026, vilket frigör utrymme för nya förvärv eller ökade utdelningar.

4. Konferenssamtalet Q3 2025: Transkriptionsanalys och Ledningsdialog

Konferenssamtalet den 21 oktober 2025 erbjöd en djupare inblick i ledningens syn på marknaden och de strategiska prioriteringarna. VD Staffan Dahlström och CFO Joakim Nideborn ledde samtalet, som präglades av en “försiktigt optimistisk” ton.

4.1 Inledande Anförande: “Solsken i Rapporten”

Staffan Dahlström inledde med att konstatera att det var “solsken i Stockholm och solsken i rapporten”. Han betonade att återgången till organisk tillväxt var den enskilt viktigaste signalen till marknaden. Han lyfte särskilt fram att tillväxten var bred, men att Nordamerika utmärkte sig positivt. Han var transparent med att valutaeffekter (en starkare krona) hade varit en motvind för omsättningen, men att den underliggande affären var stark.

4.2 Analytikerfrågestund (Q&A): Rekonstruktion och Analys

Frågestunden dominerades av analytiker från ledande banker som SEB, ABG Sundal Collier och Carnegie. Tre huvudteman utkristalliserades:

Tema 1: Hantering av Tullar och USA-Strategin

Analytikerfråga: Flera frågor rörde effekten av de nya amerikanska tullarna och hur bolaget hanterar dessa kostnadsökningar utan att tappa marginal. Det fanns en oro för att prishöjningar skulle kunna dämpa efterfrågan.

Ledningens Svar: Ledningen förklarade att tullsituationen har “mildrats väl”. Strategin är tvådelad:

Prisjusteringar: Man har lyckats föra över kostnadsökningarna till kunderna genom prishöjningar, vilket bevisas av den stärkta bruttomarginalen på 64,1 %.

Lokal Produktion: Investeringarna i fabriken i York, Pennsylvania (från Red Lion-förvärvet) är en nyckelkomponent. Genom att flytta slutmontering och viss tillverkning dit kan man undvika importtullar på färdiga varor. Ledningen betonade att man “håller sig flexibel” för att kunna anpassa logistikkedjan om handelspolitiken förändras ytterligare.

Analys: Svaret indikerar att Red Lion-förvärvet inte bara var en finansiell transaktion utan en strategisk nödvändighet för att säkra tillgången till den amerikanska marknaden under lönsamhet.

Tema 2: Den Tyska Fordonsindustrins Svaghet

Analytikerfråga: Givet den utbredda pessimismen kring tysk tillverkningsindustri, särskilt Volkswagen och andra OEM:er, hur ser HMS på orderingången från denna region? Finns det risk för orderannulleringar?

Ledningens Svar: Ledningen medgav att marknaden i Tyskland är “avvaktande”. Dahlström noterade att segmentet för fordonskommunikation (Vehicle Communication) utvecklas “sidledes”, vilket han betecknade som “godkänt” givet de yttre omständigheterna. Han pekade på att HMS exponering mot fordonssidan delvis handlar om testning och utveckling (R&D), snarare än ren volymproduktion av bilar. Även om biltillverkarna säljer färre bilar, måste de fortsätta investera i R&D för nya elbilar, vilket upprätthåller efterfrågan på HMS testutrustning.

Analys: Detta nyanserar risken. HMS är inte direkt korrelerat med antalet sålda bilar, utan snarare med antalet nya modeller som utvecklas. Dock kvarstår risken att drastiska besparingar hos tyska kunder till slut även drabbar R&D-budgetar.

Tema 3: Synergirealisering från Red Lion

Analytikerfråga: När kommer vi att se full effekt av kostnadssynergierna från Red Lion, och hur går integrationen av säljorganisationerna?

Ledningens Svar: Integrationen beskrevs gå enligt plan. De omedelbara kostnadssynergierna (t.ex. gemensamma inköp, administrativa sammanslagningar) bidrar redan till resultatet. Försäljningssynergierna (cross-selling) tar längre tid men man ser positiva tecken. Investeringarna i York-fabriken förväntas vara klara vid årsskiftet, vilket kommer att ge effektivitetsvinster under 2026.

Analys: Ledningen signalerar “business as usual” och att inga negativa överraskningar har dykt upp i integrationen, vilket är lugnande för marknaden givet förvärvets storlek.

5. Strategisk Färdplan: Vision 2030 och Finansiella Mål

Vid kapitalmarknadsdagen den 9 september 2025 presenterade HMS sin långsiktiga plan, “Strategi 2030”. Denna plan markerar en ambitionshöjning och en tydlig riktning mot mjukvara.

5.1 Kvantifierade Mål 2030

Bolaget har satt upp aggressiva men, enligt ledningen, realistiska mål:

Nettoomsättning: 7,5 miljarder SEK (jämfört med ca 3,0 miljarder 2024). Detta kräver en årlig genomsnittlig tillväxt (CAGR) på ca 15 % fram till 2030.

Lönsamhet: En EBITA-marginal på minst 25 %. Notera skiftet från “Justerat EBIT” till “EBITA”. Detta är standard vid förvärvsintensiv verksamhet för att exkludera avskrivningar på immateriella tillgångar relaterade till förvärv, vilket ger en renare bild av det operativa kassaflödet.

Återkommande Intäkter (ARR): Målet är att ARR ska utgöra minst 10 % av omsättningen. Om omsättningen når 7,5 miljarder innebär detta 750 MSEK i årliga mjukvaruintäkter – en enorm ökning från dagens nivåer.

Bruttomarginal: Ambitionen är att nå över 65 % , vilket ska drivas av den ökade andelen mjukvara som har betydligt högre marginaler än hårdvara.

5.2 Strategins Pelare: “Double Down”

Strategin kan sammanfattas som “Double Down” på det som fungerar, med två huvudspår:

Accelererad Organisk Tillväxt: Mer än 50 % av tillväxten 2026–2030 ska komma från nya produkter och innovation. Fokus ligger på att öka “Direct Sales” till över 55 % av omsättningen, vilket ger bättre kontroll över kundrelationen och marginalen.

M&A som Kärnkompetens: Den andra halvan av tillväxten ska komma från förvärv. HMS har visat att de kan köpa, integrera och förädla bolag. Strategin prioriterar förvärv som stärker teknologibasen eller öppnar nya geografiska marknader.

5.3 SaaS och Digitalisering

Skiftet mot SaaS (Software as a Service) är den mest transformativa delen av strategin. Genom varumärken som Ewon (fjärråtkomst) och WEBfactory (mjukvara för visualisering) vill HMS sälja prenumerationer. Detta ökar kundernas “lifetime value” och minskar cykliciteten i intäkterna. Målet om 10 % ARR är ambitiöst och kräver sannolikt ytterligare förvärv av renodlade mjukvarubolag.

6. Fusioner och Förvärv (M&A): En Integrerad Tillväxtmotor

HMS tillväxtresa har accelererat genom strategiska förvärv. Under perioden 2024–2026 har tre transaktioner definierat bolagets nya struktur.

6.1 Red Lion Controls (Slutfört April 2024)

Detta är det största förvärvet i bolagets historia (köpeskilling ca 3,6 miljarder SEK / 345 MUSD).

Strategiskt Värde: Red Lion gav HMS en stark position inom industriell automation i USA, en marknad där HMS tidigare var underrepresenterat. Det adderade produkter som HMI (operatörspaneler) och switchar (N-Tron), vilket kompletterar HMS gateway-erbjudande.

Synergier: Bolaget estimerade kostnadssynergier på 55 MSEK med full effekt från Q3 2024. Under Q3 2025 bekräftade ledningen att dessa realiseras enligt plan. Dessutom möjliggör förvärvet korsförsäljning (”sales synergies”) där HMS produkter säljs via Red Lions amerikanska distributörer och vice versa i Europa.

Skatteeffekt: Genom en så kallad “338(h)(10) election” i USA kan HMS skriva av goodwill skattemässigt, vilket sänker koncernens effektiva skatt med 2-3 procentenheter under avskrivningsperioden.

6.2 Peak-System (Förvärvat Oktober 2025)

HMS förvärvade tyska Peak-System för att stärka divisionen New Industries.

Erbjudande: Peak-System är ledande inom verktyg för fordonstestning och industriell kommunikation (särskilt CAN-buss).

Synergi: Passar perfekt in i Ixxat-verksamheten och ger HMS djupare penetration hos tyska fordonstillverkare, trots sektorns nuvarande motvind.

6.3 Molex Industrial Communications (Stänger Januari 2026)

Det senaste förvärvet är en klassisk “inkråmsaffär” (asset deal).

Detaljer: HMS köper teknologin och kundbasen från Molex industriella kommunikationsenhet för 7 MUSD kontant.

Värdeskapande: Trots den låga prislappen förväntas affären generera över 10 MUSD i årlig omsättning med en positiv EBITA-effekt. Detta är ett exempel på extremt kapitaleffektiv tillväxt. HMS tar över en kundbas som behöver uppgraderas och integrerar den i sin Anybus-division, vilket ger omedelbar marginalförstärkning.

7. Segmentanalys och Produktportfölj

Från och med 1 januari 2025 rapporterar HMS i en ny organisationsstruktur med tre divisioner, vilket ger bättre transparens och kundfokus.

7.1 Industrial Network Technology (INT) - “Anybus”

Detta är kärnan i HMS, fokuserat på att koppla ihop olika industriella nätverk och enheter.

Prestation Q3 2025: Divisionen visade en massiv organisk tillväxt på 34 % i orderingång.

Drivkrafter: Kina är den stora motorn här. Kinesiska maskintillverkare automatiserar i rasande takt för att behålla sin konkurrenskraft. Anybus-modulerna är “de facto”-standard för att få maskiner att prata med varandra, oavsett om det är PROFINET (Siemens), EtherNet/IP (Rockwell) eller EtherCAT (Beckhoff). Molex-förvärvet kommer att integreras här och ytterligare stärka positionen.

7.2 Industrial Data Solutions (IDS) - “Ewon & Red Lion”

Fokus på fjärråtkomst, datahantering och nätverksinfrastruktur.

Prestation Q3 2025: Organisk tillväxt på 15 % i Nordamerika, drivet av Red Lions starka varumärke.

Portföljförändring: I oktober 2024 avyttrade HMS verksamheten MB Connect Line (som följde med Red Lion-köpet). Detta gjordes för att undvika överlappning med det egna varumärket Ewon. Det visar på ledningens vilja att renodla och fokusera på marknadsledande varumärken.

SaaS-Potential: Det är primärt inom IDS som målet om 10 % ARR ska realiseras, genom molntjänsten Ewon Talk2M och nya prenumerationsmodeller för dataanalys.

7.3 New Industries (NI) - “Ixxat & Intesis”

Divisionen för nischapplikationer som Building Automation (Intesis) och Vehicle Communication (Ixxat).

Prestation Q3 2025: Organisk tillväxt på 21 %, drivet av en återhämtning inom fastighetsautomation.

Framtidsutsikt: Fastighetssektorn drivs av energikrav (EU:s “Green Deal”). Smarta byggnader måste kommunicera för att optimera energiförbrukning (värme, kyla, ljus). Intesis gateways, som kopplar luftkonditionering till styrsystem, har en enorm installerad bas att bearbeta. Inom Vehicle Communication (Ixxat/Peak) handlar det om att stötta utvecklingen av autonoma fordon och batterisystem.

8. Ägarstruktur, Bolagsstyrning och Incitament

En analys av HMS är inte komplett utan att titta på personerna bakom siffrorna. Bolaget präglas av en stark ägarstyrning och långsiktighet.

8.1 Ägarbild

Investment AB Latour: Huvudägare med 25,9 % av kapitalet och rösterna. Latour är känt för sitt mycket långsiktiga perspektiv och industriella kunnande, vilket ger arbetsro åt ledningen.

Staffan Dahlström (VD): Grundare och VD, äger via bolag över 12 % av aktierna (6,1 miljoner aktier). Detta är ett skolboksexempel på “Pilot School” – VD:s privata förmögenhet är direkt kopplad till aktiens utveckling. Detta minimerar principal-agent-problem och säkerställer att beslut fattas med långsiktigt värdeskapande i åtanke.

Institutioner: AMF, SEB Fonder och Första AP-fonden utgör övriga storägare, vilket ger stabilitet i aktien.

8.2 Incitamentsprogram och Aktiesparprogram

För att linjera anställdas intressen med aktieägarnas har HMS rullande aktiesparprogram.

Program 2026/2029: Styrelsen föreslår ett nytt program som startar 2026. Programmet riktar sig till alla 1 150 anställda. Deltagare måste investera egna pengar (1-6 % av bruttolön för ledande befattningshavare) i HMS-aktier. Efter tre år tilldelas de “Performance Shares” (upp till 2 per sparaktie) baserat på bolagets prestation.

Betydelse: Att programmet kräver egen investering (”skin in the game”) snarare än att bara vara optioner signalerar en stark tro på bolaget från de anställda. Historiskt har deltagandet varit högt, vilket bygger en ägarkultur.

9. Värderingsanalys och Marknadens Förväntningar

HMS Networks har historiskt handlats till en premie tack vare sin höga lönsamhet och tillväxtprofil. I januari 2026 är värderingen fortsatt utmanande.

9.1 Multiplar och Nyckeltal

Aktiekurs: Handlas kring 397-400 SEK (Januari 2026).

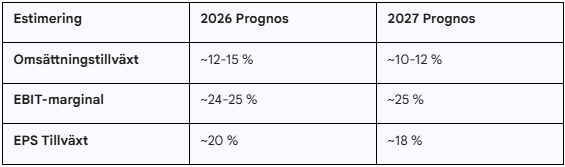

P/E-tal: Det rullande P/E-talet (TTM) ligger på 46,1x. Detta är högt jämfört med det historiska snittet på 35-40x (bortsett från pandemiårens toppar). Det indikerar att marknaden prisar in en kraftig vinsttillväxt under 2026 och 2027.

EV/EBIT: Bolaget handlas till en EV/EBIT-multipel som också ligger över sektorssnittet, vilket reflekterar kvaliteten i bolaget men lämnar liten säkerhetsmarginal (”Margin of Safety”).

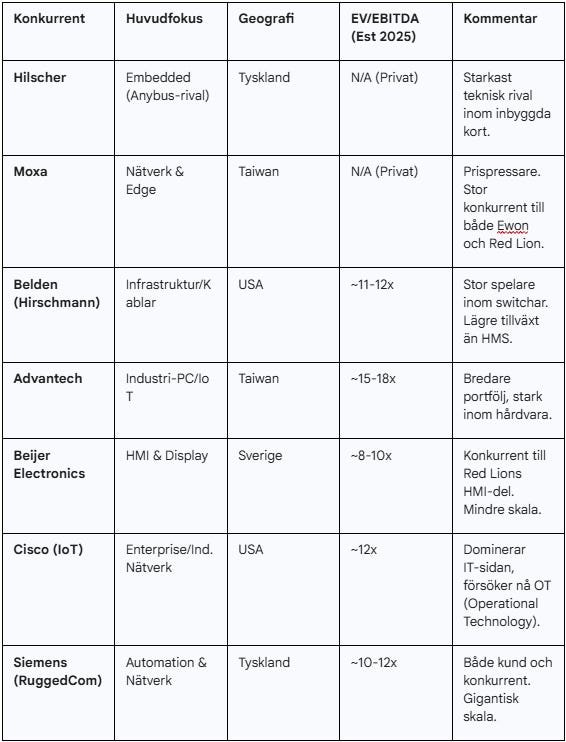

Peer-värdering mot utländska konkurrenter:

9.2 Konsensusestimat

Analytikerkåren är optimistisk.

Riktkurs: Genomsnittlig riktkurs ligger på 488 SEK (intervall 444-572 SEK), vilket innebär en uppsida på ca 23 % från dagens nivåer.

Tillväxtförväntningar: Marknaden förväntar sig en vinsttillväxt (EPS) på ca 23 % per år de kommande åren. Detta är i linje med bolagets egna mål om att dubbla omsättningen till 2030, men kräver att inga större bakslag sker i konjunkturen.

10. Scenarioplanering: Gröna och Röda Flaggor

För att ge investerare konkreta bevakningspunkter har vi identifierat tre möjligheter (gröna flaggor) och två risker (röda flaggor) baserat på analysen ovan.

10.1 Tre Möjligheter (Gröna Flaggor)

1. USA-Tillväxten och “Reshoring”

Den tydligaste gröna flaggan är den strukturella medvinden i Nordamerika.

Mekanism: USA återindustrialiseras. Fabriker byggs i en takt vi inte sett på decennier, drivet av protektionism och energikostnadsfördelar. Varje ny fabrik behöver nätverk. HMS, via Red Lion, är nu en “inhemsk” spelare.

Framtidsutsikt: Om HMS kan fortsätta växa med 15-20 % organiskt i USA kommer detta att dra upp hela koncernens tillväxttakt och kompensera för ett trögare Europa. Fabriken i York är nyckeln till att vinna marknadsandelar från importberoende konkurrenter.

2. SaaS-Transformationen (ARR-målet)

Skiftet mot återkommande intäkter är en katalysator för multipelexpansion.

Mekanism: Genom att paketera hårdvara med obligatoriska molntjänster (t.ex. för säkerhetscertifiering enligt CRA) tvingar HMS in kunderna i en prenumerationsmodell.

Framtidsutsikt: När marknaden börjar se ARR-raden växa mot 10 %, kommer HMS alltmer att värderas som ett “Industrial Tech/SaaS”-bolag snarare än en komponenttillverkare. Detta kan motivera P/E-tal på 40x+ långsiktigt.

3. M&A-Arbitrage

HMS har visat att de kan köpa bolag billigt (t.ex. Molex assets för 1x Sales eller mindre) och integrera dem i sin högmarginal-struktur.

Mekanism: Genom att använda sitt starka kassaflöde och snart skuldfria balansräkning kan HMS fortsätta göra “bolt-on”-förvärv som omedelbart ökar vinst per aktie (EPS).

Framtidsutsikt: Med målet att halva tillväxten ska komma från M&A, kan vi förvänta oss 2-3 mindre förvärv per år. Sannolikheten är hög att de hittar undervärderade tillgångar hos större konglomerat som vill renodla sin verksamhet (likt Molex-affären).

10.2 Två Risker (Röda Flaggor)

1. “Det Tyska Sänket” (Strukturell kris i DACH)

Risken är att Tysklands problem inte är cykliska utan strukturella.

Mekanism: Om tysk industri permanent tappar konkurrenskraft mot Kina (p.g.a. energi och lön), kommer investeringsviljan (CAPEX) att vara låg i decennier. HMS har ca 23 % av sin försäljning i Tyskland.

Konsekvens: Även om USA går bra, blir det svårt att nå 7,5 miljarder i omsättning om en fjärdedel av marknaden krymper eller står stilla. Exponeringen mot fordonsindustrin är särskilt sårbar om tyska OEM:er misslyckas med EV-omställningen.

2. Värderingskompression vid Minsta Besvikelse

Med P/E 46x är förväntansbilden extremt uppskruvad.

Mekanism: Aktiemarknaden har prisat in en “mjuklandning” i ekonomin och perfekt exekvering av HMS.

Konsekvens: Om den organiska tillväxten faller tillbaka till låga ental (t.ex. p.g.a. valuta eller makro), eller om integrationskostnader för Red Lion drar ut på tiden, kan aktien snabbt straffas. En multipelkontraktion ner till historiska 30x skulle innebära ett kursfall på över 30 %, även om vinsten är stabil. “Execution risk” är den enskilt största finansiella risken.

11. Slutsats

HMS Networks har under 2025 bevisat sin motståndskraft och strategiska fingertoppskänsla. Q3-rapporten var beviset på att bolaget kan växa organiskt och bibehålla marginaler även i en tuff miljö, tack vare en framgångsrik expansion i Nordamerika och strikt kostnadskontroll.

Förvärvet av Red Lion Controls ser ut att bli en av bolagets mest framgångsrika affärer, strategiskt positionerat för att rida på vågen av amerikansk återindustrialisering. Samtidigt visar “Strategi 2030” att ledningen inte slår sig till ro, utan aktivt arbetar för att transformera affärsmodellen mot mjukvara och återkommande intäkter.

För investeraren handlar beslutet om tidshorisont. På kort sikt (6-12 månader) finns risk för volatilitet kopplat till Tyskland och värderingsnivåer. Men för den som delar ledningens vision om 2030 och tror på den industriella digitaliseringens megatrend, framstår HMS Networks som ett kärninnehav i en tekniktung portfölj. Bolaget har “skin in the game”, en tydlig plan, och vinden i ryggen på sina viktigaste tillväxtmarknader.

Bull Case (Optimistiskt Scenario)

Den organiska tillväxten accelererar till >10 % under 2026 drivet av USA.

EBITA-marginalen expanderar mot 30 % tack vare skalbarhet och synergier.

SaaS-intäkterna börjar synas i siffrorna, vilket driver upp värderingsmultipeln ytterligare.

Aktien når 600 SEK inom 18 månader.

Bear Case (Pessimistiskt Scenario)

En recession i USA eller fördjupad kris i Tyskland stryper investeringsviljan.

Integrationen av Red Lion stöter på patrull (kulturkrockar, tappade nyckelpersoner).

Värderingen komprimeras från P/E 46x till 25x om tillväxten uteblir, vilket skulle halvera aktiekursen.

Rekommendation: Köp (Ackumulera)

För er som antas vara intresserad av långsiktigt kvalitetsägande, är rekommendationen att ackumulera HMS Networks.

Köpzon: Under 410 SEK.

Säljzon: Över 550 SEK (på kort sikt).

Tidshorisont: 3-5 år.

Den nuvarande värderingen är hög, men motiverad av den unika positionen. HMS är “järnvägsrälsen” för den datadrivna fabriken. Så länge fabriker behöver bli smartare, kommer HMS att växa. Q3-rapporten bekräftade att vändningen är här. Det är dags att kliva på tåget, men gör det med öppna ögon för volatiliteten.