Deep Dive: Hacksaw

Hög tillväxt, 82 % rörelsemarginal och oförtjänt rabatt – varför det plötsliga VD-bytet skapar ett mycket attraktivt läge i iGaming-sektorns dolda teknikpärla.

Hacksaw AB (publ) är en snabbväxande svensk B2B-leverantör inom iGaming som utvecklar digitala slots och plattformslösningar. Bolaget kännetecknas av en extremt skalbar affärsmodell med en stabil rörelsemarginal (EBIT) på 82 % och en helt skuldfri balansräkning.

De mest centrala investeringspunkterna utgörs av den proprietära OpenRGS-plattformen, som skapar starka nätverkseffekter genom externa studior, samt den snabba geografiska expansionen i Nordamerika.

Som tre främsta höjdpunkter för aktien identifieras den starka kassaflödesgenereringen, bruttomarginaler på 96 % samt en attraktiv värdering under historiska multiplar.

De två huvudsakliga riskerna är den kortsiktiga osäkerheten efter det plötsliga VD-bytet i april 2026 samt framtida regulatoriska förändringar på mogna europeiska marknader. Baserat på en gedigen finansiell utveckling och bolagets starka konkurrensfördelar framstår nuvarande värdering som mycket låg, vilket gör den övergripande rekommendationen mycket attraktiv.

2. Introduktion

Hacksaw AB (publ), en av de mest lönsamma och snabbväxande mjukvaruleverantörerna på den svenska midcap-scenen. Hacksaw är listat på Nasdaq Stockholm under tickern HACK sedan juni 2025. Bolaget utvecklar och distribuerar digitala slots, skraplotter och direktvinstspel. Geografiskt har bolaget sin tyngdpunkt i Europa (EMEA), men uppvisar en snabbt växande närvaro i Nord- och Sydamerika samt Asien-Stillahavsområdet.

Det som gör Hacksaw speciellt i den globala iGaming-sektorn är den renodlade B2B-modellen baserad på en egenutvecklad Remote Gaming Server (RGS)-plattform. Genom att fungera som en ren teknikleverantör undviker bolaget de höga spelaranskaffningskostnader och den direkta regulatoriska exponering som iGaming-operatörer brottas med. Den moderna mjukvaruarkitekturen tillåter blixtsnabba anpassningar till lokala lagkrav, vilket ger bolaget en oöverträffad skalbarhet och marginaler som påminner om de mest lönsamma globala SaaS-bolagen.

3. Historik & Ursprung

Hacksaw grundades den 13 november 2017 i Stockholm av ett team av branschveteraner med visionen att störa den traditionella och ofta konservativa spelmarknaden. Den initiala affärsidén fokuserade på att revolutionera och digitalisera skraplotter med en strikt “mobile-first”-filosofi. Detta var ett strategiskt genidrag, då skraplotter var ett underprioriterat segment hos de stora etablerade spelleverantörerna, vilket gav Hacksaw en snabb och ostörd väg till marknadspenetration.

Under 2019 lanserade bolaget sin första videoslot i Pocketz-serien, vilket markerade startskottet för en framgångsrik expansion in i det betydligt större slotsegmentet. Bolaget erhöll snabbt tunga licenser från bland annat Malta Gaming Authority (MGA) och Storbritanniens Gambling Commission, vilket följdes av expansion till lokalt reglerade marknader som Grekland, Danmark och Spanien under 2021.

Den finansiella framgången banade väg för börsnoteringen på Nasdaq Stockholm den 25 juni 2025. IPO-erbjudandet sattes till en fast kurs om 77 SEK per aktie, vilket värderade bolaget till cirka 22 miljarder SEK. Noteringen tecknades flera gånger om och attraherade både tunga internationella institutioner och den breda nordiska allmänheten. Eftersom Hacksaw redan var djupt kassaflödespositivt bestod erbjudandet enbart av befintliga aktier från grundare och tidiga investerare, vilket innebar att ingen utspädning skedde för bolagets verksamhet.

4. Affärsmodell & Struktur

Hacksaws affärsmodell är elegant i sin enkelhet men extremt kraftfull i sin finansiella utväxling. Intäktsgenereringen sker via en så kallad “revenue share”-modell, där Hacksaw erhåller en fastställd procentuell andel av den nettoomsättning (Gross Gaming Revenue, GGR) som genereras på bolagets spel hos anslutna operatörer. Det innebär att Hacksaw har en direkt hävstång på den globala speltillväxten utan att bära någon kreditrisk eller utbetalningsrisk för spelarnas vinster.

Verksamheten vilar på två bärande pelare: den egna spelutvecklingen samt plattformstjänsten OpenRGS. Medan den egna studion utvecklar högkvalitativa titlar med distinkt grafik och hög volatilitet, fungerar OpenRGS som en öppen distributionsplattform. Genom OpenRGS kan oberoende tredjepartsstudior (såsom Kitsune, Ace Roll, Aloha Gaming och Jinx Gaming) utveckla sina spel direkt på Hacksaws serverarkitektur och omedelbart få tillgång till Hacksaws globala distributionsnätverk av operatörer.

Denna decentraliserade plattformsmodell skapar starka nätverkseffekter. Hacksaw kan skala upp spelportföljen exponentiellt utan att öka sina egna utvecklingskostnader eller personalstyrka. Det är denna strukturella fördel som möjliggör en bruttomarginal på 96,5 % och en rörelsemarginal på 82 %, nyckeltal som är i princip ouppnåeliga i mer decentraliserade eller personalintensiva affärsmodeller.

Konkurrensfördelarna (moats) är tydliga:

Distributionskraft: Direkt integration med över 3 000 operatörsvarumärken globalt.

Regulatorisk vallgrav: Över 35 erhållna jurisdiktionslicenser, vilket kräver enorma resurser och tid för en ny konkurrent att replikera.

Teknisk inlåsning: Operatörer integrerar Hacksaws RGS djupt i sina egna system, vilket skapar höga byteskostnader.

5. Ledning, Styrelse och Ägarbild

Hacksaw uppvisar en stark ägarbild där grundarna och styrelsemedlemmarna har ett betydande “skin in the game”. Den största ägaren är Karl Rausing via bolaget Fractional Holding AB med 16,9 % av kapitalet, följt av medgrundaren David Plepel via Lollipop Assets Ltd med 9,89 %. Den institutionella basen är solid, där bland annat Movestic Fonder innehar 9,97 %.

I styrelsen sitter Patrick Svensk som ordförande. Den 30 april 2026 meddelade styrelsen ett överraskande VD-skifte då Christoffer Källberg, som lett bolaget genom IPO-fasen, entledigades från sin post. Styrelsen motiverade beslutet med att Hacksaw behöver ett nytt ledarskap för att optimera nästa tillväxtfas. Styrelseledamoten Ana Vrabic Verdir har klossat luckan som interimistisk koncernchef under tiden en permanent rekryteringsprocess pågår. Den operativa driften av speldivisionen leds fortsatt av Marcus Cordes, vilket borgar för stabilitet i de kommersiella relationerna. Den 1 januari 2026 tillträdde även Mikael Rahm som ny CFO efter Per Alnefelt. Både Mikael Rahm och den tidigare VD:n har visat starkt förtroende genom betydande insiderköp under februari 2026.

För to att säkra nyckelpersoners incitament har styrelsen kallat till extra bolagsstämma den 15 juni 2026 för att besluta om det långsiktiga optionsprogrammet Key Employee LTIP 2026/2029:2. Programmet omfattar upp till 2 000 000 warrants där varje option ger rätt att teckna en ny aktie under sommaren 2029, vilket skapar en sund intressegemenskap med aktieägarna.

6. Finansiell Utveckling

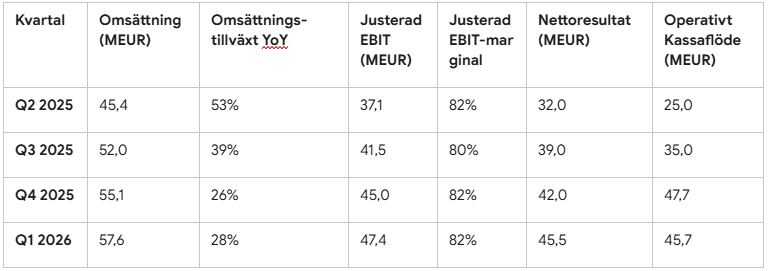

Hacksaws finansiella utveckling är ett mönsterexempel på operativ hävstång. Under helåret 2025 ökade de totala intäkterna med 44 % till 197,5 MEUR. Det justerade rörelseresultatet (EBIT) steg till 161,4 MEUR, vilket motsvarar en rörelsemarginal på 82 %.

Den finansiella styrkan cementerades ytterligare i Q1-rapporten 2026, som presenterades den 28 april 2026. Intäkterna under årets första kvartal växte med 28 % till 57,6 MEUR (37 % i fasta växelkurser). Det justerade rörelseresultatet uppgick till 47,4 MEUR med en intakt marginal på 82 %. Periodens nettoresultat landade på 45,5 MEUR, motsvarande ett resultat per aktie (EPS) på 0,157 EUR (+49 % YoY).

Hacksaws tillväxt är helt organisk. Bolaget har valt en väg utan stora, riskfyllda förvärv. Den nystartade grenen Hacksaw Ventures investerar uteslutande mindre belopp i tidiga skeden hos samarbetspartners (exempelvis Jinx Gaming) för att knyta dem till OpenRGS-plattformen.

Soliditeten är extremt hög och uppgår till över 85 %. Balansräkningen är helt fri från räntebärande bankskulder. Kassan uppgick vid utgången av mars 2026 till 176,5 MEUR. Tack vare minimal kapitalbindning (låga CapEx-krav på cirka 6 MEUR årligen) konverteras i princip hela rörelseresultatet direkt till fritt kassaflöde.

Detaljer och Q&A från analytikerkonferensen (Q1 2026)

Under den senaste telefonkonferensen och efterföljande Q&A-session för Q1 2026 presenterade ledningen flera viktiga operativa och strategiska detaljer som belyser bolagets underliggande styrka och framtida fokus:

Portföljspridning och låg koncentrationsrisk: Ledningen bekräftade att Hacksaws bäst presterande enskilda speltitel bidrog med 10 % av kvartalets bruttospelöverskott (Gross Gaming Revenue, GGR). De tio bäst presterande spelen stod tillsammans för 43 % av GGR, vilket innebär att hela 57 % av intäkterna genereras av den breda backkatalogen. Det visar på en exceptionellt låg produktkoncentration för sektorn. De två mest populära dragplåstren i spelkatalogen är Le Bandit och Le Bunny, som vardera har nått över 60 000 unika placeringar (”tiles”) fördelade på över 2 250 operatörssajter globalt.

OpenRGS som en baslinje för skalning: OpenRGS-plattformen (avgifter från anslutna tredjepartsstudior) utgör i dagsläget under 10 % av bolagets totala intäkter men uppvisar en mycket snabb tillväxt. Under Q&A poängterade ledningen att den nuvarande lanseringskadensen om 15 tredjepartsspel per kvartal är att betrakta som en “baseline” (baslinje) framöver. Detta gör att speltillväxten kan fortsätta att accelerera helt utan att tynga Hacksaws interna utvecklingskostnader.

Fokus på “Share of Wallet” i USA: På analytikerfrågor angående USA-expansionen förtydligade ledningen att den kortsiktiga strategin i USA primärt handlar om att fördjupa relationerna och vinna mer av de befintliga operatörernas plånböcker (”share of wallet”). Man förlitar sig därmed inte på, eller förväntar sig, att den amerikanska marknaden ska expandera regulatoriskt i en dramatisk takt i närtid.

Kassaflödesjusteringar och CapEx-disciplin: CFO Mikael Rahm lyfte fram att CapEx under kvartalet landade på låga 2,4 MEUR, vilket motsvarar endast cirka 4 % av omsättningen. Vidare förklarade ledningen av kassaflödet från den löpande verksamheten under motsvarande period föregående år (Q1 2025: 40,8 MEUR) var positivt påverkat av en utdelningsrelaterad engångspost på netto 6 MEUR. Justerat för denna engångseffekt uppgick den faktiska underliggande tillväxten i det operativa kassaflödet under Q1 2026 till mycket starka 32 % (och 31 % för det underliggande fria kassaflödet).

7. Kapitalallokering

Med ett årligt fritt kassaflöde som närmar sig 170 MEUR har Hacksaw en angenäm kapitalallokeringssituation. Koncernens prioriteringsordning är tydlig och fokuserar på maximal aktieägaravkastning kombinerat med strategisk flexibilitet:

Utdelningar: Vid årsstämman den 27 april 2026 klubbades en utdelning på 0,40 EUR per aktie, vilket innebar en total utbetalning till aktieägarna på cirka 115,7 MEUR. Detta motsvarar en utdelningsandel på 80,6 % av 2025 års vinst per aktie (0,496 EUR). Direktavkastningen uppgår därmed till attraktiva 5,5 %.

Aktieåterköp: Styrelsen har föreslagit ett mandat för återköp av upp till 10 % av de utestående egna aktierna. Givet den nuvarande låga värderingen är detta en mycket värdeskapande åtgärd som ger en direkt vinsttillväxt per kvarvarande aktie.

Strategiska investeringar: Via Hacksaw Ventures investerar bolaget opportunistiskt i tidiga skeden hos innovativa studios. Genom att undvika traditionell och dyr M&A hålls integrationsriskerna nere samtidigt som avkastningen på investerat kapital (ROIC) förblir i absolut världsklass på över 116 %.

Skuldsättning: Hacksaw har ett internt mål att hålla nettoskulden under noll (det vill säga behålla en strukturell nettokassa). Nettokassan förväntas öka successivt under de kommande åren, vilket ger bolaget en enorm krockkudde mot eventuella marknadschocker.

8. Estimat 2026–2028

Analysens estimat bygger på antagandet om en uthållig strukturell tillväxt inom iGaming, där lokalt reglerade marknader vinner marknadsandelar. Det antas att Hacksaws OpenRGS fortsätter att attrahera studios och att expansionen i USA kompenserar för en något lägre tillväxttakt i Europa.

Eftersom Hacksaws affärsmodell är mjukvarubaserad faller marginalerna inte vid ökad volym. Tvärtom väntas rörelsemarginalen bita sig fast kring 80 % över hela prognosperioden, med en EPS som nästan fördubblas till 1,11 EUR senast 2028.

9. Värdering

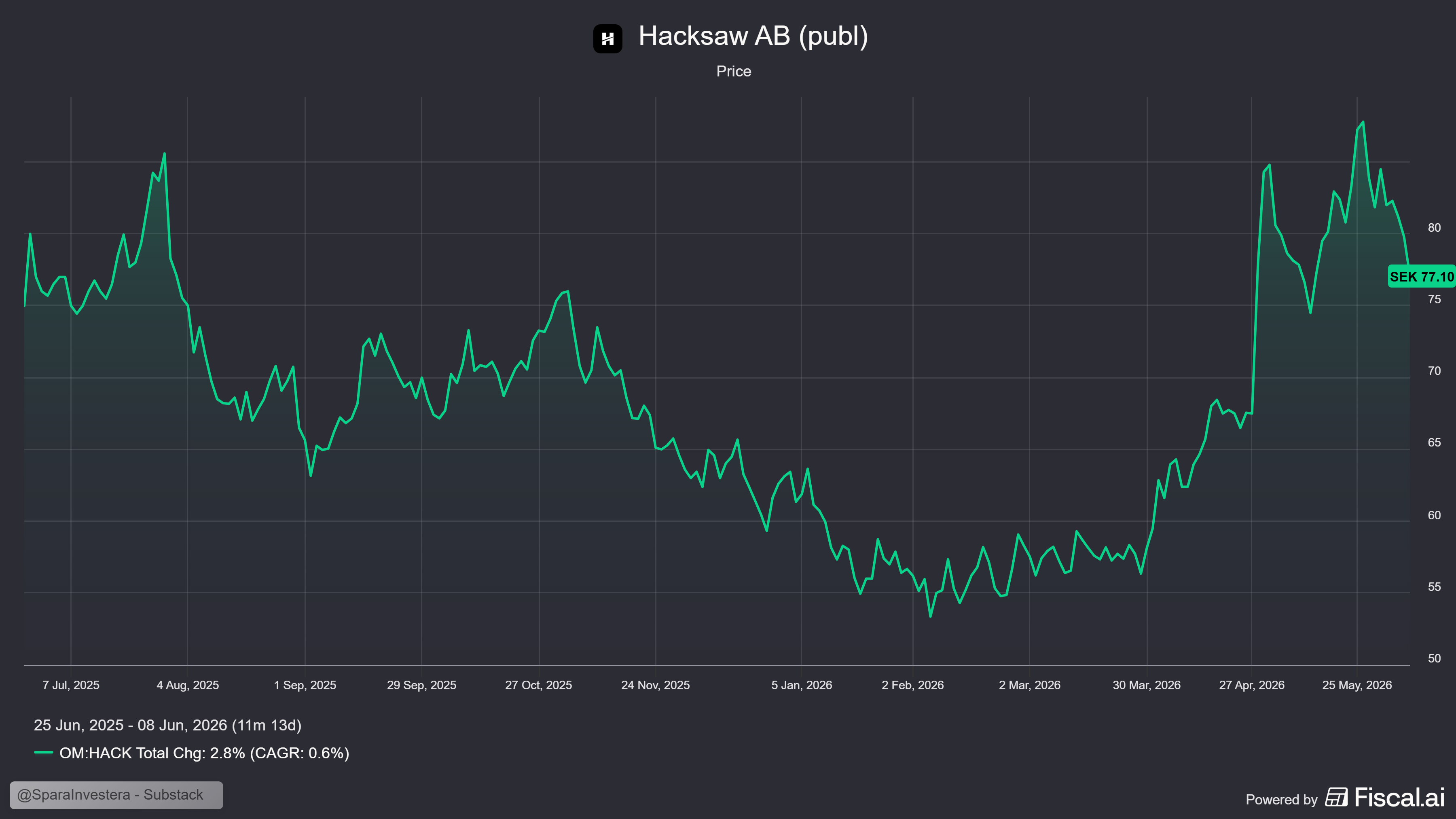

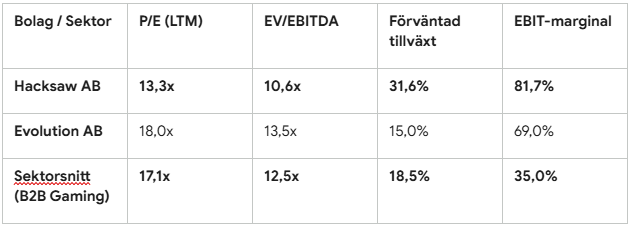

Hacksaw-aktien handlas i skrivande stund till 77,40 SEK. Detta värderar hela bolaget till cirka 22,38 billiarder SEK, vilket motsvarar ungefär 2,0 miljarder EUR. Relaterat till bolagets lönsamhet och tillväxtprofil är detta en anmärkningsvärt låg värdering.

P/E (LTM): 13,3x.

P/E (2026E): 10,2x.

P/E (2027E): 8,0x.

EV/EBITDA: 10,6x.

Vid en jämförelse med relevanta teknikbolag och sektorkollegor framstår rabatten tydligt:

Hacksaw värderas betydligt lägre än sektorkollegan Evolution, trots en högre marginalprofil och starkare organisk tillväxt. Jämfört med traditionella svenska högkvalitativa serieförvärvare (som Lagercrantz), som värderas till nära 30x EBIT, har Hacksaw en betydligt högre strukturell skalbarhet då tillväxten inte kräver kontinuerlig kapitalallokering till nya förvärv.

Marknaden prissätter för närvarande Hacksaw med en oförtjänt rabatt (multiple discount). Denna rabatt härrör primärt från det nyligen annonserade VD-bytet samt bolagets relativt korta historik på börsen. Rättvist värderad borde aktien handlas till en “multiple premium” på minst 18-20x EBIT, vilket skulle motivera en riktkurs på över 110 SEK. Detta placerar bolaget i en mycket attraktiv del av sin värderingscykel där nedsidan begränsas av kassan och uppsidan är betydande.

10. Drivkrafter & Risker (12 månader framåt)

Hacksaws utveckling det närmaste året kommer att formas av tre tydliga tillväxtdrivande gröna flaggor och två regulatoriska samt operativa röda flaggor.

Den första gröna flaggan är expansionen på den nordamerikanska marknaden. Att bolaget erhållit licens i Connecticut och nyligen rullat ut sina titlar hos FanDuel i Pennsylvania samt bet365 visar dass Hacksaw framgångsrikt lyckas följa de absolut största iGaming-operatörerna i deras geografiska expansion. Den andra gröna flaggan är skalbarheten i OpenRGS-plattformen. Allt eftersom fler partnerstudior ansluter sig ökar lanseringsfrekvensen av nya spel helt utan att Hacksaws egna utvecklingskostnader stiger, vilket trycker upp det fria kassaflödet till nya rekordnivåer. Den tredje gröna flaggan är det pågående kapitalöverföringsprogrammet. Kombinationen av en direktavkastning på 5,5 % och det föreslagna aktieåterköpsprogrammet på upp till 10 % av kapitalet ger ett mycket starkt krockskydd för aktiekursen på dessa nivåer.

Den främsta röda flaggan under det kommande året är det operativa ledarskapsskiftet. Entledigandet av Christoffer Källberg i slutet av april 2026 skapar en tillfällig osäkerhet. Även om styrelsen pekar på en planerad strategiändring, kan en utdragen process för att hitta en permanent VD dämpa det kommersiella tempot och skapa oro bland större institutionella ägare. Den andra röda flaggan är den ständiga regulatoriska osäkerheten på mogna europeiska marknader. Skärpta restriktioner, höjda spelskatter eller oväntade förändringar i lokala licenskrav kan dämpa den organiska tillväxten i EMEA, vilket ställer höga krav på Hacksaws regelefterlevnadsteam.

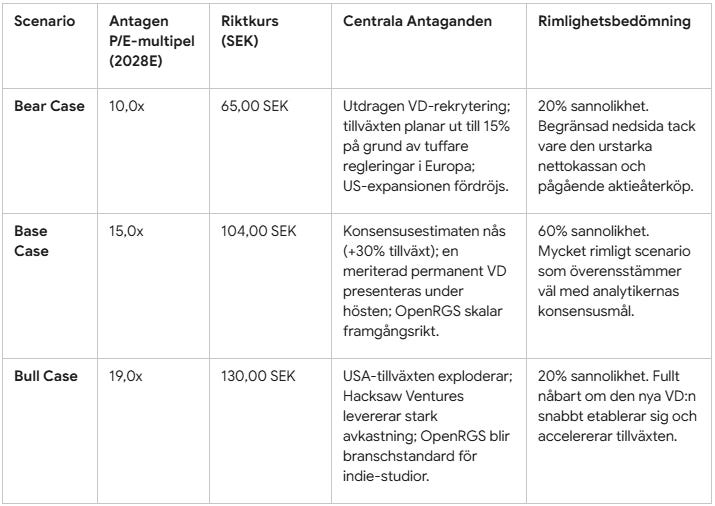

11. Scenarioanalys

En scenarioanalys visar på en mycket asymmetrisk risk/reward-profil i Hacksaw-aktien, där nedsidan dämpas kraftigt av den massiva nettokassan.

I Bear Case antas att rekryteringen av ny VD drar ut på tiden och att tillväxten i Nordamerika mattas av. Det fria kassaflödet förblir dock starkt, vilket ger ett effektivt golv runt 65 SEK. Base Case reflekterar konsensusförväntningarna där bolaget fortsätter att växa med cirka 30 % under hög lönsamhet, vilket snabbt bör lyfta aktien mot riktkursen 104 SEK. I Bull Case lyckas bolaget accelerera tillväxten ytterligare via OpenRGS, vilket motiverar en multipel närmare historiska mjukvaruvärderingar och en riktkurs på 130 SEK.

12. Sammanfattande bedömning

Hacksaw framstår som en av de mest attraktiva mjukvaruinvesteringarna på den svenska börsen just nu. Bolaget erbjuder en sällsyn kombination av urstark tillväxt (30 %+), branschledande rörelsemarginaler (82 %) och en defensiv balansräkning med över 170 MEUR i nettokassa. Plattformstänkandet kring OpenRGS ger bolaget en fantastisk skalbarhet som påminner om ren mjukvara snarare än traditionell spelutveckling.

Det som behöver bevakas noggrant framåt är tillsättningen av den permanenta VD:n samt att lanseringskadensen hos anslutna tredjepartsstudior bibehålls. Aktien passar utmärkt för långsiktiga kvalitetsinvesterare som söker exponering mot iGaming men som vill undvika den operativa risken hos konsumentinriktade operatörer, samt för investerare som uppskattar en hög direktavkastning i kombination med aktieåterköp.

Ansvarsfriskrivning: Finansiella investeringar innebär alltid en risk. Aktier kan både stiga och falla i värde, och det är inte säkert att en investerare får tillbaka det insatta kapitalet. Denna analys ska inte ses som en specifik köp- eller säljrekommendation, utan är endast avsedd som informations- och utbildningsmaterial.