Deep Dive: Evolution AB

livekasino-gigantens väg mot stabilitet och förnyad tillväxt

Välkommen till dagens analys.

Vi adresserar idag ett av de mest diskuterade och kontroversiella bolagen på den svenska börsen: Evolution AB. Efter ett 2025 som präglats av regulatoriska motvindar, cyberkriminalitet och en historisk nedvärdering av aktien, står bolaget inför ett 2026 som markerar dess 20-årsjubileum. Frågan varje investerare ställer sig är om den nuvarande värderingen representerar en unik köpmöjlighet i ett högkvalitativt tillväxtbolag eller om de strukturella utmaningarna i Europa och Asien har förändrat investeringstesen permanent. I denna rapport går vi på djupet i verksamheten, ledningen, de juridiska striderna och de framåtblickande katalysatorerna.

Executive Summary: Kontrasten mellan operativ styrka och finansiell stagnation

Evolution AB rapporterade ett helår för 2025 som kan beskrivas som ett av de mest utmanande men samtidigt operativt mest intensiva i bolagets historia. Medan den finansiella rapporten för det fjärde kvartalet 2025 visade en omsättningsminskning på 3,7 procent till 514,2 miljoner euro, betonade ledningen att 2025 har varit ett av de starkaste åren någonsin ur ett produkt- och expansionsperspektiv. Bolaget har framgångsrikt navigerat genom komplexa miljöer, inklusive införandet av strikt “ring-fencing” i Europa för att skydda sina licenser och motverka illegal vadhållning, samt intensiva insatser mot cyberkriminalitet i Asien.

Kärnan i Evolution förblir dess exceptionella lönsamhet. Trots de yttre störningarna lyckades bolaget leverera en EBITDA-marginal på 66,1 procent för helåret 2025, vilket ligger inom det kommunicerade målet på 66–68 procent. Kassaflödet är fortsatt starkt, och bolaget har under 2025 återfört cirka 1,1 miljarder euro till aktieägarna genom utdelningar och aktieåterköp, vilket motsvarar en total direktavkastning och återköpsyield på 9,3 procent. Marknadens fokus ligger nu på 2026, där partnerskapet med Hasbro och lanseringen av över 110 nya spel förväntas bli en drivkraft för tillväxt. Samtidigt hänger den juridiska tvisten med Playtech och den pågående granskningen från UK Gambling Commission som ett moln över aktien. Värderingen har sjunkit till historiskt låga nivåer, med en forward P/E på cirka 10–11x och EV/EBITDA runt 7x, vilket står i skarp kontrast till bolagets historiska snitt på över 25x.

Affärsmodellens anatomi: Varför Evolution dominerar livekasino-marknaden

Evolutions affärsmodell bygger på att vara den ledande B2B-leverantören av livekasino-lösningar globalt. Till skillnad från traditionella operatörer tar Evolution ingen direkt spelrisk. Istället tjänar de pengar genom en provisionsbaserad modell där de erhåller en procentandel av operatörens bruttoöverskott (Gross Gaming Revenue, GGR) som genereras via Evolutions plattform. Denna struktur innebär att Evolution gynnas av den generella tillväxten i onlinemarknaden utan att exponeras för de svängningar i sportresultat eller stora vinster som enskilda operatörer kan drabbas av.

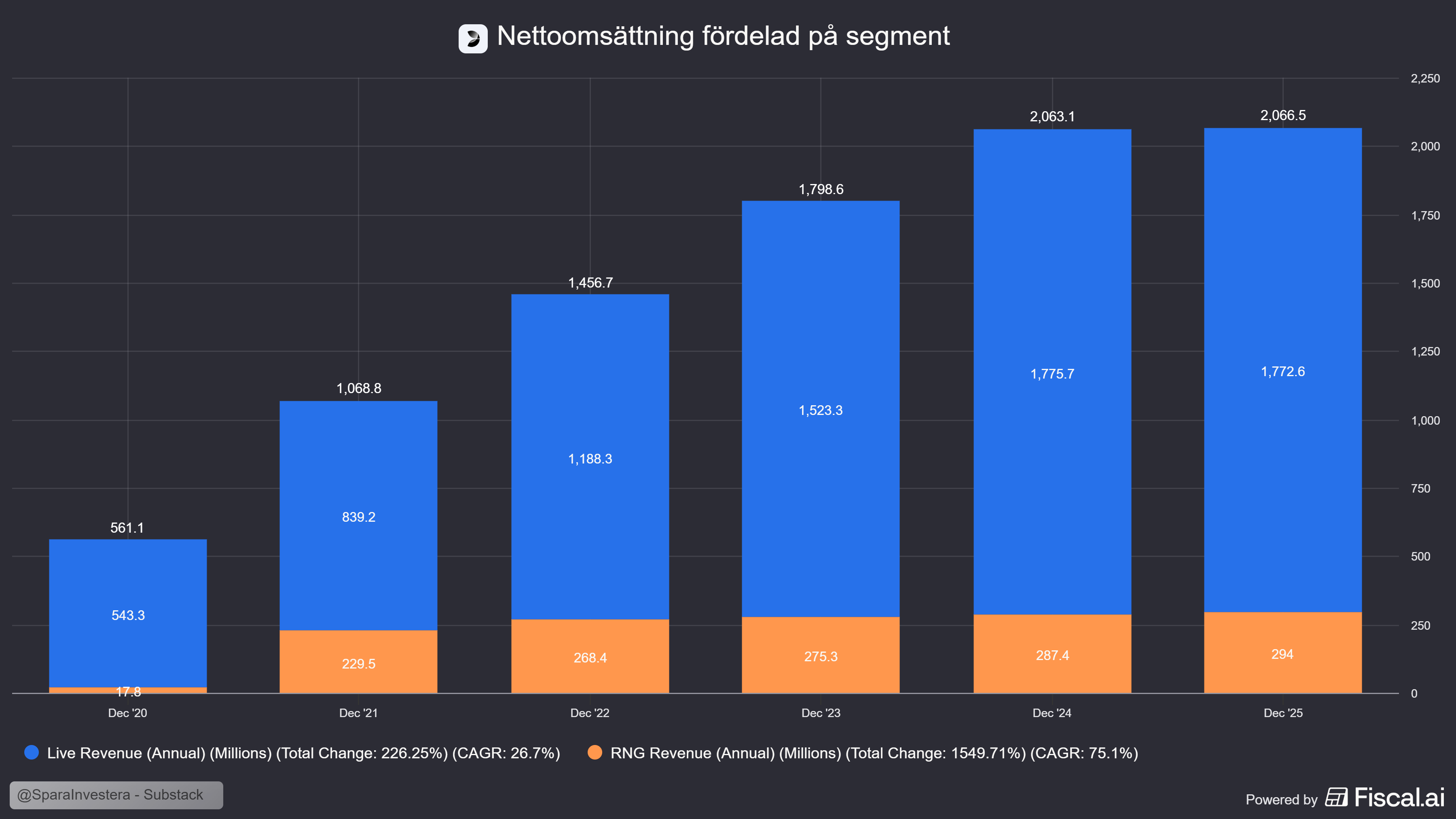

Live Casino: Den digitala upplevelsens guldstandard

Livekasino-segmentet utgör ryggraden i Evolution och stod för cirka 86 procent av koncernens totala intäkter under 2025. Framgången vilar på bolagets förmåga att återskapa den fysiska kasinoupplevelsen digitalt med professionella dealers och högkvalitativ streaming. Denna del av verksamheten är extremt skalerbar. När en studio väl är byggd och infrastrukturen på plats, kan ett stort antal spelare ansluta till samma bord, vilket driver marginalexpansion i takt med att volymerna ökar. Evolution har under åren byggt upp ett ekosystem av studios globalt, vilket skapar betydande inträdesbarriärer för konkurrenter som saknar samma geografiska räckvidd och tekniska djup.

Evolution har lyckats skapa betydande vallgravar genom nätverkseffekter där ju fler spelare en operatör har, desto mer attraktiva blir Evolutions bord, särskilt inom segmentet “Game Shows” där massivt deltagande skapar en unik atmosfär. Den tekniska komplexiteten i att streama tusentals samtidiga bord dygnet runt med minimal latens kräver en infrastruktur som få konkurrenter kan matcha. Dessutom fungerar bolaget som en garant för operatörer genom sina licenser i 54 jurisdiktioner, vilket säkerställer att spelen följer lokala lagar och är rättvisa.

RNG och slots: En strategisk komplettering

Genom strategiska förvärv av bolag som NetEnt, Red Tiger, Big Time Gaming och Nolimit City har Evolution skapat en stark position även inom RNG-spel (Random Number Generator). Även om tillväxten i detta segment har varit svagare än förväntat under de senaste åren, såg bolaget tecken på förbättring under tredje kvartalet 2024 med en tillväxt på 8,5 procent. Strategin är att utnyttja Evolutions breda distributionsnätverk för att sälja in slots-portföljen till befintliga livekasino-kunder, vilket skapar korsförsäljningsmöjligheter och stärker operatörernas beroende av Evolutions plattform.

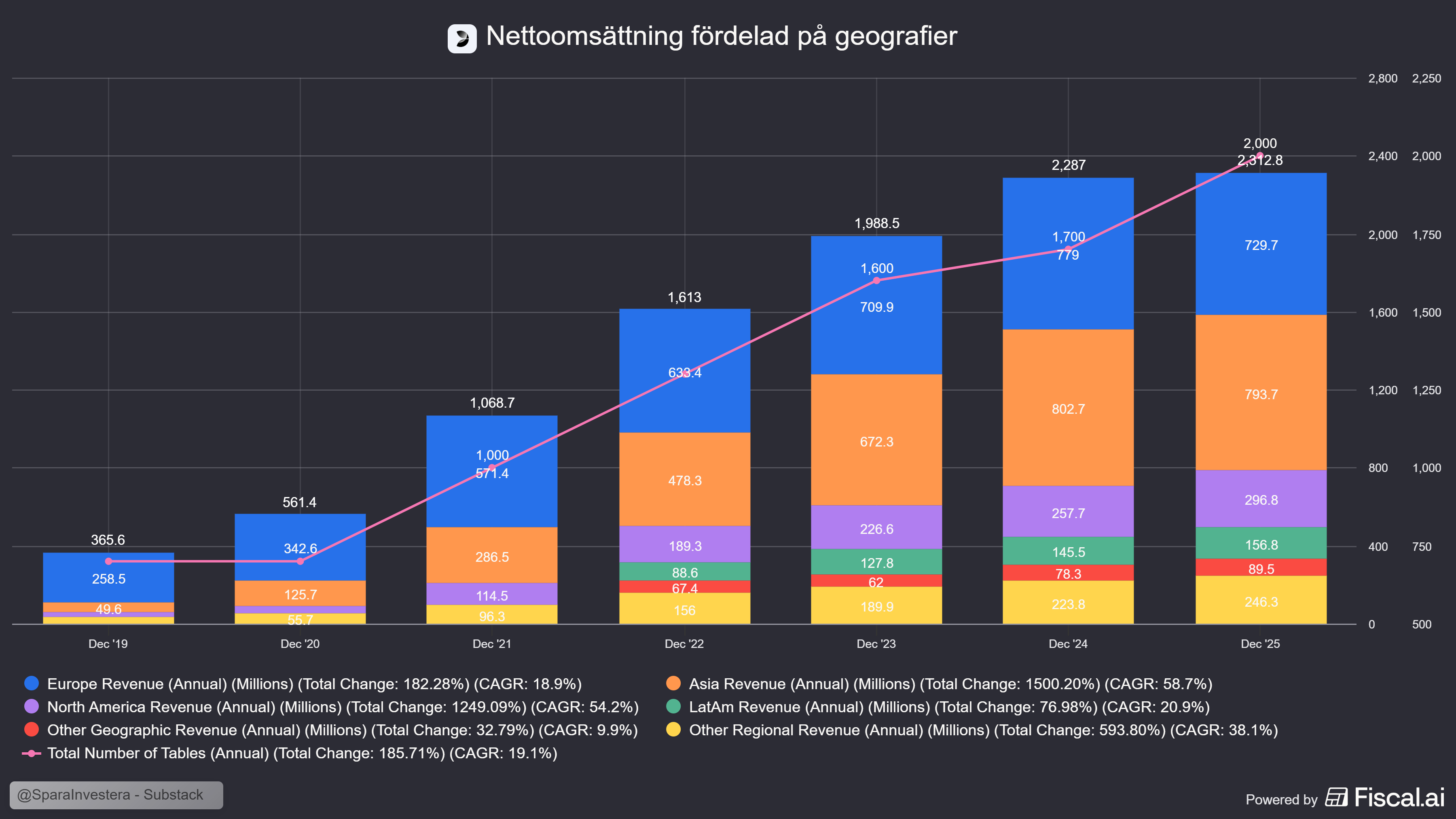

Geografisk intäktsfördelning och regulatorisk transparens

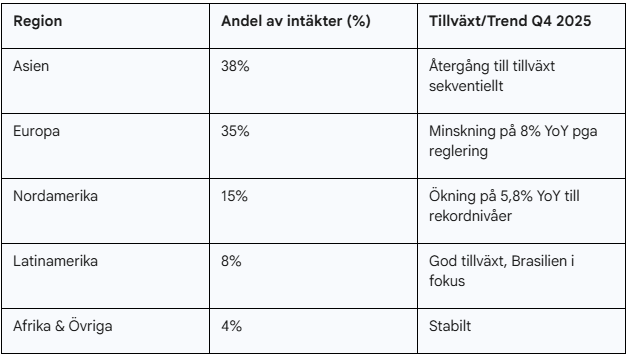

För att möta ökad regulatorisk granskning introducerade Evolution under fjärde kvartalet 2025 en mer detaljerad geografisk nedbrytning av intäkter baserat på spelarnas IP-adresser, snarare än enbart kundernas legala hemvist. Detta ger en tydligare bild av var den faktiska aktiviteten sker och hur bolaget påverkas av lokala regleringar.

Denna transparens visar att Asien nu är bolagets största region, men också den mest komplexa ur ett säkerhetsperspektiv. Att endast 47 procent av intäkterna (baserat på IP) kommer från fullt reglerade marknader är en nyckelfaktor som marknaden värderar in som en risk.

Geografisk genomgång: Från motvind i Europa till tillväxt i USA och Brasilien

För att förstå Evolutions framtid måste vi analysera de regionala dynamikerna separat. Martin Carlesund har varit tydlig med att 2025 handlade om att säkra bolagets långsiktiga hållbarhet genom striktare efterlevnad och tekniska skyddsåtgärder.

Europa: Utmaningen med kanaliseringsgrad

Europa var den svagaste regionen under fjärde kvartalet 2025, med en intäktsminskning på cirka 8 procent. Den främsta orsaken är den sjunkande kanaliseringsgraden – andelen spelare som väljer licensierade operatörer framför olicensierade – i länder som Nederländerna, där den uppskattas vara under 50 procent. Eftersom Evolution konsekvent väljer att endast leverera till licensierade operatörer, tappar de marknadsandelar när spelare drivs till den svarta marknaden av strikta lokala regleringar eller höga skatter för operatörerna. Bolagets svar har varit att implementera marknadens strängaste geolocation-blockering, vilket kortsiktigt har kostat tillväxt men långsiktigt skyddar bolagets rykte och licenser i stora jurisdiktioner.

Asien: Framsteg i kampen mot cyberkriminalitet

Asien har varit en källa till oro för investerare under de senaste två åren. Bolaget drabbades av sofistikerade attacker där kriminella aktörer stal Evolutions digitala strömmar och erbjöd dem på illegala plattformar, vilket urholkade intäkterna från legitima kunder. Under fjärde kvartalet 2025 rapporterade bolaget äntligen att de börjat se framsteg i bekämpningen av denna cyberkriminalitet, och regionen återvände till sekventiell tillväxt jämfört med det tredje kvartalet. Expansionen i Filippinerna, där det regulatoriska ramverket anses stabiliseras, ses som en viktig positiv faktor för framtiden.

Nordamerika och Latinamerika: Framtidens tillväxtmotorer

Nordamerika fortsatte att leverera goda resultat med en tillväxt på 5,8 procent i Q4 2025. Bolaget investerar kraftigt i nya studior för att möta efterfrågan, senast med planer för en ny studio i Michigan under varumärket Ezugi. I Latinamerika är Brasilien den stora möjligheten. Efter den nya regleringen som trädde i kraft i slutet av 2025 ser Evolution att spelare i allt högre grad upptäcker deras portfölj. Förvärvet av studior i Argentina och den fortsatta expansionen i Colombia visar på ett aggressivt grepp om regionen som förväntas bli en central del av tillväxten under 2026.

Produktinnovation: Hasbro och 2026 års offensiv

Innovation är Evolutions livsluft och den främsta faktorn som håller konkurrenterna på avstånd. Under 2025 lanserades “Lightning Storm”, som snabbt blev bolagets största framgång mätt i aktiva användare. Men det är 2026 som förväntas bli det verkliga genombrottet för nästa generations spelupplevelser genom det exklusiva samarbetet med Hasbro.

Det strategiska Hasbro-partnerskapet

Under mitten av 2025 ingick Evolution ett exklusivt flerårigt licensavtal med Hasbro, en världsledare inom leksaker och spel. Detta ger Evolution rätten att utveckla livekasino- och slotspel baserade på globala varumärken som Monopoly. Vid ICE-mässan i Barcelona 2026 presenterades de första titlarna som ska rullas ut under året:

MONOPOLY Filthy Rich: Beskrivs som bolagets mest ambitiösa live game show aldrig tidigare skådad, med en hög grad av interaktivitet och komplexitet.

Game Night: En liveupplevelse som kombinerar flera kända Hasbro-sällskapsspel i ett och samma format.

MONOPOLY Roulette: En innovativ blandning av det klassiska bordsspelet och det mest kända kasinoformatet.

Detta samarbete är kritiskt eftersom det minskar beroendet av generiska spelteman och skapar en igenkänningsfaktor som kan attrahera bredare spelargrupper. Det stärker också bolagets förhandlingsposition mot operatörerna, då dessa titlar förväntas bli måsten i varje kasinoportfölj.

Färdplanen för 2026: 119 nya titlar

Bolaget planerar att lansera totalt 119 spel under 2026. Utöver Hasbro-titlarna läggs stort fokus på att stärka identiteten för koncernens olika RNG-studior. Varje varumärke – NetEnt, Red Tiger, Nolimit City och Big Time Gaming – ska utveckla innehåll som bygger på deras unika arv och kreativa stil. Dessutom introduceras nästa fas av “Evolution Dream Creator”, ett verktyg som tillåter operatörer att själva designa och lansera exklusiva slot-titlar med hjälp av Evolutions mekanik.

Ledning, styrelse och ägarbild: I händerna på erfarna händer

Evolutions ledning och ägarstruktur har genomgått viktiga förändringar under det senaste året, där en ny huvudägare tagit en dominerande roll.

Kenneth Dart: Från opportunist till strategisk storägare

Miljardären Kenneth Dart, genom sitt bolag Candle Lake Ltd, har under 2024 och 2025 varit en mycket aktiv köpare av Evolutions aktier. I november 2025 flaggade han för ett innehav på 25,44 procent av kapitalet och rösterna. Detta gör honom till den odiskutabelt största ägaren. Darts intåg tolkas av många som en stark validering av bolagets fundamentala värde, särskilt givet hans historik av att investera i undervärderade men kassaflödesstarka tillgångar. Grundarna Jens von Bahr och Fredrik Österberg är fortfarande kvar som betydande ägare med cirka 11 procent av rösterna genom Österbahr Ventures AB.

Ledningens historik och incitamentsprogram

VD Martin Carlesund har lett bolaget sedan 2017 och har varit instrumentell i att transformera Evolution från en nischad europeisk leverantör till en global gigant. Ledningens incitament är starkt kopplade till aktieägarnas genom långsiktiga teckningsoptionsprogram.

Analys av incitamentsprogrammen:

Program 2023/2026: Innefattar cirka 1,9 miljoner utestående optioner med en teckningskurs på 1 296,60 SEK. Givet dagens aktiekurs kring 560 SEK krävs en massiv återhämtning för att dessa ska ge utdelning för ledningen, vilket skapar ett starkt tryck på att leverera resultat fram till slutet av 2026.

Program 2025/2028: Det senaste programmet omfattar upp till 2,05 miljoner optioner där teckningskursen sattes till 130 procent av genomsnittskursen i maj 2025. För att dessa ska få ett värde måste aktien stiga betydligt, och tilldelningen är dessutom kopplad till prestationer inom både finansiella mål (intäktstillväxt, EBITDA-marginal) och hållbarhetsmål.

Denna struktur säkerställer att ledningen fokuserar på långsiktigt värdeskapande snarare än kortsiktiga vinster, då deras egna framtida ersättningar är helt beroende av en väsentlig kursuppgång under de kommande 2–3 åren.

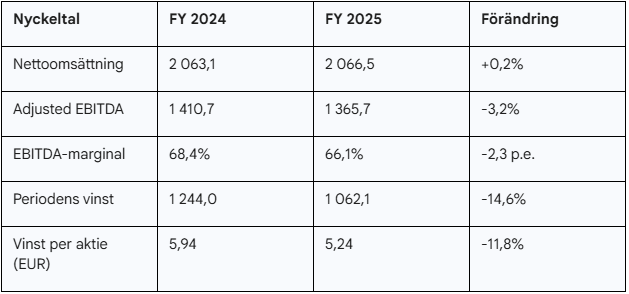

Finansiell utveckling: Enastående marginaler i en turbulent miljö

Trots den dämpade tillväxten under 2025 förblir Evolutions finansiella prestationer i en klass för sig inom spelindustrin.

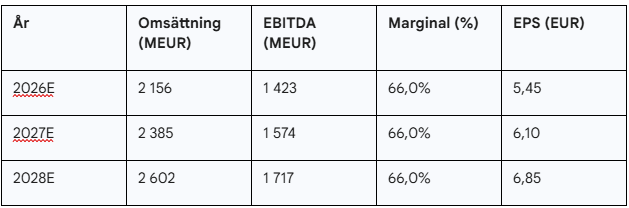

Finansiell snapshot (Miljoner EUR)

Minskningen i vinst per aktie beror till stor del på en högre effektiv skattesats till följd av nya globala skatteregler (Pillar Two) samt ökade personalkostnader i samband med lanseringen av nya studios i Brasilien och Filippinerna. Operativt sett har bolaget dock bibehållit en mycket hög effektivitet med en marginal som fortfarande ligger i toppskiktet globalt.

Analytikerkonferenser och ledningens dialog: Fokusfrågor under 2025

Under de senaste 12 månaderna har Evolutions kvartalsvisa analytikerkonferenser präglats av en ovanligt defensiv men öppen ton från VD Martin Carlesund. Centrala teman har varit den regulatoriska motvinden i Europa och de tekniska utmaningarna i Asien.

Europa och kanaliseringsgrad

Vid konferenssamtalen för Q4 2025 adresserades den sekventiella nedgången i Europa som en av de största orosmolnen. Martin Arnell från DNB Carnegie ställde frågor om de regulatoriska utmaningarna. Carlesund svarade att situationen i länder som Nederländerna är problematisk, där kanaliseringsgraden sjunkit under 50 procent. Han betonade att Evolution konsekvent väljer bort olicensierade operatörer, vilket gör att de kortsiktigt tappar marknad när spelare drivs till den svarta marknaden av strikta lokala regler.

Asien och cyberkriminalitet

En återkommande fråga under 2025 har varit hur Evolution bekämpar de cyberattacker som urholkat intäkterna i Asien. Carlesund har förklarat att det är en svår balansgång: att implementera för strikta motåtgärder skadar upplevelsen för legitima slutanvändare, medan för lätta åtgärder inte stoppar de kriminella. Under Q3 erkände ledningen att de hade “översträckt” sina tekniska filter, vilket slog negativt mot intäkterna. Vid bokslutskommunikén i februari 2026 gav man dock lugnande besked om att man ser framsteg och att regionen återvänt till tillväxt jämfört med det föregående kvartalet.

Strategiska frågor: AI, Galaxy Gaming och Playtech

Analytiker har under året lyft frågor om AI:s påverkan på affärsmodellen. Carlesund ser AI främst som ett verktyg för operativ effektivisering och som stöd för virtuella dealers, men insisterar på att den mänskliga interaktionen förblir Evolutions unika säljargument. Gällande förvärvet av Galaxy Gaming har ledningen avfärdat spekulationer om att Nevada-licensen skulle vara i fara på grund av nya riktlinjer för oreglerade marknader. Man upprepar att processen följer plan med förväntat avslut före den 17 juli 2026. Slutligen har Carlesund uttryckt förvåning över de metoder Playtech använt i sin “smutskastningskampanj”, men klargjort att det inte påverkat de kommersiella diskussionerna med partners.

Kapitalallokering

Evolution fortsätter att generera massiva kassaflöden. Under 2025 uppgick det operativa kassaflödet till 1,26 miljarder euro. Bolaget har en tydlig strategi att återföra minst 50 procent av nettovinsten till aktieägarna som utdelning, kombinerat med aggressiva aktieåterköp när värderingen anses låg. Under 2025 återfördes totalt cirka 1,1 miljarder euro, vilket motsvarar en total yield på cirka 9,3 procent. Per den 8 december 2025 ägde bolaget självt över 5,2 miljoner aktier.

Balansräkningen är extremt stark med en nettokassa. Vid utgången av 2025 uppgick de likvida medlen till 818 miljoner euro, medan de räntebärande skulderna var minimala. Denna finansiella styrka ger Evolution möjlighet att agera snabbt när förvärvsmöjligheter dyker upp, vilket exemplifieras av det pågående förvärvet av Galaxy Gaming.

Estimat 2026–2028

Här presenteras prognoser för de kommande tre åren baserat på bolagets nuvarande momentum och marknadens förväntningar.

Antaganden: Vi räknar med en gradvis återgång till ensiffrig tillväxt driven av USA och Brasilien, medan Europa förblir flackt under 2026. Marginalerna antas ligga kvar på 66 procent då bolaget fortsätter investera tungt i studioexpansion och produktutveckling.

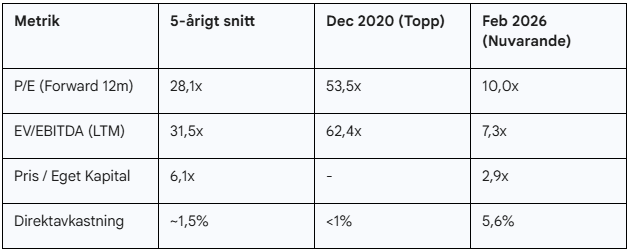

Värdering: En historisk anomali?

Evolution handlas för närvarande till värderingsnivåer som ligger långt under dess historiska genomsnitt. Denna “multiplikationskollaps” speglar marknadens oro för att bolagets tillväxtfas är över.

Jämförelse av värderingsmultiplar

Evolution handlas till en betydande rabatt jämfört med amerikanska och australiensiska kollegor trots att de har mer än dubbelt så höga marginaler. Detta tyder på att marknaden diskonterar en mycket negativ framtidsscenario för Evolution som inte nödvändigtvis stöds av den operativa verkligheten.

Drivkrafter & Risker (12 månader framåt)

3 “Gröna flaggor” (Positiva drivkrafter)

Hasbro-lanseringarna: Den spektakulära spelportföljen för 2026 med MONOPOLY-titlar i spetsen bör kunna driva både volym och engagemang.

USA & Brasilien: En stabilisering av de nya marknaderna ger grund för förnyad organisk tillväxt när regulatoriska frågetecken rätas ut.

Kvalitetsstämpel i Nevada: Ett godkänt förvärv av Galaxy Gaming i juli 2026 skulle fungera som en ultimat validering av Evolutions compliance.

2 “Röda flaggor” (Huvudrisker)

Regulatorisk instabilitet: Om den brittiska spelinspektionen (UKGC) landar i en negativ slutsats kring ring-fencing kan det leda till böter eller restriktioner.

Cyberbrottslighet: Även om situationen i Asien förbättras sekventiellt, utgör sofistikerade hackerattacker ett konstant hot mot bolagets mest lönsamma trafik.

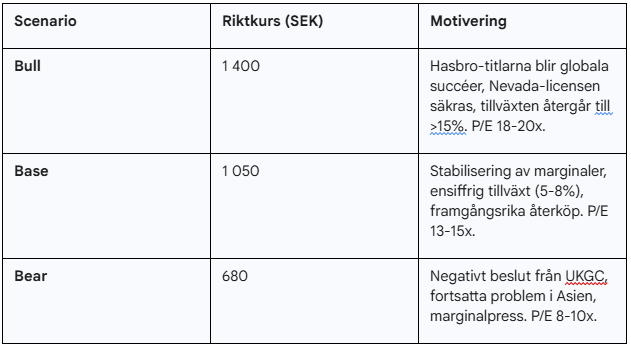

Scenarioanalys

Sammanfattande bedömning

Evolution AB befinner sig i en unik situation. Bolaget är mer lönsamt, mer globalt och har en starkare produktportfölj än någonsin tidigare, samtidigt som aktien värderas som om verksamheten vore i kris. De regulatoriska uppstramningarna under 2025 har varit smärtsamma men nödvändiga för att säkra bolagets framtid på de reglerade marknaderna. Med en direktavkastning på över 5 procent och pågående aktieåterköp får man som investerare bra betalt för att vänta på att tillväxten återvänder.

Den strategiska offensiven under 2026, anförd av Hasbro-partnerskapet och en mer stabil situation i Asien, bör kunna fungera som den katalysator som krävs för en multiplexpansion. Den juridiska segern mot Playtech har dessutom tagit bort ett stort moraliskt orosmoln.

Slutsats: Evolution passar den långsiktige värdeinvesteraren som tål kortsiktig volatilitet mot unik attraktiv risk-reward på 2–3 års sikt.

Ansvarsfriskrivning: Investeringar i finansiella instrument innebär alltid en risk. Historisk avkastning är ingen garanti för framtida resultat. Innehållet i denna analys ska ses som allmän information och inte som personlig investeringsrådgivning. Gör alltid din egen research innan du fattar ett investeringsbeslut.