Deep Dive: Cloetta AB

12% marginal, 0,7x skuldsättning och en aktie som ändå handlas med rabatt — vad missar marknaden om Cloetta?

Varför tittar jag på Cloetta just nu?

Det är inte varje dag en aktie på Mid Cap Stockholm levererar sin historiskt rekordlåga skuldsättning, sitt högsta fria kassaflöde någonsin och en EBIT-marginal som för ett par år sedan verkade som en pipe dream – allt under samma kalenderår. Men det är precis vad Cloetta gjorde 2025 och fortsätter göra under 2026.

Jag har följt Cloetta från lite håll ett tag. Det är ett av de bolagen som alltid funnits där – i godishyllan, i barndomsminnen, på de flesta nordiska matbord – men som sällan väcker entusiasm bland analytikerkåren. Det är lite för “tråkigt” för tillväxtinvesterare, lite för “cykliskt utsatt” för ultrakvalitetsälskarna. Det är precis den typen av bolag jag gillar att titta närmare på.

När jag kombinerar det senaste årets marginallyft med en VD som verkar förstå kapitalallokering, en nettoskuld/EBITDA på 0,6x och en aktie som trots kursstegring fortfarande handlas till rabatt mot globala peers – ja, då är det dags att sätta sig ner och göra läxan ordentligt.

“Vi avslutade året med en fortsatt betydande ökning av rörelsemarginalen, och jag är glad att vi nu är ännu ett steg närmare att uppnå alla våra långsiktiga finansiella mål.”

— Katarina Tell, VD och Koncernchef, Cloetta Q4 2025

Executive Summary

Cloetta (CLA B | Mid Cap Stockholm) är Nordeuropas ledande konfektyrföretag med rötterna i 1862 och en omsättning på 8,5 miljarder kronor (helår 2025). Bolaget har två affärssegment: Förpackade märkesvaror (ca 71% av omsättningen, varumärken som Kexchoklad, Läkerol, Malaco, Ahlgrens bilar) och Lösviktsgodis/Pick & mix (ca 29%, under CandyKing-paraplyet).

Under 2025 genomförde Cloetta en transformationsresa: man skrotade en dyr fabriksinvestering i Nederländerna (frigjorde 2,5 Mdr SEK i planerat capex), sjösatte en fokuserad “Superbrand”-strategi, anpassade organisationsstrukturen och sparade 60–70 MSEK per år. Resultatet? EBIT-marginalen klättrade från 10,6% (2024) till 12,1% (2025) – bolagets högsta på många år. Fritt kassaflöde nådde historiska 930 MSEK. Nettoskulden föll till under 1 Mdr SEK.

Q1 2026 visade att detta inte var en engångseffekt: organisk tillväxt på 6,9% och justerad EBIT-marginal på 12,9% – redan över målet om minst 12% till 2027.

Aktien handlas kring 52 SEK (börsvärde ~15 Mdr SEK), på ca P/E 17–18x 2026E. Det är en rabatt mot globala konfektyrpeers men en premie mot Cloettas egna historiska genomsnitt.

Caset handlar om: Är marginalmålet om 14% uppnåeligt, och vad är aktien värd om det stämmer?

Introduktion

Det finns bolag som är spännande att äga och bolag som är sköna att äga. Cloetta befinner sig i en intressant gråzon. Å ena sidan är det ett defensivt FMCG-bolag med icke-cyklisk efterfrågan, starka lokala varumärken och god prissättningsförmåga. Å andra sidan finns det reell tillväxtpotential i Nordamerika, en IKEA-affär som rullas ut globalt och ett Pick & mix-koncept som fortfarande är underetablerat utanför Norden.

Det är inte ett turnaroundcase i kris – det är ett mognadscase som blommade ut. Frågan för en privatsparare är om prislapsen reflekterar den förändringen korrekt, eller om det fortfarande finns luft i värderingen.

Historik & Ursprung

Cloettas historia börjar 1862 när bröderna Christoffer, Nutin och Bernard Cloëtta startade en chokladfabrik i Köpenhamn. 1873 etablerade Nutin Cloëtta den första svenska chokladfabriken i Malmö – Sveriges allra första. Det är en historia som spänner över 160 år av konfektyrproduktion, och den typen av märkeskontinuitet är faktiskt en konkurrensfördel i sig.

Under 1900-talet gick Cloetta samman med Fazer Konfektyr 1979 under namnet Cloetta Fazer, vilket skapade Nordens dåtida konfektyrjätte med 3 000 anställda. Men ägartvister ledde till att Cloetta och Fazer separerade 2008, och det självständiga Cloetta åternoterades på Stockholmsbörsen i december 2008. Det är detta bolaget vi pratar om idag.

Den verkligt transformerande händelsen kom 2012, då Cloetta och LEAF fusionerades. LEAF ägde ikoniska varumärken som Läkerol, Ahlgrens bilar, Malaco, Jenkki (Finland) och Sportlife (Nederländerna). Genom fusionen fick Cloetta en internationell profil och bolagets tyngdpunkt förflyttades till Stockholm. Förvärven av CandyKing 2016–2017 (numera det ledande lösviktskonceptet med ca 4 000 butikspunkter i Europa) och Nutisal 2014 (sedermera avyttrat 2024 för fortsatt fokus på kärnportföljen) formade bolaget till vad det är idag.

Affärsmodell & Struktur

Cloetta säljer glädje – det är faktiskt bolagets officiella framing och ganska välmatchad med verkligheten. Mer prosaiskt producerar och säljer man choklad, godis, pastiller, tuggummi och lösviktsgodis under ett knippe varumärken med hög igenkänning och stark konsumentlojalitet.

Affärsmodellens kärna bygger på tre element. Först och främst varumärkesstyrka: 80% av konfektyrbeslut fattas i butik, och en välkänd varumärkesetiketten vinner på hyllan utan dyr reklam vid varje köptillfälle. För det andra distributionsdjup: Cloetta har egna säljkårer som arbetar nära dagligvaruhandeln för att optimera exponering och kampanjer. Tredje benet är produktmixoptimering och net revenue management – vilket i praktiken innebär att justera priser, portföljmix och kampanjer baserat på råvaruexponering och marginallogik.

Segmentstrukturen är tydlig. Förpackade märkesvaror (ca 71% av omsättningen) är premiumsegmentet med varumärken som Kexchoklad, Läkerol, Plopp, Polly, Malaco, Red Band, Ahlgrens bilar och Venco. Marginalmålet här är >15% (pre-pandemisk nivå), och Q1 2026 landade segmentet på 13,4% – en stark återhämtning. Pick & mix / Lösviktsgodis (ca 29%) opererar under CandyKing-paraplyet med ca 4 000 köpställen i Europa och en ny fysisk butik på Manhattan. Målmarginalen är 7–9% för detta segment, men Q1 2026 levererade hela 12% drivet av stark volymtillväxt.

Geografiskt är Sverige, Danmark, Norge, Finland och Nederländerna kärnmarknader (ca 80% av omsättningen). Tillväxtmarknaderna är UK, Tyskland och Nordamerika.

Ledning, Styrelse och Ägarbild

Katarina Tell (född 1970) utsågs till VD och koncernchef i september 2024, efter att ha arbetat på Cloetta sedan 2018 – initialt som VD Cloetta Sverige. Tell har gedigen FMCG-bakgrund från Kraft Heinz (VD Norden & Östeuropa) och Findus Sverige, med fokus på strategi och affärsutveckling. Hon är en intern kandidat som kände bolaget inifrån, vilket sätter en kontinuitetsprägel på VD-skiftet. Hennes ledarstil betonas som pragmatisk och resultatorienterad, och det starka 2025 var hennes första hela år i rollen.

Frans Rydén har varit CFO sedan december 2018, rekryterad från Arla Foods. Han har 20 års erfarenhet från finansroller, varav >14 år inom Mondelez. Rydéns kommunikation på conf-calls är känd för precision och transparens – han brukade exakt kvantifiera Easter-effekter, kompensationsbelopp och strukturella besparingar, vilket analytikerna uppskattar.

Styrelseordförande är Mikael Norman (oberoende), och familjen Svenfelt är representerad i styrelsen genom Mikael och Camilla Svenfelt.

Ägarbilden är ovanligt stabil för ett bolag av den här storleken. Familjebolaget Malfors Promotor AB, kopplat till Svenfelt-familjen, äger 33,0% av kapitalet och hela 43,2% av rösterna. Familjen Svenfelt kom in som majoritetsägare 1917 och syftet med Malfors är uttryckligen att “bibehålla aktiemajoriteten” för att säkra bolagets långsiktiga fokus. Att Malfors köpte aktier för 25,5 MSEK i maj 2026 (till kurs ~53 SEK) är ett signal om att även huvudägaren anser att aktien är attraktivt värderad.

Näst störst är Van Lanschot Kempen Investment Management med 5,3%, följt av Nordea Fonder (2,84%) och Dimensional Fund Advisors (2,66%). Institutionellt ägande är således välspritt, vilket borgar för god likviditet för privatsparare.

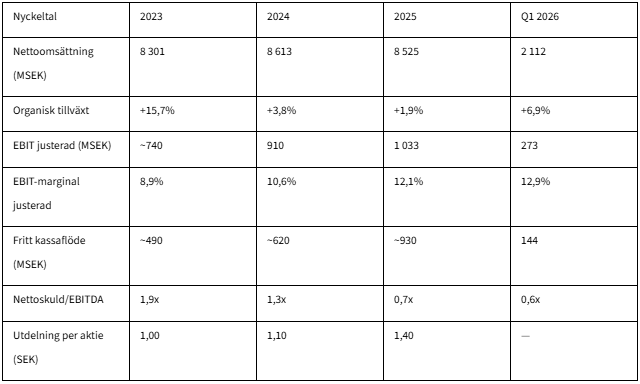

Finansiell Utveckling

Senast publicerade kvartalsrapport: Q1 2026 (publicerad 6 maj 2026)

Nyckeltal i sammandrag

Det riktigt imponerande är kassaflödesutvecklingen. Fritt kassaflöde passerade 930 MSEK under 2025 – ett historiskt rekord – drivet av både förbättrat rörelseresultat och disciplinerat rörelsekapitalbindning. Nettoskulden föll till 820 MSEK i slutet av Q1 2026, den lägsta nivån någonsin. Det ger bolaget otrolig finansiell flexibilitet: oanvända kreditfaciliteter och kassa uppgick till nära 3 Mdr SEK i slutet av Q1 2026.

Marginalresan är det centrala narrativet. Från 8,9 % 2023 till 10,6 % 2024 till 12,1 % 2025 och 12,9% i Q1 2026 – det är en strukturell förbättring, inte en engångshändelse. Drivkrafterna är: (1) prissättning under inflationsåren som fortfarande bär frukt, (2) portföljoptimering (bland annat avyttring av lågmarginalprodukter och varumärket Nutisal), (3) strukturella kostnadsbesparingar på 60–70 MSEK/år från omorganisationen i april 2025, och (4) stärkt produktmix mot Superbrands med högre marginal.

En viktig punkt är att 2025 och Q1 2026 inkluderar en kompensation från en leverantörskvalitetsincident 2024. Totalt SEK 44 miljoner (SEK 32m i Q4 2025 och SEK 12m i Q1 2026). Rensat för detta är Q1 2026-marginalen 12,4% – ändå över 2027-målet på 12%.

Segmentutveckling Q1 2026

Förpackade märkesvaror ökade organiskt med 3,6%, i linje med det långsiktiga tillväxtmålet. Justerat rörelseresultat var 192 MSEK mot 167 MSEK föregående år, marginal 13,4%.

Pick & mix lyste verkligen – organisk tillväxt på 14,9% (varav Eastereffekten stod för ca 40–45 MSEK av 2 112 MSEK total omsättning). Justerat rörelseresultat var 81 MSEK mot 58 MSEK, marginal 12% – vida överstigande segmentmålet om 7–9%.

Conf-calls de senaste 2 åren – trender

Jag har gått igenom conf-calls från Q4 2025 (feb 2026) och Q1 2026 (maj 2026) och ser tydliga återkommande teman i vad analytikerna frågar och hur ledningen svarar.

Tema 1: Kakaopriser och prissättning

Det är utan tvivel den mest återkommande analytikerfrågan de senaste åren. Kakao steg explosivt under 2024 och pressade hela sektorns marginaler. Analytikerna vill veta: Hur aggressivt har Cloetta höjt priset, och hur hanteras konsumentreaktion?

Frans Rydén är konsekvent i sin respons: Cloetta kommenterar inte framtida prissättning av konkurrensskäl, men betonar “fair pricing” som etablerat arbetssätt mot kunderna. Han påpekade i Q4 2025 att choklad utgör enbart 20% av portföljen, varför den direkta exponeringen är begränsad jämfört med renodlade chokladbolag. I Q1 2026 signalerade han att volymer i chokladkategorin kan vinna på eventuella prisnedsättningar eftersom konsumenter som tidigare bytte kategori kan komma tillbaka.

Tema 2: Marginalkvalitet och kompensationseffekter

Analytiker ville veta hur mycket av 2025-marginalförbättringen som var “riktig” och hur mycket som var engångskompensation från leverantörsincidenten. Rydén var exemplariskt transparent här: SEK 44 miljoner totalt, fördelat på Q4 2025 (32m) och Q1 2026 (12m). Rensat för kompensation var Q4-marginalen 12,4% och helår 2025 var det 11,7%. Ändå ovanför 12%-målet – det är det centrala budskapet.

Tema 3: Internationell expansion och IKEA-affären

Nordea-analytikern Stefan Stjernholm och Nicklas Skogman från Handelsbanken återkommer regelbundet med frågor om UK, Germany och Nordamerika. Ledningens linje är tydlig: Nordics-Superbrands driver tillväxt kortsiktigt, tillväxtmarknader bidrar mer på sikt. IKEA-affären (global distribution i 14 länder) är belagd med konfidentialitet, men är klart spännande – och bolaget indikerar vidare utrullning 2026–2027.

I Q1 2026 kom en strategisk fråga om Fazers förvärv av Aroma (ca 1% av den svenska konfektyrmarknaden). Katarina Tell bekräftade att CandyKing säljer Aroma-produkter men att affären inte ändrar Cloettas strategi – Aroma+Fazer är sammantaget “less than half the size of Cloetta in Sweden”, enligt Rydén.

Tema 4: Capex och fabriksstruktur

Sedan beslutet att skrota greenfield-projektet i Nederlanderna (februari 2025) har frågor om capex-planer och produktionskapacitet blivit mer frekventa. Bolaget kommunicerar att capex förväntas stiga till 4–5% av nettoomsättningen över fem år (från nuvarande ~38 MSEK per kvartal), och att en uppdatering ges senare under 2026. Det är ett viktigt område att bevaka.

Pressmeddelanden de senaste 12 månaderna – kommunikationsmönster

Cloetta publicerar pressmeddelanden i ett relativt disciplinerat men rikt mönster. Under 2025 räknar jag till över 20 regulatoriska och icke-regulatoriska pressmeddelanden, med kvartalsrapporterna som nav. Därutöver skickades meddelanden om: skrota greenfield-projektet (februari 2025), strategiuppdatering och nya finansiella mål (mars 2025), organisationsförändringar (april 2025), avtal med IKEA (implicit i presentationerna), NY-butiköppning (december 2025) och Malfors köp (maj 2026).

Mönstret är tydligt: Cloetta är inget kommunikationstunga bolag – man kommunicerar mål och strategier vid strukturella milstolpar (Investor Day, AGM, kvartalsbokslut) och håller annars en låg profil. Det finns ingen överinformation eller spin. Bolagets IR är kompetent men inte “storytellers first”. Det gillar jag – det lutar mot substans.

Kapitalallokering

Det är ofta i kapitalallokering som man ser vad ett bolags ledning verkligen prioriterar. Cloetta 2025 är ett läroexempel i disciplin.

Capex höll sig på rekordlåga nivåer när det stora greenfield-projektet skrotades. Investeringarna hamnade på ~38 MSEK per kvartal i Q1 2026, jämfört med planerade 2,5 Mdr SEK i capex under fyra år för greenfield-fabriken. Den frigjorda kapaciteten gick direkt till kassaflödet och skuldamortering.

Skuldsanering har prioriterats aktivt. Från 2,5x Net debt/EBITDA (2022) till 0,7x (2025) till 0,6x (Q1 2026). Det är en remarkabel amorteringshastighet driven av både FCF och reducerat capex.

Utdelning höjdes med 27% till 1,40 SEK per aktie för 2025 (utbetalat i april 2026). Det är i linje med den nya utdelningspolicyn: >50% av årets resultat. Vid aktuell aktiekurs (52 SEK) ger det en direktavkastning på ca 2,7%. Inte spektakulärt, men klart stigande.

M&A är nu officiellt på bordet – men som accelerator, inte som strategi i sig. Ledningens signal är tydlig: vi förvärvar bara om det passar Superbrand-strategin och om vi kan leverera en tydlig plan för skuldnedväxling. Med ett Net debt/EBITDA på 0,6x och tillgång till 3 Mdr SEK i outnyttjad kredit finns rejält med krut om rätt tillfälle uppkommer.

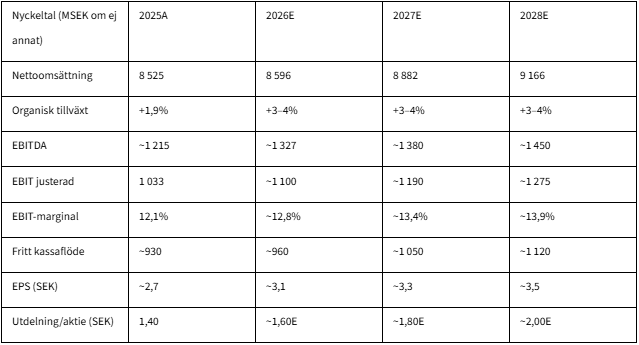

Estimat 2026–2028

Nedan är ett sammanställt estimatscenario baserat på analytikerkonsensus och mina egna antaganden. Notera att dessa är estimat, inte utfall.

Antaganden: Organisk tillväxt i linje med bolagets mål 3–4%, EBIT-marginal konservativt 12,8–13,9% (mot bolags-target 14% långsiktigt). Capex börjar gradvis stiga mot 4–5% av omsättningen. FX är fortfarande en störfaktor men ej strukturellt skadlig för Cloetta (bolaget producerar och säljer i hög grad på samma marknad).

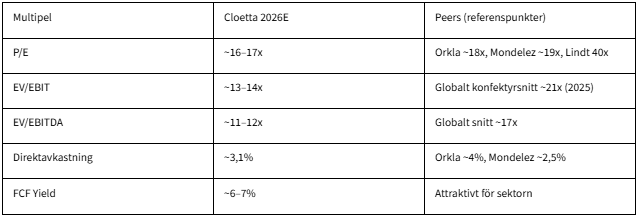

Värdering

Vid aktiekurs 52 SEK (börsvärde ca 15 Mdr SEK) handlas Cloetta till följande multiplar baserat på 2026E-estimaten:

Cloetta handlas med en tydlig rabatt mot globala konfektyrpeers – men det är inte förvånande. Det är ett Mid Cap-bolag med begränsad likviditet jämfört med Mondelez och Lindt, och med en marginalnivå som inte helt nått sin fulla potential ännu.

Var i värderingscykeln befinner sig bolaget? Jag skulle säga att vi befinner oss i det tidiga skedet av en omvärdering uppåt — marknaden har börjat ta höjd för den förbättrade lönsamheten, men multipeln reflekterar ännu inte en värld där 14%-marginalmålet är uppnått. Marknaden har börjat ta höjd för det förbättrade fundamentalläget (aktien steg kraftigt från ~27 SEK i maj 2025 till nuvarande ~52 SEK), men om 14%-marginalmålet nås skulle det ge en ytterligare omvärdering. En aktie med 14% EBIT-marginal och 3–4% tillväxt har en bättre anledning att handlas till 18–20x EBIT än dagens ~13–14x.

DCF-indikation: Med WACC på 7,5%, terminaltillväxt 2% och EBIT-marginal 13–14% landar ett DCF någonstans i intervallet 55–65 SEK per aktie, beroende på capex-antaganden. Det är en begränsad uppsida från nuvarande kurs men med tydlig convexitet om marginalmålet nås.

Drivkrafter & Risker

🟢 Tre gröna flaggor

1. Kassaflödesmaskinen är verklig. Fritt kassaflöde på 930 MSEK 2025 och nettoskuld/EBITDA på 0,6x är inte tillfälliga. Strukturkostnadsbesparingarna på 60–70 MSEK/år är permanenta, och capex-intensiteten är fortfarande låg. Det ger ledningen stor frihet att dela ut, amortera eller förvärva – på egna villkor.

2. Superbrand-strategin skapar fokus och marginalförbättring. Att renodla portföljen mot 10 varumärken med hög lönsamhet och stark konsumentlojalitet minskar komplexitet och ökar prissättningsstyrka. Läkerol MORE och expansionen av Kexchoklad till Finland är tidiga bevis på att strategin funkar.

3. Stabil, engagerad huvudägare. Malfors Promotors köp av aktier i maj 2026 för 25,5 MSEK (till ca 53 SEK) signalerar att familjen Svenfelt – som ägt Cloetta sedan 1917 – ser värde i nuvarande kurs. Det är “skin in the game” på ett sätt som är genuint.

🔴 Två röda flaggor

1. Kakaopris och råvaruexponering. Kakao steg explosivt 2024 och tvingade Cloetta att höja priser i ett läge med hög konsumentkänslighet. Choklad utgör ca 20% av portföljen, men volatilitet i kakao- och sockerpriser är en strukturell risk för marginalerna. En ny prisnedgång kan dessutom skapa volymekonomi men press på prisrealisering.

2. Expansion bortom kärnmarknader är obevisat och kapitalkrävande. Nordamerika-strategin är spännande men i sin linda – CandyKing NYC-butiken är lönsam men liten. IKEA-affären är konfidentiell och svår att kvantifiera. Om capex-planen om 4–5% av omsättningen materialiseras fullt ut, minskar FCF med 150–200 MSEK/år jämfört med dagens låga capex-nivå. Det är inte katastrof, men det dämpar kassaflödesberättelsen.

Scenarioanalys

🐻 Bear-scenario (kurs ~35 SEK)

Kakaopriser eskalerar igen och Cloetta tvingas absorbera kostnadsökningar utan att fullt ut kunna höja konsumentpriser. Organisk tillväxt faller tillbaka till 1–2%, EBIT-marginalen plattar ut på 11–12% utan vidare förbättring mot 14%-målet. Nordamerika-expansionen absorberar mer resurser än förväntat utan tydlig ROI. Aktien revärderas ner mot historiska P/E 12–13x, vilket ger ~35 SEK.

Sannolikhet: 20%. Kräver en kombination av ogynnsam råvaruutveckling och strategimisstag.

📊 Base-scenario (kurs ~62 SEK)

Organisk tillväxt på 3–4% i linje med målet, EBIT-marginal reser sig mot 13–14% under 2027–2028. FCF förblir starkt på 900 MSEK+. Nordamerika bidrar marginellt positivt. Utdelningen höjs stadigt till 1,60–2,00 SEK/aktie. Vid EV/EBIT 15x på 2027E-EBIT ger det en kurs kring 62–65 SEK.

Sannolikhet: 55%. Det är “business as usual” om exekveringen fortsätter på nuvarande bana.

🐂 Bull-scenario (kurs ~85 SEK)

EBIT-marginalmålet på 14% uppnås redan 2027 (1–2 år i förväg). IKEA-expansionen visar konkreta resultat och bidrar med en extra tillväxtmöjlighet. Nordamerika-lanseringen tar fart och föranleder en omvärdering mot global peer-multipel. Kakaopriserna normaliseras och låter bolaget kombinera pristryck nedåt med volymökningar. Bolaget aviserar ett förvärv som stärker Superbrand-portföljen. Vid EV/EBIT 18–20x på 2027E-EBIT möter aktien 80–90 SEK.

Sannolikhet: 25%. Kräver fortsatt exekvering PLUS externa medvindar.

Sammanfattande bedömning

Cloetta är ett bolag som genomgår en tyst men verklig kvalitetsförbättring. Det är inte en explosiv tillväxtberättelse, men det är inte heller den stagnerande konfektyrjätten marknaden länge prissatte.

Caset passar bäst för investerare som:

Söker en defensiv bas i portföljen med stabil efterfrågan, hög varumärkeslojalitet och icke-cyklisk exponering

Är bekväma med ett 2–4 års perspektiv – marginalberättelsen behöver tid att fullt ut materialisera sig mot 14%-målet

Vill ha en utdelningshöjare – bolaget har höjt utdelningen tre år i rad och FCF-generering möjliggör fortsatt höjning

Gillar tydliga ägare med skin in the game och långsiktig horisont

Caset är mindre lämpat för:

Kortsiktiga investerare som söker kvartalsexponering

Investerare med hög råvarukänslighet i portföljen (kakao och socker är reella risker)

De som behöver hög direktavkastning idag (2,7% är okej, men inget jätteintressant)

Det som gör mig personligen nyfiken på Cloetta är kombinationen av en ärlig, erfaren ledning, en enkel affärsmodell med reella konkurrensfördelar och en värdering som – trots kursstegring – fortfarande inte fullt ut reflekterar en 14%-marginalvärld. Det kan naturligtvis visa sig att 14% är ett överdrivet mål, men resan dit är redan halvvägs genomförd.

Jag äger inte Cloetta-aktier idag, men bolaget är nu med på min bevakningslista inför Q2 2026 (rapport 15 juli 2026). Jag vill se om den organiska tillväxten håller även när Eastereffekten försvinner, och hur capex-guidningen för 2026–2030 ser ut.

⚠️ Friskrivning

Denna analys är skriven av en privatperson och utgör inte finansiell rådgivning. Innehållet är enbart min egen research och speglar min personliga tolkning av offentligt tillgänglig information. Att investera i aktier och värdepapper innebär alltid risk och du kan förlora hela eller delar av ditt investerade kapital. Gör alltid din egen analys och konsultera vid behov en auktoriserad finansiell rådgivare innan du fattar investeringsbeslut.

📬 Prenumerera på SparaInvestera

Gillade du analysen? Jag publicerar regelbundna djupdykningar i nordiska mid/small cap-bolag som faktiskt tjänar pengar – med fokus på lönsamhet, kassaflöde och kapitalallokering.