Deep Dive: Addtech AB: Den decentraliserade guldstandarden

Den ultimata pengamaskinen: Hur Addtech fördubblar vinsten var femte år – oavsett konjunktur

Välkommen till dagens analys! Idag riktar vi strålkastarljuset mot ett av de mest framgångsrika industriella holdingbolagen på Stockholmsbörsen: Addtech AB. För den initierade investeraren är Addtech inte bara ett bolag, utan en symbol för en specifik investeringsfilosofi som har dominerat den svenska marknaden under de senaste två decennierna. Som experter på små och medelstora lönsamma bolag är det vår uppgift att dekonstruera de mekanismer som gör att vissa bolag lyckas växa med hög avkastning på kapital år efter år, oavsett konjunkturläge. Addtech är i detta sammanhang en “guldstandard” för vad vi kallar serieförvärvare, eller “M&A compounders”.

I denna omfattande rapport kommer vi att gå på djupet i Addtechs historia, deras unika decentraliserade affärsmodell, den nyligen genomförda omorganisationen till sex affärsområden och hur deras strikta fokus på nyckeltalet (P/WC) skapar en självspelande kassaflödesmaskin. Vi kommer även att granska den senaste kvartalsrapporten, analysera ledningens förmåga och ge konkreta estimat och rekommendationer för de kommande åren.

Bakgrund: Från ingenjörsagentur till industriell gigant

Addtechs historia är en berättelse om evolution snarare än revolution. Det hela började år 1906, när ingenjörerna Arvid Bergman och Fritz Beving grundade Bergman & Beving i Stockholm. Deras ursprungliga affärsidé var lika enkel som genial för sin tid: att underlätta den svenska industrialiseringen genom att importera högkvalitativa tekniska produkter från utlandet, främst Tyskland, och sälja dem till den snabbt växande svenska industrin. Redan här lades grunden till den tekniska handelskompetens som än idag genomsyrar koncernen.

Under 1920-talet genomgick bolaget sin första stora strategiska förflyttning. Istället för att bara handla med standardvaror började man fokusera på mer specialiserade nischprodukter med högre marginaler, såsom mikroskop, vakuumpumpar och mätinstrument. Detta fokus på nischer med högt teknikinnehåll och höga mervärden blev en permanent del av bolagets DNA. Efter andra världskriget tog man nästa steg in i det som kallas “värdeadderande distribution”, där man inte bara sålde en produkt utan även erbjöd teknisk service, utbildning och kundanpassning.

Under 1960-talet introducerades förvärv som en systematisk tillväxtstrategi. Syftet var att komplettera den befintliga verksamheten med bolag i angränsande nischer. År 1976 noterades Bergman & Beving på Stockholmsbörsen och inledde en expansion i hela Norden. Vid millennieskiftet fattades det historiska beslutet att dela upp Bergman & Beving-koncernen i tre självständiga, noterade bolag: Addtech, Lagercrantz och Bergman & Beving. Addtech bildades ur det som då var affärsområdet “Industry”, med en omsättning på cirka 2,5 miljarder SEK och 1 100 anställda.

Sedan börsnoteringen som fristående bolag den 3 september 2001 har Addtech genomfört en imponerande resa. Trots att man navigerat genom IT-kraschen, finanskrisen, en omfattande cyberattack 2019 och en global pandemi, har bolaget konsekvent överträffat sina finansiella mål. En viktig strukturell händelse var avknoppningen av Life Science-verksamheten 2016, som bildade det egna börsbolaget AddLife. Idag är Addtech ett Large Cap-bolag som omsätter över 21 miljarder SEK och sysselsätter tusentals medarbetare i över 150 självständiga dotterbolag.

Affärsmodell: Kraften i den decentraliserade strukturen

Addtechs affärsmodell bygger på en paradox: att vara en stor koncern med resurserna hos ett miljardbolag, men att agera som ett småskaligt entreprenörsföretag i varje enskild affär. Detta sammanfattas i deras interna mantra: “Small scale business – Large scale wise”.

Decentralisering som konkurrensfördel

Kärnan i Addtech är en extremt decentraliserad organisation där dotterbolagen kallas för “Heroes” (hjältar). Varje bolags-VD har fullt operativt ansvar för sin resultaträkning, sina kundrelationer och sin strategiska inriktning. Addtechs filosofi är att de bästa affärsbesluten fattas nära kunden av de personer som bäst förstår marknadens behov.

Denna struktur skapar en unik dynamik där entreprenörsandan bevaras även efter att ett bolag förvärvats. För många säljare av framgångsrika nischbolag är Addtech den ideala köparen eftersom de inte tvingar in bolaget i en stelbent koncernmatris eller byter ut bolagsnamnet. Tvärtom uppmuntras bolagen att behålla sin identitet och kultur, samtidigt som de får tillgång till koncernens nätverk och finansiella styrka.

Den finansiella styrformeln: P/WC

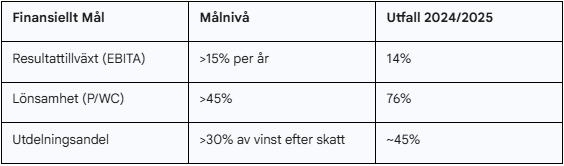

För att styra denna spretiga skara av 150 bolag använder Addtech en enkel men kraftfull finansiell styrning. Istället för att bara titta på marginaler eller vinsttillväxt, fokuserar man på relationen mellan rörelseresultat (P för Profit) och rörelsekapital (WC för Working Capital). Målet för varje enskilt dotterbolag är att uppnå en på minst 45 procent.

Matematiskt uttrycks nyckeltalet som:

Denna formel premierar två saker:

Hög lönsamhet genom nischpositioner och mervärdesförsäljning.

Effektiv kapitalanvändning genom låga lager och snabba kundbetalningar.

Ett bolag som levererar en P/WC på 45 procent genererar tillräckligt med kassaflöde för att både finansiera sin egen tillväxt och bidra till koncernens gemensamma förvärvskassa. Under det senaste verksamhetsåret uppnådde koncernen en rekordnivå på hela 76 procent i P/WC, vilket understryker den exceptionella effektiviteten i modellen.

Tillväxt genom förvärv och organisk utveckling

Addtechs tillväxtmål är att öka resultatet med mer än 15 procent per år över en konjunkturcykel. Strategin för att nå detta är tvådelad: hälften av tillväxten ska ske organiskt och hälften genom förvärv.

I den organiska delen fungerar Addtech som en industriell coach. Genom affärsenhetsstrukturen kan bolag inom liknande nischer dela erfarenheter, samarbeta kring inköp eller gemensamt adressera större kunder. Man fokuserar särskilt på att öka andelen egna produkter, som idag utgör cirka 33 procent av försäljningen. Egna produkter ger högre marginaler och starkare kontroll över värdekedjan jämfört med ren distribution.

Förvärvsstrategin är fokuserad på välskötta, lönsamma nischbolag med starka marknadspositioner. Addtech letar efter bolag som löser specifika, kritiska problem för sina kunder, vilket gör efterfrågan mindre priskänslig. Man förvärvar med en “evig horisont”, vilket innebär att man inte köper för att sälja vidare, utan för att bygga en långsiktigt hållbar grupp.

Ägare och Ledning: Kontinuitet och djupt engagemang

En av de viktigaste faktorerna bakom Addtechs stabilitet är den långsiktiga ägarbilden och ledningens djupa rötter i koncernen.

Huvudägare och röststarka poster

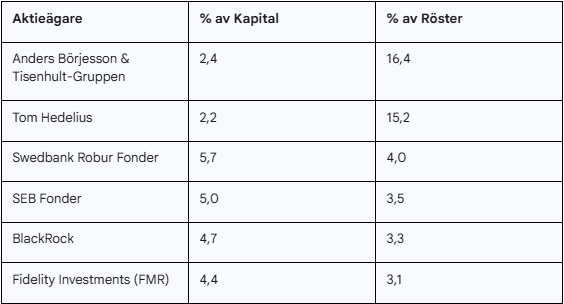

Per den 31 december 2025 kontrolleras rösterna i Addtech till stor del av personerna bakom den ursprungliga Bergman & Beving-sfären. Systemet med A- och B-aktier, där A-aktien ger tio röster, gör att familjerna Börjesson och Hedelius har ett fast grepp om bolagets strategiska inriktning.

Denna ägarstruktur är typisk för de mest framgångsrika svenska industrigrupperna och skapar en skyddsvall mot kortsiktiga kvartalsfokus. Det ger ledningen mandat att investera för framtiden även när konjunkturen viker.

Ledningens förmåga och incitament

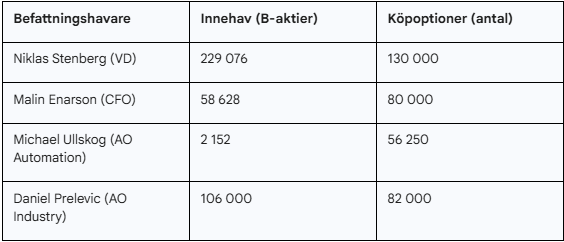

Koncernchefen Niklas Stenberg är en “insider” i ordets rätta bemärkelse. Med en bakgrund inom både Bergman & Beving och som advokat, har han varit en del av koncernen sedan 2010. Hans ledarskap präglas av en lågmäld men obeveklig efterlevnad av Addtech-modellen.

Ledningen har också betydande “skin in the game”. Niklas Stenberg äger personligen 229 076 B-aktier och innehar köpoptioner motsvarande ytterligare 130 000 aktier. Även CFO Malin Enarson har ett substantiellt innehav på 58 628 aktier.

Incitamentsprogrammen i Addtech förtjänar en närmare granskning. Bolaget använder köpoptioner på återköpta aktier, vilket innebär att programmen inte leder till någon utspädning för befintliga aktieägare. För det senaste programmet från 2025 sattes lösenpriset till 392,70 SEK, vilket var 120 procent av genomsnittskursen vid tillfället. Att cirka 150 ledare i koncernen deltar och betalar marknadsmässiga premier (48,85 SEK per option) skapar en extremt stark prestationskultur.

Sex affärsområden för ökad skalbarhet

Den 1 oktober 2025 genomförde Addtech en viktig organisationsförändring genom att gå från fem till sex affärsområden. Syftet är att “vässa bolagsklustren” och skapa utrymme för fortsatt tillväxt i en allt större koncern. Genom att dela upp ansvaret på fler händer kan man bibehålla närheten till bolagen även när antalet dotterbolag närmar sig 200.

1. Automation

Detta område fokuserar på den intelligenta fabriken. Här återfinns lösningar för industriell IT, kommunikation, sensorer och robotik. Drivkrafterna är starka: behovet av att automatisera produktionen i Europa för att kompensera för höga arbetskraftskostnader och öka effektiviteten.

2. Electrification

Här finns koncernens spetskompetens inom batterisystem, kraftförsörjning och elektriska drivlinor. Affärsområdet är en direkt vinnare på den globala elektrifieringstrenden. Man levererar allt från avancerade batteripack för specialfordon till komponenter för byggnaders elsystem.

3. Energy

Energy är koncernens största vinstgenerator och bidrar med cirka 28 procent av omsättningen. Bolagen här säljer produkter för utbyggnad och uppgradering av elnät, järnvägsel och infrastruktur för datahallar. Den pågående omställningen av Europas energisystem innebär att efterfrågan på Energy-bolagens produkter förväntas vara hög under decennier framöver.

4. Industry

Inriktat på lösningar för resurseffektivitet inom tillverkande industri, främst skog, specialfordon och mekanisk industri. Här finns också spännande nischer inom avfallshantering och undervattensteknik. Segmentet är något mer cykliskt än Energy, men har historiskt visat god förmåga att bibehålla marginaler genom effektiv kostnadskontroll.

5. Process

Detta område säljer lösningar för att mäta, kontrollera och rena industriella flöden. Miljökrav och behovet av energieffektivisering i processindustrin är de primära drivkrafterna. Man är särskilt starka inom marinteknik och energiverk, där striktare regleringar för utsläpp skapar en naturlig efterfrågan.

6. Safety

Det nya affärsområdet Safety bildades för att renodla koncernens erbjudande inom skydd av människor, egendom och kritisk infrastruktur. I en oroligare värld med ökade krav på fysisk säkerhet och driftsäkerhet ser Addtech stora möjligheter att växa både organiskt och genom förvärv i denna nisch.

Kvartalsanalys och aktuellt marknadsläge

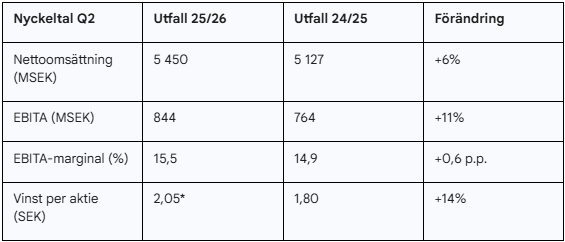

Den senaste delårsrapporten (Q2 2025/2026, juli–september 2025) bekräftar Addtechs motståndskraft. Trots en makroekonomisk miljö präglad av osäkerhet lyckades koncernen växa både omsättning och resultat.

Finansiell genomgång Q2

Nettoomsättningen ökade med 6 procent till 5 450 MSEK. Det mest glädjande i rapporten var den organiska tillväxten på 4 procent, vilket är ett styrkebesked i en tid då många industribolag rapporterar negativa organiska siffror. EBITA-resultatet steg med 11 procent till 844 MSEK, vilket gav en EBITA-marginal på 15,5 procent.

Insikter från ledningen

Under analytikerkonferensen betonades att aktiviteten är fortsatt hög inom segmenten energi, försvar och medicinteknik. När det gäller förvärvstempot underströks att man ser goda möjligheter framåt. Priserna på privatägda nischbolag har börjat stabiliseras på mer rimliga nivåer, och Addtechs starka kassaflöde gör att man kan agera offensivt.

Framtidsutsikter: Estimat för 2026–2028

Att prognosticera ett bolag som Addtech kräver att man tar hänsyn till både den organiska motorn och den externa förvärvskomponenten. Historiskt har Addtech haft en vinsttillväxt på cirka 20 procent per år över de senaste fem åren, vilket är betydligt högre än deras eget mål på 15 procent.

Antaganden i Base Case

För våra estimat för 2026–2028 räknar vi med en organisk tillväxt på 3–4 procent. Till detta lägger vi förvärvad tillväxt på cirka 8–10 procent, i linje med bolagets historiska takt. Vi ser också potential för fortsatt marginalexpansion mot 16–17 procent i takt med att andelen egna produkter ökar.

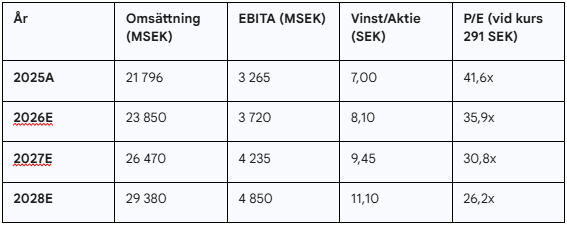

Finansiella estimat (Kalenderår)

Dessa siffror innebär att bolaget förväntas fördubbla sin vinst på cirka fem år, helt i linje med deras finansiella mål. Den höga självfinansieringsgraden gör att detta kan ske utan nyemissioner.

Värdering och Jämförelse

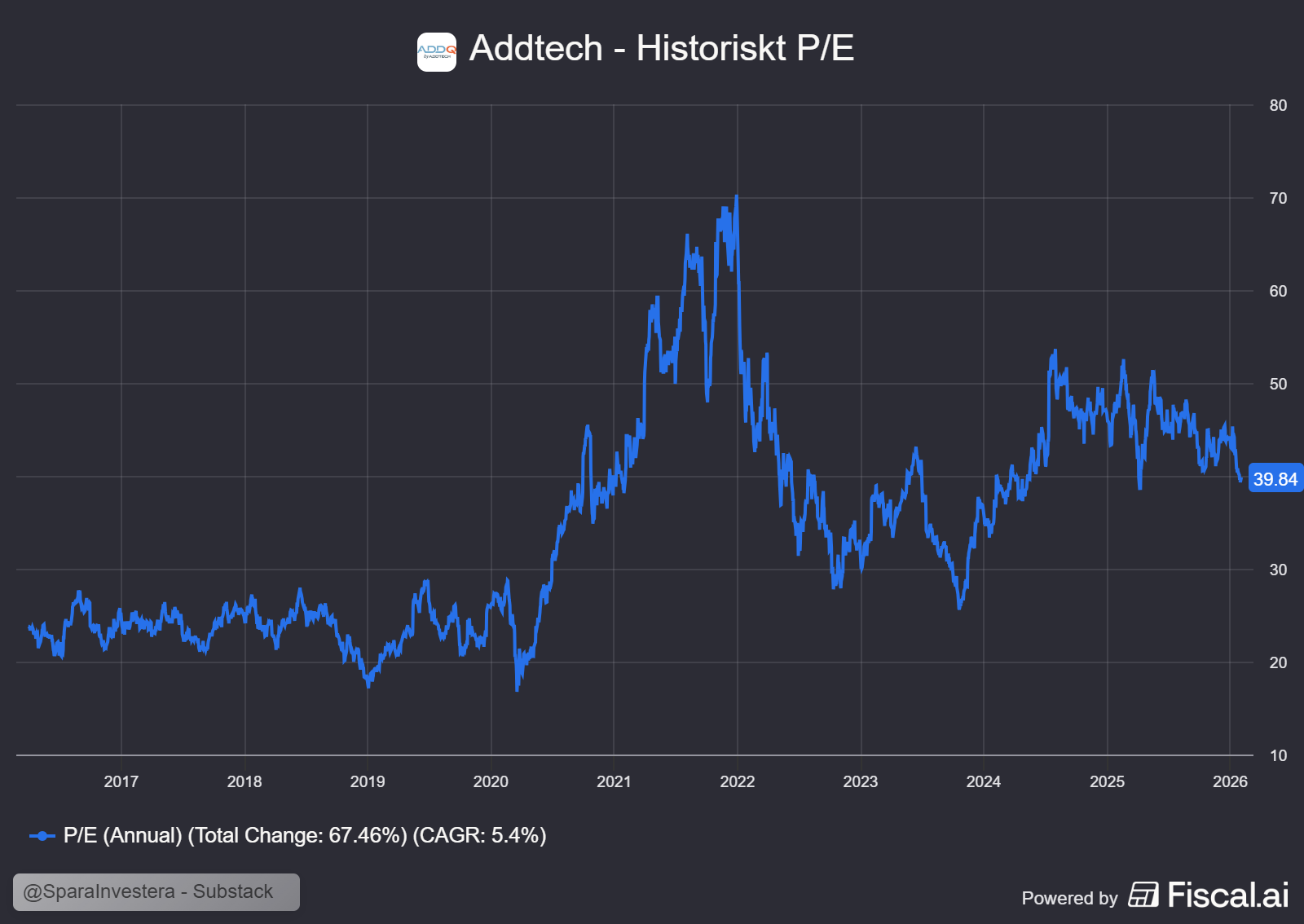

Värderingen av Addtech har under de senaste åren varit ett hett diskussionsämne. Med ett P/E-tal som ofta parkerar över 30x framtida vinst är aktien sällan “billig” i traditionell mening. Men för en serieförvärvare handlar värderingen om förtroendet för ledningens förmåga att allokera kapital till hög avkastning.

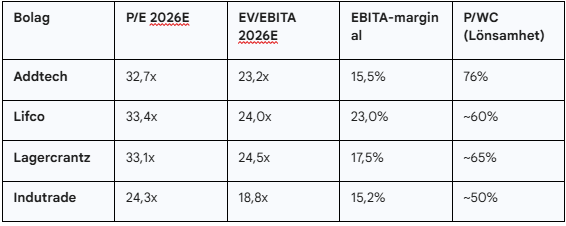

Jämförelse med sektorkolleger

I den svenska “serieförvärvarklubben” tävlar Addtech främst med Lifco, Lagercrantz och Indutrade.

Addtechs exceptionella P/WC på 76 procent är bäst i klassen och motiverar en premie mot genomsnittet.

Kapitalallokering: En disciplinerad maskin

Addtech har en mycket tydlig hierarki för kapitalallokering:

Återinvestering och förvärv: Det absolut främsta målet är att återinvestera kassaflödet i förvärv. Man siktar på att addera cirka 1–1,6 miljarder SEK i årsomsättning per år.

Utdelning: Målet är att dela ut mer än 30 procent av vinsten efter skatt. För 2024/2025 föreslogs 3,20 SEK per aktie.

Återköp: Sker primärt för att säkra leverans av aktier till incitamentsprogram.

Finansiell ställning: Nettoskuld/EBITDA ligger på komfortabla 1,5x, vilket ger god beredskap för fler förvärv.

Flagganalys: Möjligheter och Risker

🟢 Gröna flaggor (Möjligheter)

Strukturell medvind från energiomställningen: Behovet av att uppgradera elnät är en decennielång investeringscykel som gynnar Energy-området.

Effektiv förvärvsmodell i en köparens marknad: Högre räntor pressar prislappar på onoterade bolag, vilket gynnar kassaflödesstarka köpare som Addtech.

Hög andel verksamhetskritiska nischprodukter: Produkterna är ofta kritiska för kundens funktion men utgör en liten del av totala kostnaden, vilket ger god prissättningsförmåga.

🔴 Röda flaggor (Risker)

Värderingsrisk: Vid ett P/E-tal på över 35x finns inget utrymme för besvikelser. En “multipelkontraktion” kan sänka kursen även om bolaget presterar väl.

Konjunkturkänslighet: Vissa segment som sågverksindustri och allmänt byggande är mer cykliska och kan påverkas vid en djupare recession.

Slutsats och Rekommendation

Addtech är bättre positionerat än på länge. Den nya organisationen med sex affärsområden skapar en skalbar plattform för fortsatt tillväxt. Ledningen har bevisat sin förmåga att navigera i svåra tider, och den finansiella disciplinen säkerställer att tillväxten sker med hög kvalitet.

Rekommendation: Köp (vid kurs under 300 SEK) / Behåll

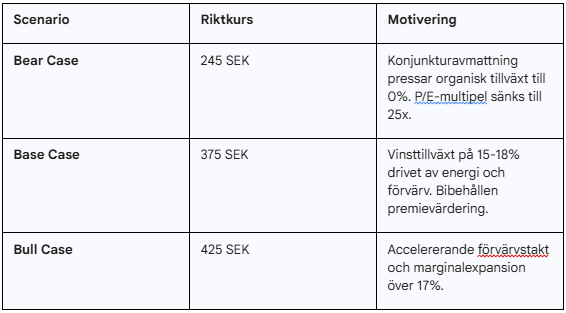

Riktkurs-scenarier (12 månader)

Ansvarsfriskrivning: Denna analys är baserad på information tillgänglig fram till 2 februari 2026. Historisk avkastning är ingen garanti för framtida avkastning. Investeringar i aktier är alltid förenade med risk.