Deep Dive: Acast AB

Värderad till 16,3x EBIT (2028E) med en nettokassa på 460 MSEK: En djupdykning i Acasts resa mot en strukturell marginal på 10 % och vår riktkurs

1. Executive Summary

Acast AB (publ) är en global ledare inom podcastdistribution och annonsteknik (AdTech), noterad på Nasdaq Stockholms huvudlista. Efter flera år av omfattande tillväxtinvesteringar, särskilt i Nordamerika, har bolaget nått en efterlängtad finansiell vändpunkt. Det centrala investeringsargumentet vilar på bolagets kraftfulla operativa hävstång, vilken drivs av en snabbt stigande andel högmarginal programmatisk annonsering och ökade genomsnittliga kampanjstorlekar, samtidigt som rörelsekostnaderna hålls i stort sett platta.

Highlights för aktien:

Det första kvartalet 2026 markerade bolagets första lönsamma första kvartal någonsin på rörelsenivå, vilket bekräftar affärsmodellens skalbarhet.

Den genomsnittliga intäkten per lyssning (ARPL) uppvisar en stark sekventiell tillväxt.

Exklusiva globala partnerskap med tunga publicister som The Athletic och Slate cementerar marknadspositionen.

Huvudrisker för aktien:

Cyklisk känslighet för fluktuationer i den globala digitala annonsmarknaden.

Konkurrens och plattformsberoende gentemot techjättar som Spotify och Apple.

Värdering och rekommendation:

Acast befinner sig i början av en betydande omvärderingscykel där marginalförbättringar förväntas driva multiplarna uppåt. Aktien bedöms som finansiellt attraktiv för den långsiktigt orienterade investeraren.

2. Introduktion

Detta inlägg erbjuder en djupgående granskning av bolagets finansiella resa, operativa struktur och långsiktiga potential på den globala marknaden för digitalt ljud.

Acast är en oberoende pure-play-plattform inom podcasting som grundades i Sverige men som idag verkar som en global infrastrukturpartner. Bolagets affärsmodell bygger på att koppla samman över 140 000 podcastkreatörer med mer än 4 000 annonsörer i ett öppet och decentraliserat ekosystem. Geografiskt är verksamheten indelad i tre primära regioner: Nordamerika, Europa samt Övriga marknader. Under helåret 2025 passerade USA en viktig milstolpe då landet växte till att bli koncernens största enskilda marknad, motsvarande 32 % av de totala globala intäkterna.

Det som gör Acast unikt i sin sektor är dess plattformsoberoende (”platform-agnostic”) struktur. Till skillnad från slutna ekosystem (”walled gardens”) distribuerar Acast innehåll till alla existerande lyssnarplattformar — inklusive Apple Podcasts, Spotify, Amazon Music och YouTube — samtidigt som bolaget centraliserar annonsförsäljningen och erbjuder dynamisk annonsering. Denna position gör bolaget till en oumbärlig kommersiell motor i den moderna kreatörsekonomin.

3. Historik & Ursprung

Acast grundades i Stockholm under 2013 av Karl Rosander, Måns Ulvestam och Johan Billgren. Den tidiga visionen centrerades kring att lösa det fragmenterade podcastlandskapet genom att erbjuda en standardiserad plattform för hosting och distribution, i kombination med mätbar, dynamisk annonsering.

Bolagets tidiga tillväxt finansierades genom tunga riskkapitalrundor. En Series A-runda om 5 miljoner USD säkrades 2015 med Bonnier Growth Media som ankarinvesterare, tätt följd av investeringar från MOOR (ägt av Kaj Hed). Under 2018 genomfördes en Series C-runda om 35 miljoner USD där tunga institutioner som Första AP-fonden och Swedbank Robur tillkom som ägare. I juni 2021 noterades Acast på Nasdaq First North Premier Growth Market till en teckningskurs om 38 SEK per aktie, motsvarande ett initialt börsvärde på cirka 6,7 miljarder SEK. I samband med noteringen lämnade grundarna sina operativa roller och avyttrade sina resterande aktieinnehav.

Efter noteringen skiftade fokus från ren expansion till strategisk konsolidering och teknologisk fördjupning. En avgörande milstolpe nåddes under 2022 genom förvärvet av Podchaser, världens mest omfattande podcastdatabas, för en köpeskilling om 350,6 MSEK. Detta förvärv tillförde unikt metadatalager som radikalt har förbättrat annonsörernas möjligheter till målgruppsanalys. Under 2025 fortsatte förvärvsresan med köpen av Wonder Media Network och tyska Wake Word Studios, vilka båda har integrerats under varumärket Acast Creative Studios för att driva produktionen av varumärkesanpassat innehåll. Denna framgångsrika transformation kulminerade i november 2025 då bolaget godkändes för listning på Nasdaq Stockholms huvudlista under Mid Cap-segmentet.

4. Affärsmodell & Struktur

Acasts tvåsidiga marknadsplats genererar intäkter genom att paketera och sälja podcastkreatörers lyssnarvolymer till varumärkesannonsörer.

Intäktsströmmar och distributionskanaler

Över 90 % av nettoomsättningen härrör från podcastannonsering, vilken är uppdelad i tre distinkta bokningskanaler:

Direktförsäljning (55 %): Koncernens egna säljteam arbetar direkt mot stora varumärken och mediebyråer för att sälja skräddarsydda, kreatörsupplästa sponsorskap.

Programmatisk annonsering (36 %): Automatiserade annonsköp via efterfrågeplattformar (DSP). Genom ett exklusivt partnerskap med Magnite, världens största oberoende säljsidoplattform (SSP), tillgängliggörs Acasts lager till tusentals globala annonsörer i realtid.

Självbetjäning / Self-Serve (9 %): En helt digital plattform där mindre, lokala annonsörer själva kan konfigurera och lansera sina kampanjer.

Resterande intäkter genereras via hostingavgifter från fristående kreatörer samt prenumerationsintäkter via konsumenttjänsten Acast+.

Den decentraliserade modellen kontra slutna nätverk

Till skillnad från konkurrenter som tillämpar centraliserade modeller där användarna tvingas till specifika applikationer, verkar Acast utifrån ett helt öppet ekosystem. Kreatörerna äger sina egna immateriella rättigheter (IP) och distribuerar fritt till valfria appar, medan Acast hanterar den bakomliggande annonsinsättningen via Dynamic Ad Insertion (DAI). DAI-teknologin innebär att annonserna sätts in i ljudströmmen exakt i uppspelningsögonblicket baserat på lyssnarens geografiska position, tidpunkt och intresseprofil, vilket gör att även äldre avsnitt i arkiven (backkatalogen) kontinuerligt kan monetiseras.

Konkurrensfördelar (”Moats”)

Bolagets främsta vallgrav utgörs av de starka nätverkseffekterna i den tvåsidiga marknadsplatsen. Ju fler populära podcasts som ansluter sig, desto mer attraktiva blir Acasts annonslager för globala mediebyråer. Detta kompletteras av den teknologiska vallgrav som Podchaser utgör. Genom att äga denna databas kan Acast leverera en avkastning på annonskostnad (ROAS) om i genomsnitt 4.9x jämfört med branschsnittet på 3,7x, vilket skapar en mycket hög kundlojalitet hos annonsörerna.

5. Ledning, Styrelse och Ägarbild

I juni 2025 utsåg styrelsen Greg Glenday till ny verkställande direktör. Glenday var tidigare Chief Business Officer på Acast och har över två decennier av erfarenhet inom global annonsförsäljning, bland annat som säljchef för Shazam (där han ledde försäljningen till Apple) samt VD för Lightbox. CFO-posten innehas sedan den 15 januari 2026 av Anders Hägg, som tillför omfattande erfarenhet från internationellt finansiellt ledarskap inom Scandi Standard, Unilever och McDonald’s i Norden.

Styrelsen leds av ordförande John Harrobin (tidigare marknadsdirektör på Audible). Bland övriga ledamöter märks Hjalmar Didrikson (medgrundare till Alfvén & Didrikson) samt Jonas von Hedenberg (Investment Director på Bonnier Capital).

Största ägare (per 31 december 2025)

Insiderägande och incitamentsprogram

Styrelseordförande John Harrobin innehar 116 874 aktier och Jonas von Hedenberg innehar privat 2 658 aktier. Greg Glendays registrerade direkta innehav uppgår till 11 321 aktier. Vid årsstämman den 19 maj 2026 beslutades om inrättandet av det nya långsiktiga incitamentsprogrammet LTI 2026. Programmet omfattar cirka 64 anställda och omfattar maximalt 2 190 000 prestationsaktier (Performance Stock Units) som tilldelas vederlagsfritt och intjänas linjärt fram till juni 2029. För att programmets optioner ska kunna utnyttjas krävs att bolagets årliga totalavkastning (TSR) på aktiemarknaden uppgår till minst 12 % per år under mätperioden.

6. Finansiell Utveckling

Acasts finansiella utveckling under 2025 och början av 2026 visar att bolaget har lämnat den kapitalintensiva uppbyggnadsfasen bakom sig för att övergå i en fas av lönsam skalning.

Helårsresultatet 2025

Under helårsredovisningen 2025 uppgick nettoomsättningen till 2 516,8 MSEK (1 943,7), vilket motsvarar en total tillväxt på 29 % och en organisk tillväxt på 33 %. Bruttomarginalen höll sig stabil på 39 %. Det justerade EBITDA-resultatet förbättrades kraftigt till 115,8 MSEK (25,9), motsvarande en marginal på 5 %, medan det justerade EBIT-resultatet vände till en vinst på 25,4 MSEK (-55,9), motsvarande en marginal på 1,0 %. Det rapporterade resultatet efter skatt uppgick till -112,4 MSEK (78,2), vilket belastades av engångskostnader relaterade till VD-skiftet (47,6 MSEK) samt kostnader för listbytet till Stockholmsbörsen (12,6 MSEK).

Genombrottet under Q1 2026

Det första kvartalet 2026 cementerade vändningen genom att leverera bolagets första lönsamma första kvartal någonsin på rörelsenivå. Nettoomsättningen uppgick till 645,0 MSEK (535,4), en ökning med 20 % (31 % organiskt). Den operativa hävstången var exceptionellt stark: rörelsekostnaderna (OPEX) ökade med endast 2 % i årstakt, vilket gjorde att rörelseresultatet (EBIT) steg till 4,7 MSEK (-30,9).

Balansräkning, soliditet och kapitalbindning

Acast har en extremt stark finansiell ställning. Per den 31 december 2025 uppgick balansomslutningen till 2 124,1 MSEK och det egna kapitalet till 1 267,7 MSEK, vilket motsvarar en soliditet på 59,7 %. Bolaget har noll räntebärande bankskulder. De enda finansiella skulderna utgörs av leasingskulder enligt IFRS 16 relaterade till kontorsfastigheter. De likvida medlen uppgick per den 31 mars 2026 till 601,5 MSEK, vilket ger en betydande finansiell flexibilitet.

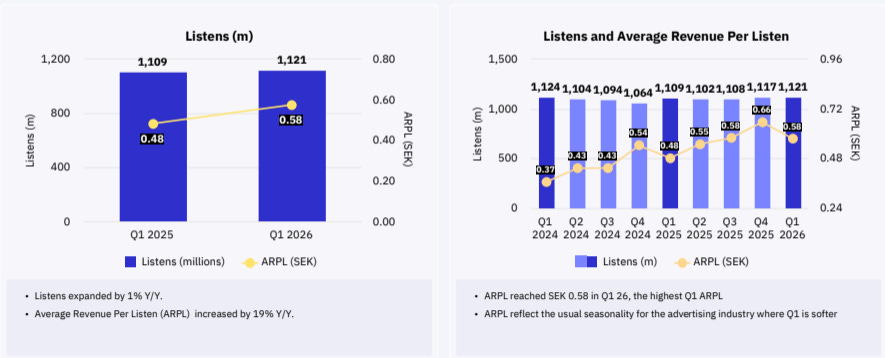

Operativa nyckeltal (ARPL och lyssningar)

En central drivkraft bakom marginalexpansionen är att Acast framgångsrikt har frikopplat intäktstillväxten från rena lyssnarvolymer. Under Q1 2026 ökade antalet lyssningar med endast 1 % till 1,12 miljarder, medan ARPL (genomsnittlig intäkt per lyssning) ökade med hela 19 % till 0,58 SEK (0,48). Under det säsongsmässigt starka Q4 2025 nådde ARPL ett rekord på 0,66 SEK. Detta visar att Acast lyckas ta ut högre priser per annonsvisning tack vare bättre träffsäkerhet via Podchasers metadata.

7. Kapitalallokering

Koncernens kapitalallokeringsstrategi prioriterar organisk plattformsutveckling och selektiva teknikförvärv framför aktieutdelningar.

Utdelningspolicy: Acast betalar för närvarande ingen utdelning. Årsstämman 2026 beslutade i enlighet med styrelsens förslag att ingen utdelning lämnas för räkenskapsåret 2025, och inga aktieåterköpsprogram är initierade. Allt genererat kapital återinvesteras i rörelsen för att driva global expansion.

M&A-historik och ROI: Investeringarna i immateriella tillgångar har uppvisat hög strategisk avkastning. Integrationen av Podchasers databas har möjliggjort lanseringen av avancerade AI-baserade verktyg som “Collections+”, vilket under 2025 hjälpte 24 % fler kreatörer att tjäna annonspengar. Mindre förvärv, såsom tillskottet av Wonder Media Network (WMN) och Wake Word Studios, har framgångsrikt omvandlats till Acast Creative Studios och finansierats genom en kombination av kassaflöde och uppskjutna köpeskillingar för att begränsa den omedelbara kassaflödesbelastningen.

Skuldsättningsmål: Acast has som policy att upprätthålla en nettokassa. Det faktiska utfallet visar en nettokassa på cirka 460 MSEK (om leasingskulder exkluderas), vilket innebär att bolaget står mycket väl rustat inför framtida räntehöjningar eller marknadsturbulens.

8. Estimat 2026–2028

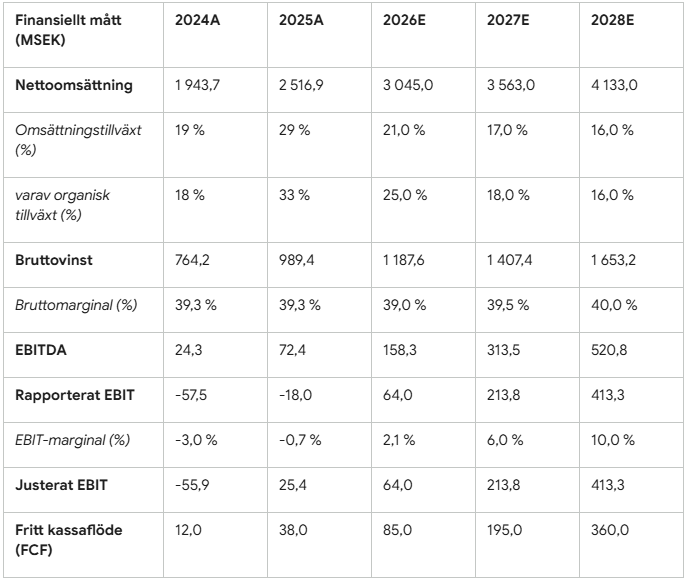

Acasts långsiktiga finansiella mål sträcker sig över perioden 2025–2028 och innebär en organisk nettoomsättningstillväxt (CAGR) på över 15 % samt en rörelsemarginal (EBIT) på 10 % senast 2028.

Nedanstående estimat representerar bolagets sannolika utveckling i ett Base Case-scenario, baserat på att den programmatiska annonseringen fortsätter att öka sin andel av intäktsmixen och att de globala gemensamma funktionerna (såsom produktutveckling, administration och legala kostnader) fortsätter att skalas effektivt:

Finansiell prognos (Base Case)

9. Värdering

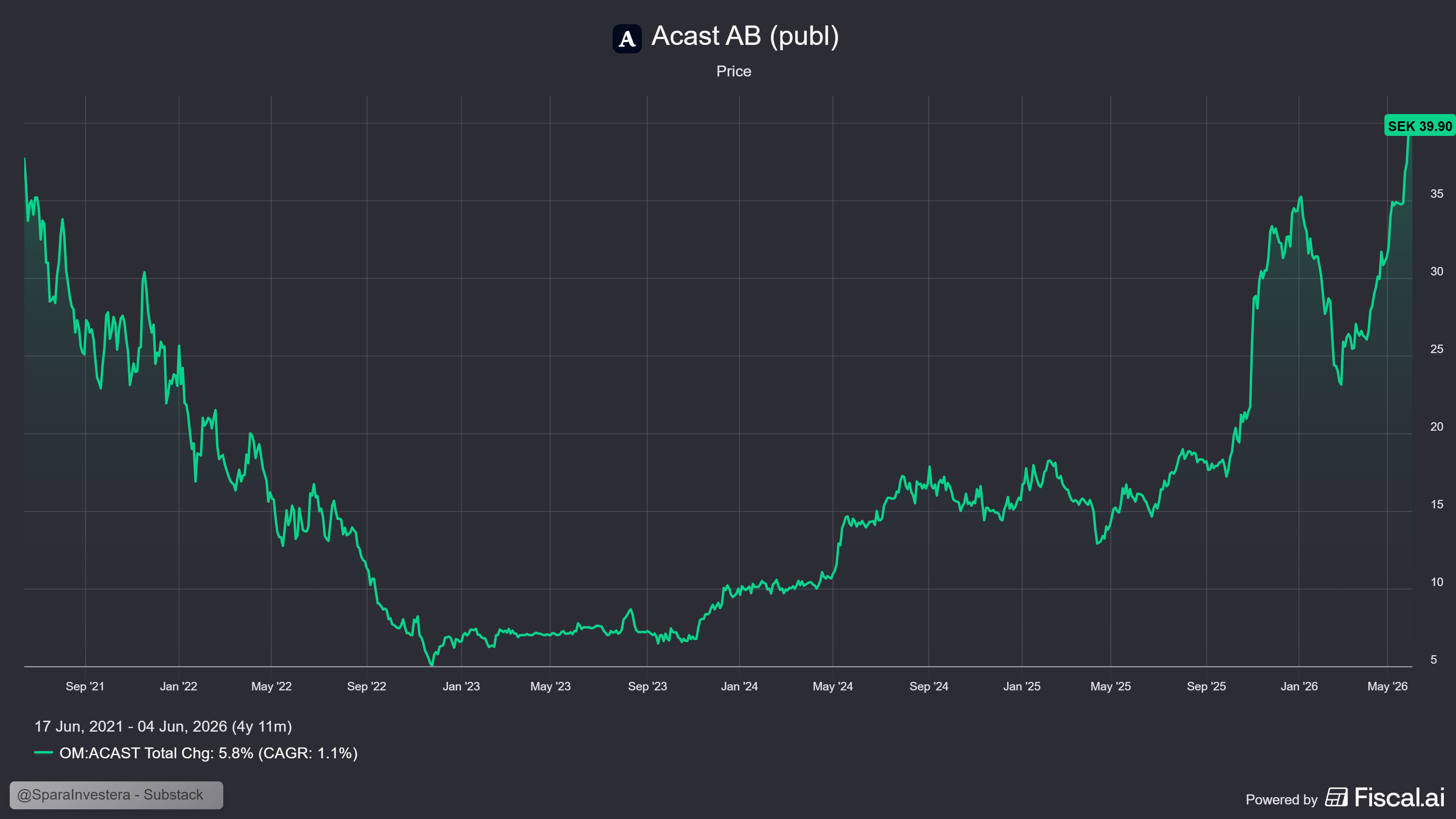

Acasts värderingshistorik har genomgått en extrem cykel. Vid börsnoteringen 2021 värderades bolaget till över 6x den dåvarande omsättningen. Den efterföljande ränteuppgången och perioden av rörelseförluster pressade värderingen hårt. Idag befinner sig Acast i början av en sund “re-rating” (multipelrevidering uppåt) driven av faktiska vinster snarare än förhoppningar.

Vid en aktiekurs på cirka 39,55 SEK uppgår börsvärdet till 7,2 miljarder SEK baserat på 182,5 miljoner utestående aktier. Med en tillgänglig nettokassa på cirka 460 MSEK (efter avdrag för leasingskulder) uppgår företagsvärdet (Enterprise Value) till cirka 6 740 MSEK.

Detta ger följande värderingsmultiplar för Acast i vårt Base Case:

Jämförelse med peers och motiverad multipel

Acasts närmaste konkurrent är det brittiska, Londonnoterade bolaget Audioboom Group plc. Audioboom värderas för närvarande till cirka 1,3x EV/Sales och har ett börsvärde på cirka 101 miljoner GBP. Det finns dock starka skäl till att Acast handlas med en “multiple premium” gentemot sin brittiska konkurrent:

Överlägsen tillväxt: Acast uppvisade en organisk tillväxt på 33 % för helåret 2025 jämfört med Audiobooms mer dämpade tillväxt på 10 %.

Teknologiskt försprång: Audiobooms teknik betraktas av marknaden som mer begränsad, medan Acasts ägande av Podchaser ger en unik och svårkopierat konkurrensfördel vid målgruppsidentifiering.

Skalbarhet i USA: Acast har framgångsrikt etablerat sig som en betydande aktör i USA (32 % av omsättningen) medan Audioboom historiskt har tyngts av olönsamma minimigarantier till enskilda kreatörer.

Acast värderas därmed i linje med sin starka marknadsposition i början av en mogen vinstgenereringsfas.

10. Drivkrafter & Risker (12 månader framåt)

Gröna flaggor (Positiva drivkrafter)

Accelererad programmatisk fyllnadsgrad: Samarbetet med Magnite och den pågående automatiseringen sänker Acasts säljkostnader avsevärt. När en större andel av annonserna säljs programmatiskt ökar bruttomarginalen då transaktionskostnaderna per kampanj minskar.

Intäktssynergier från videopodcastar: Genom att vara bland de första att stödja distribution av videopodcastar via Apple Podcasts (med HLS-teknik) samt YouTube och Spotify, kan Acast erbjuda annonsörer räckvidd i helt nya kanaler och ta del av betydligt större varumärkesbudgetar.

Minskad andel globala overheadkostnader: Koncernens centrala overheadkostnader (delade tjänster inom produkt, administration, finans och juridik) har skalats ned från 33 % av omsättningen år 2020 till endast 17 % under slutet av 2025. Denna trend väntas fortsätta och förstärka den operativa hävstången ytterligare.

Röda flaggor (Huvudrisker)

Konjunkturell känslighet i marknadsföringsbudgetar: Podcastmarknaden är inte immun mot global makroekonomisk osäkerhet. En generell nedgång i annonsköp slår direkt mot ARPL och tillväxttakt.

Plattformsrisk från Apple och Spotify: Eftersom Acast är plattformsoberoende är bolaget beroende av att de stora distributionskanalerna bibehåller öppna gränssnitt. Om Apple eller Spotify skulle stänga sina ekosystem eller förändra algoritmerna för annonsering kan det försvåra Acasts DAI-teknik.

11. Scenarioanalys

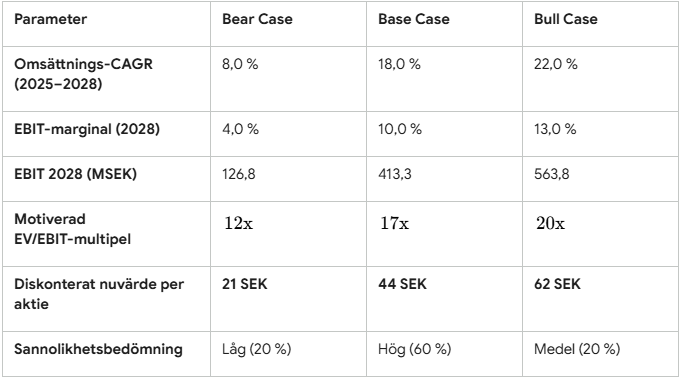

En scenarioanalys för år 2028 har tagits fram för att belysa den asymmetriska riskprofilen i Acast-aktien:

Jämförelse av värderingsscenarier (2028)

Centrala antaganden i de tre scenarierna

Bear Case: Annonsmarknaden drabbas av en djup och utdragen recession. Tillväxten i USA avstannar och ARPL faller tillbaka då annonsörerna söker sig till traditionella sök- och sociala medier. EBIT-marginalen når endast 4 % till följd av prispress och avsaknad av stordriftsfördelar.

Base Case: Utvecklingen följer bolagets uppdaterade finansiella mål. Den programmatiska annonseringen skalar framgångsrikt via Magnite, och USA-marknaden når full lönsamhet. EBIT-marginalen når målet på 10 % år 2028.

Bull Case: Acast tar en dominerande global roll inom oberoende videomonetisering av podcasts och tar marknadsandelar i USA. Skalbarheten överträffar målen och EBIT-marginalen expanderar till 13 % tack vare mycket hög programmatisk fyllnadsgrad och minimal ökning av de fasta kostnaderna.

12. Sammanfattande bedömning

Acast AB har framgångsrikt genomfört den svåra övergången från ett kapitalkrävande tillväxtbolag till en lönsam och självfinansierande AdTech-plattform. Med det historiska vändpunktskvartalet i Q1 2026 har ledningen bevisat datadrivet att affärsmodellen skalar med hög precision när de fasta kostnaderna hålls under strikt kontroll.

Vad som behöver bevakas framåt

Investerare bör noggrant följa utvecklingen av ARPL (Average Revenue Per Listen), som är den mest kritiska mätaren på bolagets förmåga att öka monetiseringen av befintligt innehåll. Vidare bör utvecklingen av den programmatiska annonseringens andel av intäkterna bevakas, då denna kanal bär väsentligt högre marginaler än direktförsäljningen.

Vilka investerare bolaget passar för

Acast erbjuder en sällsynt kombination av stark organisk tillväxt, operativ hävstång och finansiell stabilitet genom en nettokassa på över 450 MSEK. Bolaget är utmärkt positionerat för den långsiktiga investeraren som söker exponering mot digitaliseringen av den globala medie- och influencer-ekonomin, men som vill undvika den finansiella risk som är förknippad med högt skuldsatta småbolag.

Rekommendation

Den sammantagna bedömningen landar i en tydlig KÖPREKOMMENDATION för Acast AB (publ). Riktkursen i vårt Base Case-scenario uppgår till 44 SEK på 12–18 månaders sikt, vilket indikerar en attraktiv uppsida från nuvarande kursnivåer och ligger väl i linje med en begynnande institutionell omvärdering på Stockholmsbörsen.

Disclaimer: Finansiella investeringar innebär alltid en risk. Historisk avkastning är ingen garanti for framtida resultat. Denna analys är baserad på offentliga finansiella dokument och analytikerestimat och ska endast betraktas som informationsmaterial, inte som personlig finansiell rådgivning eller bindande köp- eller säljrekommendation.